Добрый день, уважаемые читатели. Героем моего сегодняшнего рассказа будет компания, изрядно перепугавшая "воблов" на последнем купоне. Почти сутки заинтригованная публика гадала - будет ли выплата, или эмитент свалился в техдефолт? Тем интереснее будет обсудить эмитента.

Первый блин. Описание выпуска

На момент написания статьи на совести эмитента был только один выпуск облигаций со следующими параметрами:

- Наименование: ОСТРОВМАШИН-01

- ISIN: RU000A109SJ8

- Сумма: 224 100 000 руб.

- Номинал: 1 000 руб.

- Срок обращения: 3 года (по 30.09.2027)

- Купон: 26% на весь срок

- Периодичность: ежемесячно

- Амортизация: нет

И тем забавнее, что компании хватило чуть более года для того, чтобы впервые заставить поседеть держателей бумаг. Компания быстро исправилась. Но, как говорится - ложечки нашлись, а осадочек остался.

В целом, рынок оценивает перспективы эмитента довольно скептически. Бумаги торгуются ниже номинала, на уровне 98%. Доходность к погашению превышает 31%.

Трактор нннада? Описание эмитента

ООО "Остров Машин" зарегистрировано в далёком уже 2016 году. Компания является дилером спецтехники китайского производителя LiuGong. С момента введения санкций в отношении нашего богоспасаемого Отечества закупать технику западных производителей стало крайне проблематично и для компании, казалось бы, настали счастливые деньки: в период с 2021 по 2024 г. выручка компании неуклонно росла и увеличилась с 1,7 до 6 ярдов.

Ассортимент предлагаемой техники широк:

- автогрейдеры

- экскаваторы гусеничные

- экскаваторы-погрузчики

- катки дорожные

- погрузчики вилочные

- подъёмники и куча всякого подобного

В условиях отсутствия конкуренции китайские производители успели захватить изрядную долю рынка.

И, казалось бы, счастье должно быть вечным. Однако, в текущей экономической ситуации есть ряд существенных рисков. Есть все признаки, что стройка сдувается. А значит, спрос на строительную технику будет неуклонно снижаться.

Помимо этого, в силу ухудшения положения в экономике, у лизинговых компаний образовался большой запас изъятой техники, которую они стараются распродавать с большим дисконтом. Это также ведёт к снижению спроса на новую технику.

У компании был отличный шанс вырасти за счёт санкций и она попыталась его использовать. По это дело привлекались, в т.ч., заёмные средства. Но сейчас велик риск надорваться.

Китайская грамота. Разбор отчётности

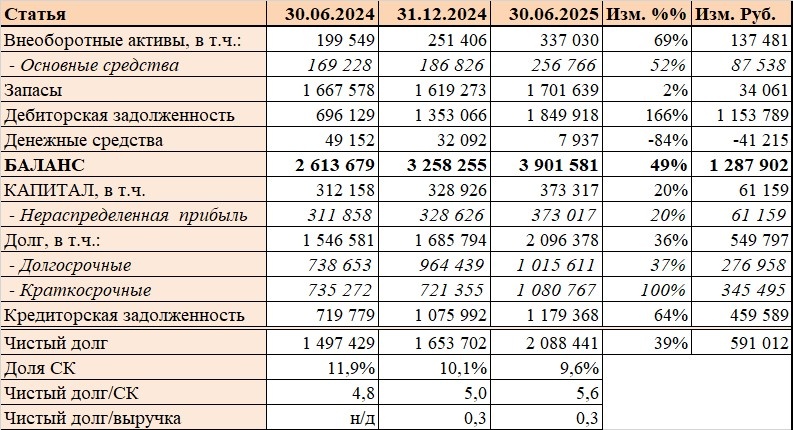

Переходим постепенно к разбору актуальной отчётности эмитента.

Структура Актива традиционна для торговой компании - формируется он, преимущественно, за счёт запасов и "дебиторки". И резкий рост дебиторской задолженности за прошедший год вызывает массу вопросов. На фоне того, что выручка перестала расти, трёхкратный рост "дебиторки" заставляет заподозрить, что у компании либо сильно ухудшились условия расчётов с покупателями, либо есть "зависшая" задолженность. Оборачиваемости задолженности увеличилась более, чем в два раза.

В Пассиве, при этом, заметно вырос размер общего долга, а также подросла Кредиторская задолженность.

Долговая нагрузка на Капитал выросла, доля Капитала в Балансе компании уменьшилась. Негативные тенденции налицо.

Выручка, которая демонстрировала значительный прирост в прошлые годы, вышла на плато. При этом, мы наблюдаем падение маржинальности бизнеса - при сопоставимом размере выручки размер Прибыли от продаж просел почти на 40%.

Также неприятным, но закономерным, выглядит рост затрат на обслуживание долговых обязательств - платежи по процентам выросли на 63%.

Всё это в совокупности привело к тому, что показатель покрытия процентов снизился до критического уровня. Компании едва хватает средств для обслуживания долга.

Компания довольно крупная для сегмента ВДО и неплохо росла в тепличных условиях снижения конкуренции. Однако, предел роста достигнут.

В отчётности я вижу угрожающие тенденции в части ухудшения собираемости "дебиторки", снижения рентабельности по прибыли от продаж, увеличение нагрузки по уплате текущих процентов и пр.

Выводы

Дабы собрать всё написанное ранее в одном месте предлагаю краткие выводы по итогам разбора:

- Компания разместила единственный выпуск и уже успела споткнуться на ежемесячном купоне. Относительно высокая доходность к погашению говорит о том, что рынок видит риски в инвестировании в бонды компании.

- Компания успела собрать сливки с рынка в момент введения санкций за счёт массового завоза китайской техники. Однако, в силу очевидных причин, спрос на такую технику снижается. Эмитент точно не будет расти дальше и, скорее всего, выручка постепенно будет снижаться. Если не произойдёт коренных перемен в экономике страны.

- Отчётность заставляет серьёзно задуматься. На сегодняшний день эмитент со скрипом "тянет" свою задолженность. Но есть причины полагать, что возможность обслуживать растущий долг скоро пропадёт.

И на этом я хочу завершить свой разбор. Если у читателей найдётся, что добавить - милости просим в комментарии.

Спасибо за уделённое внимание. С уважением, ваш ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи: