Добрый день, уважаемые читатели. С возрождением к жизни моего уютного бложика будет постепенно восставать из пепла и рубрика разбора эмитентов. Для разгона возьму на препарацию относительно недавнего дебютанта рынка.

Поехали?

Что нам обещают новички? Описание выпуска

Итак, сегодня будем ковырять нового эмитенте и начнём с описания параметров его единственного на сей день выпуска облигаций:

- Наименование: УПТК-65 001Р-01;

- ISIN: RU000A10C9Z9;

- Сумма: 200 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 5 лет (по 10.07.2030г.);

- Ставка: 23,0% на весь срок;

- Периодичность: ежемесячно;

- Амортизация: нет.

Рейтинг эмитенте установлен на уровне ВВ-. Текущая цена облигаций колеблется в районе 103%, рынок пока оцени вает перспективы компании благосклонно.

В целом, с учётом рейтинга, цена бумаг эмитента выглядит более или менее в рынке. Возможно, цена чуть завышена, ибо не выглядит компания надёжной. Но об этом ниже.

"Стальные парни". Описание эмитента

Эмитент ООО «УПТК-65», ИНН 7801485085, располагается на берегах Невы и занимается реализацией металлопроката. Действует в составе небольшой группы, объединённой общим владельцем. Компания окучивает, преимущественно, рынок Северо-Запада и частично представлена в иных регионах страны.

Основными потребителями выступают следующие отрасли:

- производство вентиляционных изделий;

- производство дверей;

- производство кабеленесущих систем и электротехнических изделий;

- машиностроение;

- производство дорожных знаков;

- производство металлоконструкций для строительства;

В качестве поставщиков выступают крупные металлургические предприятия (НЛМК, Северсталь), в качестве покупателей небольшие предприятия региона.

Компания работает на рынке металлопроката, который испытывает существенные проблемы в последнее время. Сам эмитент отмечает снижение спроса. При этом, эмитент делает ставку на агрессивное увеличение своей рыночной доли, что довольно рискованно в нынешних реалиях. Высок риск, что эмитент надорвётся.

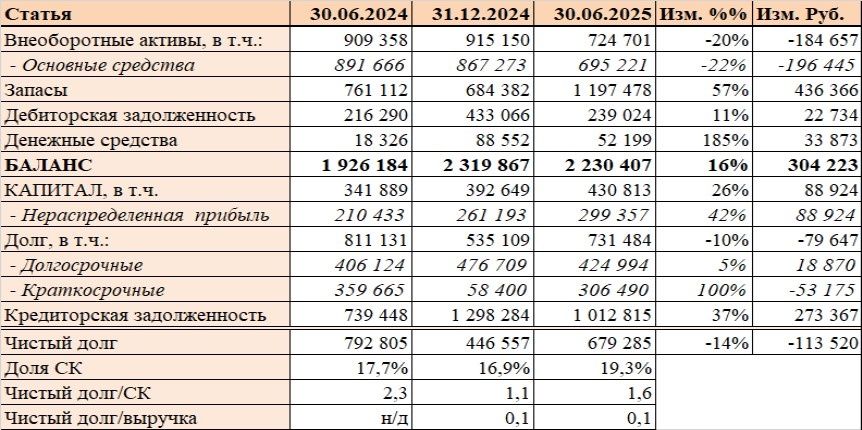

Обманчивые перспективы. Разбор отчётности

Итак, перейдём к конкретике. О чём нам поведают цифры?

Структура Актива, в целом, соответствует заявленному виду деятельности. А вот в динамике статей Актива сильно настораживает резкий рост запасов. Как говорилось в прошлом разделе статьи, рынок металлопроката сейчас вялый и перспектив быстрого восстановления не видится. При этом, эмитент затаривается в надежде на рост продаж.

В Пассиве наблюдаем увеличение доли собственных бабок в структуре. Однако, часть капитала формируется за счёт переоценки основных средств в прошлых периодах. А кто и на основании чего их переоценивал мы не знаем.

Общий Долг немного снизился. Видимо, эмитент решил разбавить банковские кредиты нашими бабками на сумму 200 млн. Тем паче, что в марте 2026 года планируется погашение ВКЛ в Банке Александровский с лимитом 300 млн. Возможно, деньги инвесторов и привлечены для непрямого рефинанса этого кредита.

По итогам первого полугодия мы видим рост выручки. Выглядит красиво, но автору не даёт покоя снижение рентабельности и ухудшение показателя покрытия текущих процентов (а они существенно выросли благодаря росту "ключа").

Эмитент - относительно крупная компания с положительным трендом выручки. Однако, налицо ухудшение рентабельности и рост нагрузки по обслуживанию портфеля. С учётом недешёвого выпуска облигаций эта нагрузка явно не уменьшится.

Также отмечу рост запасов, который не компенсируется увеличением отгрузки - срок оборачиваемости склада увеличился с 70 до 120 дней. Яная затоварка.

Три главных вывода

Итак, на сладенькое оставим краткие выводы, которые автор хотел бы подчеркнуть:

- Облигации эмитента по уровню доходности более или менее соответствуют текущим реалиям. Из положительного отмечу ежемесячный купон, что меня лично всегда радует.

- Компания работает на рынке, испытывающем явные проблемы. И я считаю, что проблемы будут только нарастать по мере охлаждения экономики. При этом, взят курс на динамичный рост за счёт заёмных бабок. Довольно рискованная история.

- При росте выручки у компании слишком разрослись запасы, изрядная сумма заморожена на складе. Высок риск ухудшения ликвидности и возникновения кассовых разрывов в краткосрочной перспективе.

По совокупности факторов мне видится, что на горизонте 5 лет, на которые выпущены облигации, риск возникновения проблем довольно высок. Текущая доходность слабо компенсирует риски. Скорее всего ставка на разворот ситуации в экономике не оправдается и эмитент окажется в сложной ситуации. Хотелось бы ошибиться.

В прочем, автор иногда любит рискнуть. А потому немного бумаг прикуплено "на посмотреть". Другим, однако, не советую. И на этом спешу окончить свой рассказ, дабы не утомлять читателя длинными текстами.

Спасибо за внимание. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать. Также из любопытства прикручена возможность задонатить автору на кофе.

Подкормить жучка: https://dzen.ru/id/5ef7a02d5051695e27daf1f3?donate=true