К концу III квартала 2025 года на фоне ограниченной деловой активности рынок продолжил замедляться и перешел в фазу неустойчивого равновесия — состояние, при котором не происходит резких колебаний в значениях ключевых индикаторов, однако рынок стоит на пороге перемен, которые приведут к изменению показателей.

Динамику основных показателей и прогнозы на следующий год, согласно отчету CMWP #MARKETBEAT Q3 2025, отразили ниже.

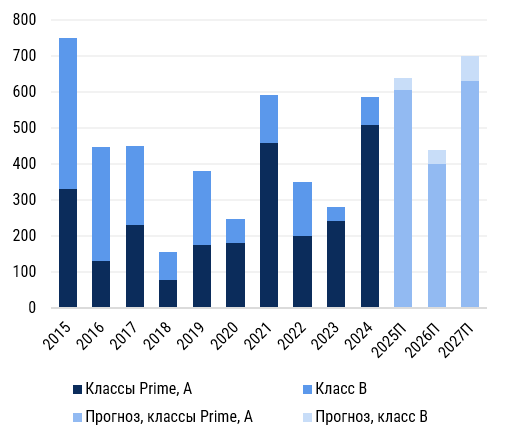

🟦 Новое строительство — 473 тыс. кв. м

Это эквивалентно 95% объема ввода с начала года. Крупнейшие объекты — штаб-квартиры.

Новое строительство по классам, тыс. кв. м

Прогноз:

Новое строительство к концу 2025 года достигнет 640 тыс. кв. м, что более чем в 2 раза ниже объема ввода, заявленного девелоперами в начале года. В 2026 году прогноз по новому строительству — 440 тыс. кв. м. Несмотря на ожидаемое снижение ключевой ставки, влияние этого фактора будет отложенным.

🟦 Доля свободных площадей — 4,7%

Рост по сравнению с 2024 годом на 0,7 п. п

Доля свободных площадей, %

Прогноз:

Мы прогнозируем, что доля свободных площадей к концу года покажет незначительный рост на 0,1 п. п. и составит 4,8%. Ключевым фактором, который будет сдерживать рост показателя, выступит ввод уже законтрактованных объектов и штаб-квартир.

🟦Средневзвешенная базовая ставка аренды (классы Prime,A,B) — 30 432 р. / кв. м / год. Рост на 32% по сравнению с I-III кв. 2024 г.

Несмотря на общий рост базовой арендной ставки в течение года, в III квартале 2025 г. было зафиксировано снижение темпов роста показателя.

Средневзвешенная базовая ставка аренды* и доля свободных площадей, классы Prime, A, B

Прогноз:

Основные корректировки арендных ставок уже реализовались, однако мы прогнозируем умеренное повышение показателя в IV квартале за счет завершения закрытия части сделок в премиальных объектах.

🟦Спрос — 957 тыс. кв. м. Это на 44% по сравнению с I-III кв. 2024 г.

Прогноз:

Итоговый показатель по итогам года ожидается почти в 2 раза ниже, чем в прошлом году. Классы Prime и A пока лидируют, но с 2026 г. прогнозируется смещение спроса в сторону класса B из-за интереса арендаторов к более экономичным форматам.

Более подробную аналитику по рынку коммерческой недвижимости читайте в отчете CMWP #MARKETBEAT Q3

Аналитику CMWP по другим сегментам коммерческой недвижимости читайте здесь: