Как дополнительно использовать льготную ипотеку? Льгота необязательно должна идти от государства, возможна, и от работодателя, и от застройщика.

Например, вы накопили первоначальный взнос и отнесли в банк, на остаток взяли кредит. Если у вас еще есть свои средства, то на них можно купить облигации и не платить проценты по ипотеке.

Предположим кредит под 9% годовых с первоначальным взносом 2 млн руб., квартира стоит 10 млн, т.е. 8 млн вы берете в кредит. Т.е. платеж примерно будет 64 тыс. в месяц.

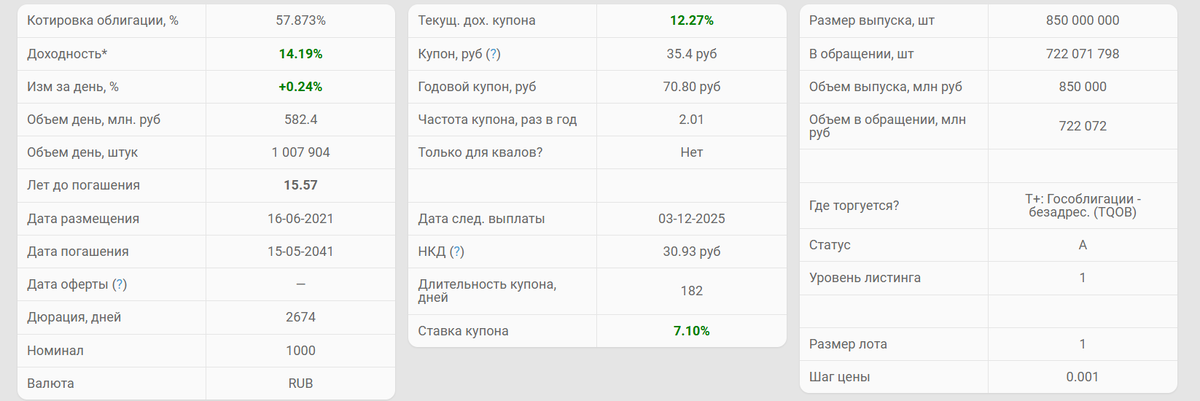

Посмотрим на длинный выпуск ОФЗ 26238, который сейчас стоит 57.873%, т.е. вы платите не 100% за одну облигацию, а около 58%, получая 7% купон.

Детали:

- купон каждые полгода

- купон 7.1%

- цена 57.9%

- погашение май 2041 г.

Если у вас платеж 64 тыс., то за год вам нужно отдать банку 768 тыс. руб.

Сейчас вы можете купить облигации на сумму 6.3 млн руб. и получать каждые полгода купонами по 384 тыс. руб., а в 2041 году вам вернут почти 11 млн руб. (погашение по 100% от номинала, вы купили по 58%).

Получается, на протяжении всех этих лет вам приходят купоны, которые вы перечисляете банку за ипотеку.

Однако этот метод работает при двух условиях:

- возможность взять льготную ипотеку

- наличие денежные средств на счете кроме первоначального взноса

Спасибо за активность! ☺️

👉🏻 https://t.me/anastasiafinances