Если вы становитесь участником эксперимента по АУСН (на основании Федерального закона № 17-ФЗ), то ваша работа с налогами и зарплатой строится по следующим правилам:

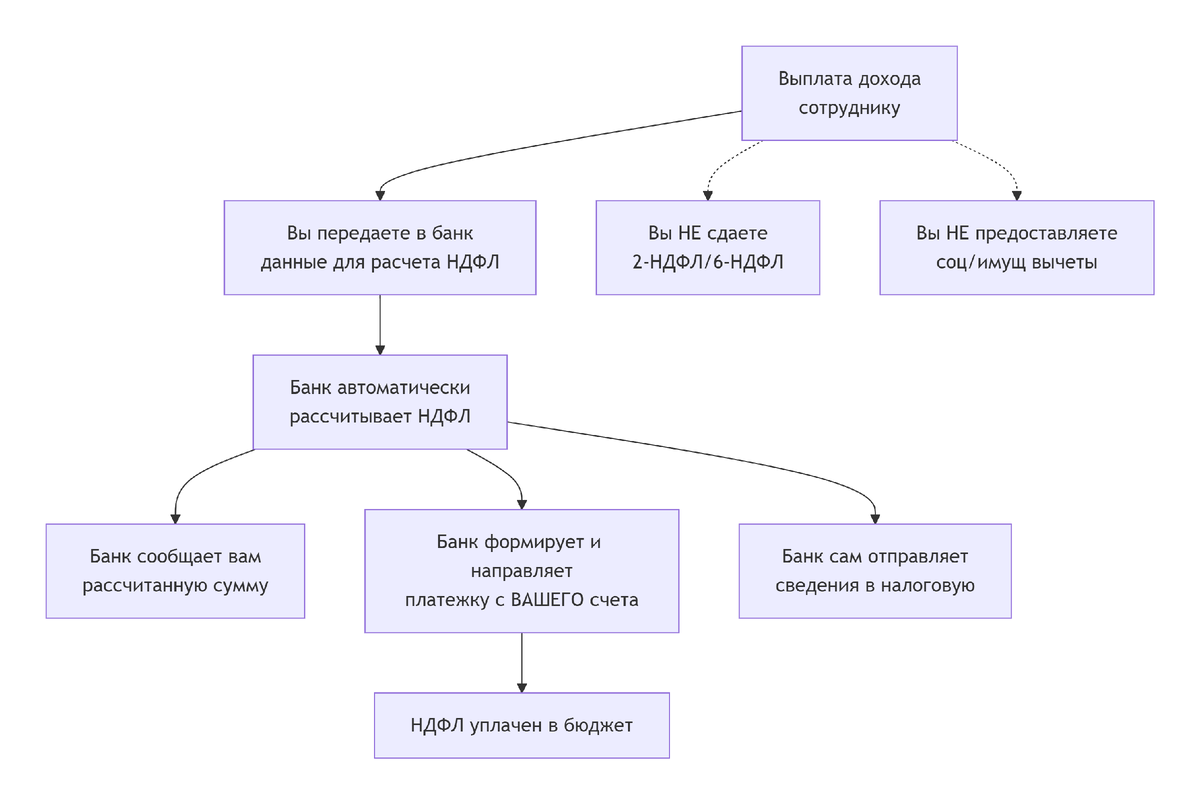

- Выплачиваете доход сотруднику? → В тот же день передаете в банк информацию об этом.

- Банк → автоматически рассчитывает сумму НДФЛ к удержанию и сообщает вам.

- Банк от вашего лица → перечисляете в бюджет именно эту сумму налога.

- Банк → сам отправляет все сведения о доходах сотрудников в налоговую инспекцию.

- Вы → не предоставляете сотрудникам социальные и имущественные вычеты (они получат их сами через 3-НДФЛ в конце года).

- Вы → не сдаете 2-НДФЛ и 6-НДФЛ в привычном виде.

Вместо расчёта по форме 6-НДФЛ на АУСН компании ежемесячно представляют в обслуживающие их уполномоченные банки сведения, необходимые для расчёта и уплаты НДФЛ и страховых взносов.

Плательщики единого налога по АУСН направляют в банки:

- информацию о доходах каждого работника (облагаемых и не облагаемых НДФЛ);

- сведения о стандартных и профессиональных налоговых вычетах, полагающихся работникам и уменьшающих налоговую базу по НДФЛ, с указанием кодов таких вычетов;

- информацию о выплатах и вознаграждениях, признаваемых объектом обложения страховыми взносами, в том числе освобождаемых от обложения взносами, в отношении каждого работника с указанием кодов таких выплат.

Все перечисленные сведения налогоплательщики направляют в банки при выплате работникам доходов, а датой выплаты дохода считают дату перечисления зарплаты на счета работников в банках.

Для организаций и ИП на Автоматизированной упрощенной системе налогообложения (АУСН) действуют особые правила исполнения обязанностей налогового агента по НДФЛ. Они кардинально упрощают процесс, перекладывая ключевые расчетные и отчетные функции на уполномоченные банки.

1. Ключевое ограничение: какие вычеты нельзя предоставлять

В первую очередь, важно знать о запрете. Согласно части 1 статьи 17 Закона № 17-ФЗ, налогоплательщики на АУСН не вправе предоставлять своим сотрудникам следующие налоговые вычеты:

Социальные вычеты (за обучение, лечение, добровольное страхование жизни и другие, предусмотренные пп. 2, 3, 4, 7 п. 1 ст. 219 НК РФ).

Имущественные вычеты (связанные с продажей или покупкой имущества, предусмотренные пп. 3 и 4 п. 1 ст. 220 НК РФ).

Для их получения сотрудники должны обращаться в налоговый орган самостоятельно по окончании налогового периода.

2. Основной способ: работа через уполномоченный банк

Это центральный механизм АУСН, который позволяет максимально автоматизировать процесс.

Как это работает:

Налоговый агент передает данные в банк. Компания или ИП обязаны предоставить в уполномоченный банк, где у них открыт счет, полную информацию по каждому физическому лицу, получившему доход (ч. 6 ст. 17):

Данные, позволяющие идентифицировать физлицо (ФИО, ИНН и т.д.).

Суммы и виды выплаченных доходов (с применением утвержденных кодов).

Суммы предоставленных стандартных и профессиональных налоговых вычетов.

Банк рассчитывает НДФЛ. Получив информацию, уполномоченный банк обязан исчислить сумму НДФЛ не позднее следующего рабочего дня и в этот же срок сообщить ее налоговому агенту (п. 2 ч. 6 ст. 17).

Банк уплачивает налог и отчитывается. Совокупная сумма исчисленного и удержанного налога перечисляется банком в бюджет (ч. 7 ст. 17). Одновременно банк представляет в налоговый орган всю информацию о доходах, вычетах и налоге (ч. 8 ст. 17).

❗ Важное ограничение: Банк исчисляет НДФЛ только по ставке 13% (п. 1 ст. 224 НК РФ) и только на основе данных, полученных от вас (ч. 4, 5 ст. 17).

3. Резервный способ: самостоятельные действия через Личный кабинет

Если выплата доходов произведена без взаимодействия с уполномоченным банком (например, наличными средствами), обязанность по расчету и отчетности ложится на самого налогового агента.

Порядок действий (ч. 9 ст. 17):

Самостоятельно исчислить сумму НДФЛ.

Уплатить исчисленную сумму налога в бюджет.

Представить через Личный кабинет налогоплательщика (для юрлиц/ИП) в налоговый орган полный пакет сведений, аналогичный тому, который передается в банк.

4. Сроки: единственные и обязательные для всех

Закон устанавливает единые и четкие сроки для представления сведений в налоговый орган, независимо от выбранного способа (через банк или самостоятельно).

Сведения представляются ежемесячно (ч. 8 и ч. 9 ст. 17):

За период с 1 по 22 число текущего месяца — не позднее 25-го числа текущего месяца.

За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты налога: Сумма налога, исчисленная по итогам налогового периода (календарного месяца), должна быть уплачена не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (ч. 8 ст. 12). Это правило действует независимо от способа расчета (через банк или самостоятельно).

5. Какие вычеты можно применять на АУСН

Налоговый агент на АУСН вправе предоставлять сотрудникам только два вида вычетов, информация о которых передается в банк или ФНС:

Стандартные вычеты (ст. 218 НК РФ), в первую очередь — на детей. С 1 января 2025 года:

На первого ребенка: 1 400 руб./мес.

На второго ребенка: 2 800 руб./мес.

На третьего и каждого последующего ребенка: 6 000 руб./мес.

На ребенка-инвалида для родителей, усыновителей: 12 000 руб./мес.

На ребенка-инвалида для опекунов, попечителей, приемных родителей: 12 000 руб./мес.

Лимит дохода: 450 000 рублей с начала года.

Профессиональные вычеты (ст. 221 НК РФ) для лиц, работающих по договорам ГПХ.

Коротко о главном

Автоматизация через банк — основной способ. Вы даете данные, банк считает, платит (до 25-го числа следующего месяца) и отчитывается (до 25-го числа текущего месяца).

Самостоятельная работа через Личный кабинет — резервный способ. Вы сами считаете, платите (до 25-го числа следующего месяца) и отчитываетесь (до 25-го числа текущего месяца).

Единый срок сдачи сведений — до 25-го числа каждого месяца (и последний рабочий день года).

Единый срок уплаты налога — до 25-го числа месяца, следующего за отчетным.

Ограничение по вычетам — нельзя предоставлять социальные и имущественные вычеты. Только стандартные (с 2025 года — в увеличенном размере) и профессиональные.

Узнайте, как работать с НДФЛ по-новому! 💡 Если ваша компания перешла на автоматизированную упрощенную систему налогообложения, важно понимать все особенности исполнения обязанностей налогового агента в 2025 году.

Подписывайтесь на канал, чтобы получать самую актуальную информацию.

Ставьте лайк если материал был полезен! 👍

Хэштеги:

#АУСН2025 #НДФЛ #НалоговыйАгент #АвтоматизацияНалогов #Упрощенка #НалоговыйЭксперт #Бизнес2025 #НалоговыеИзменения #ФНС #ЭкспериментальныйРежим #НалоговыйУчет #Бухгалтерия2025 #ЦифровизацияНалогов