Правительство внесло в Госдуму новый законопроект. Если его примут, бизнес ждут серьезные изменения: от повышения НДС до новых госпошлин. Все нововведения в нашей инструкции.

Мы постим новости, разборы законов и лайфхаки для работы в нашем сообществе во ВКонтакте для бухгалтеров: https://vk.com/bs_accounting

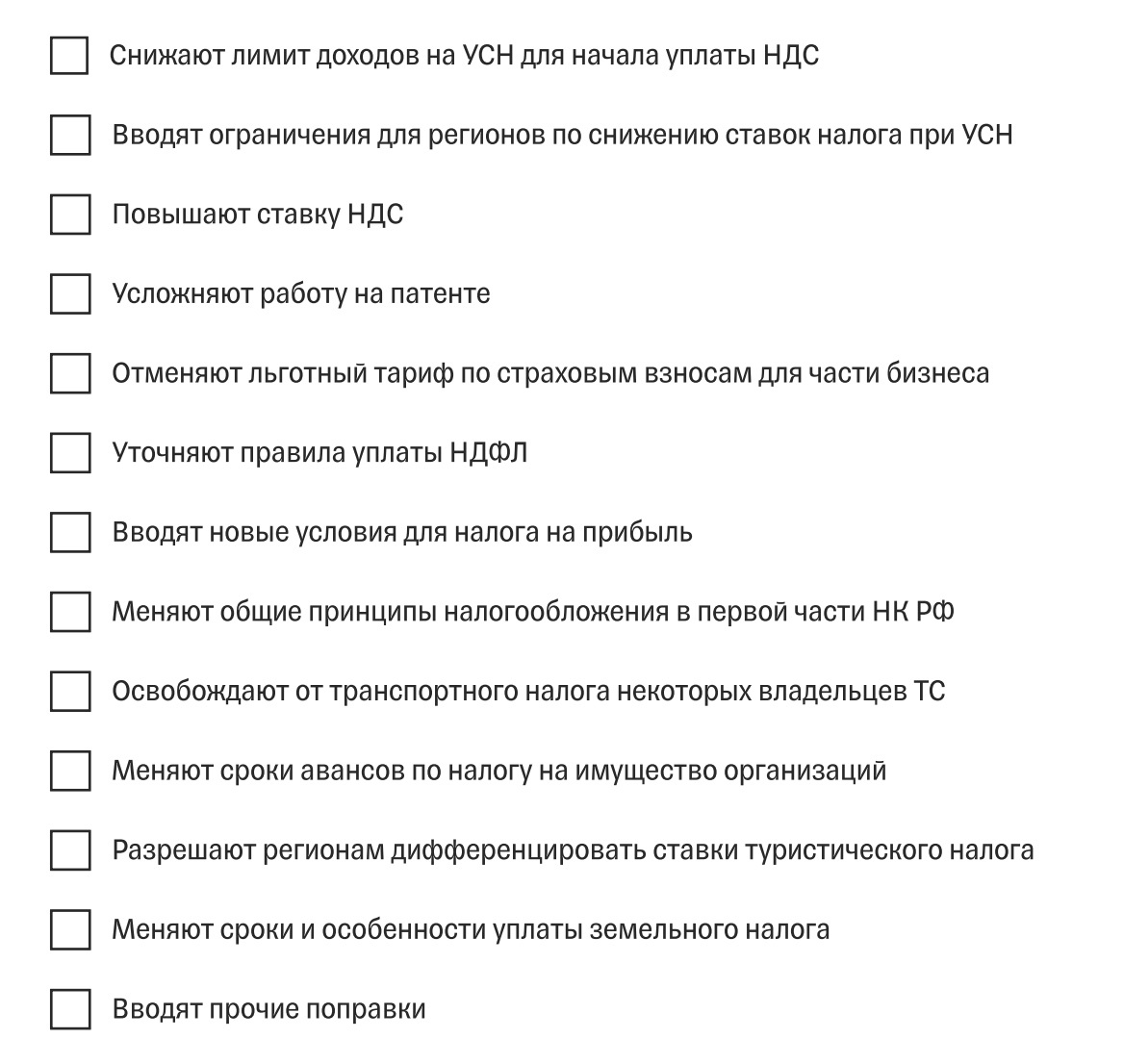

Что меняется с 2026 года

Снижают лимит доходов на УСН для начала уплаты НДС

Лимит доходов за предыдущий год или с начала текущего для уплаты НДС на УСН снизят с 60 млн до 10 млн рублей. Он начнет действовать уже по итогам 2025 года.

Пониженные ставки сохраняются:

- 5% — при заработке свыше 10 млн до 250 млн включительно;

- 7% — свыше 250 млн до 450 млн включительно.

Чтобы избежать уплаты НДС, бизнес может перейти на АУСН — автоматизированную упрощенку. Ее пока не затронуло уменьшение порога годовой выручки с 60 до 10 млн рублей для работы без НДС.

Вводят ограничения для регионов

Правительство утвердит перечень видов деятельности, для которых регионы могут снизить ставки налога при УСН до 1 или 5%. Это значит, что любые ИП и компании региона, как, например, в Калмыкии, больше не смогут их применять.

Также правительство утвердит критерии для бизнеса по налоговым каникулам. Сейчас это тоже на усмотрении регионов.

Повышают ставку НДС

Изменения по НДС:

1. Поднимают ставку НДС с 20 до 22%. Применяют ее к отгрузкам 2026 года и последующих лет.

2. Облагают НДС передачу ПО из российского реестра.

3. Продлевают срок освобождения от НДС для внутренних туристических продуктов до 2030 года включительно. Прежний срок — до 2027 года.

4. Меняют правила заполнения счетов-фактур: вместо реквизитов свидетельства о госрегистрации ИП указывает ОГРНИП и дату его присвоения;

5. Форму и порядок выставления будет определять ФНС вместо правительства. Но пока она этого не сделает, действуют правительственные документы.

Усложняют работу на патенте

Снизят порог доходов для применения патента. Лимит доходов за предыдущий год или с начала текущего, позволяющий применять ПСН, снизят с 60 млн до 10 млн рублей. Так, ИП с доходом за 2025 год более 10 млн в 2026 году не смогут применять патент. Придется переходить на УСН и платить НДС.

Патент станет недоступен для некоторых ИП. Из списка видов деятельности, по которым можно применять ПСН, исключат:

- автомобильные грузоперевозки;

- розничную торговлю через магазины с торговыми залами и без.

Значит, с 2026 года таким ИП нужно переходить на УСН или начать применять ее, если совмещали с патентом. Другой вариант — АУСН, если она доступна в регионе.

Пропишут условия для снижения цены патента. Если у ИП уменьшился физический показатель, он в течение 10 дней после этого вправе подать заявление на выдачу нового патента, который это учитывает. Сумму налога за прежний патент уменьшают пропорционально сроку его действия. Так было и ранее, но по письмам Минфина.

Отменяют льготный тариф по страховым взносам для части бизнеса

По страховым взносам такие ключевые изменения:

1. Если общество не начисляет зарплату директору, минимальная база для расчета страховых взносов по тарифу 30% — федеральный МРОТ на 1 января соответствующего года.

2. Тариф взносов для аккредитованных ИТ-компаний — 15% с выплат до предельной базы и 7,6% свыше нее.

3. Утверждают перечень видов деятельности для пониженных тарифов у МСП. Сейчас действуют такие льготные тарифы взносов: 30% — до 1,5 федерального МРОТ в месяц на одного работника и 15% — с превышения. Применять этот тариф смогут только малые и средние предприятия, занимающиеся видами деятельности по перечню правительства.

4. Вносят изменения по дополнительным взносам ИП. ИП на УСН «Доходы минус расходы» официально разрешили платить 1% допвзносов с прибыли. А ИП на ЕСХН и УСН «Доходы минус расходы» при определении базы для расчета 1% допвзносов не включают в затраты фиксированные и дополнительные взносы за себя.

Уточняют правила уплаты НДФЛ

Уточнят правила для букмекеров. Они будут считать и удерживать НДФЛ по всем выигрышам, а не свыше 15 000 ₽. Для лотерей это правило сохранится.

Для иноагентов вводят четыре поправки в части НДФЛ. Они:

- при продаже движимого и недвижимого имущества, а также долей в ООО не могут применить минимальный срок владения;

- должны платить налог с унаследованного имущества и подарков, в том числе от близких родственников;

- не могут воспользоваться инвестиционными вычетами по ИИС, сроку владения ценными бумагами, долгосрочным сбережениям;

- платят НДФЛ по ставке 30% со всех доходов, независимо от статуса резидентства.

Конкретизируют правила продажи доли в уставном капитале без уплаты НДФЛ. Пятилетний минимальный срок на долю в ООО или акции АО для продажи без НДФЛ не распространяется на случай выхода из общества.

Уточнят условия применения льготы для продажи жилья без НДФЛ семьей с двумя и более детьми:

- если ребенок или дети признаны недееспособными, их возраст может быть любым, а не 18 или 24 года, как сейчас;

- учитываем и детей, родившихся после даты регистрации сделки по 30 апреля следующего года;

- при проверке другого жилья в собственности будет важна не только его площадь, но и кадастровая стоимость.

Разъяснят условия продажи имущества:

- бывший ИП, который использовал жилье в предпринимательстве, но не учитывал его в налоговых расходах, при продаже может уменьшить доход на всю сумму затрат на покупку имущества;

- при продаже имущества, полученного по договору мены или в счет исполнения другого обязательства, расход — это сумма, которую человек включил в доходы при получении такого имущества.

Вводят новые условия для налога на прибыль

Для налога на прибыль основные изменения касаются иноагентов и букмекеров:

1. Компания-иноагент или организация, в которой иноагенту принадлежит от 10% уставного капитала, включает в доход стоимость имущества, полученного от участника или дочерней организации безвозмездно, без оглядки на долю в УК. А также не применяет пониженные ставки налога на прибыль, в том числе в ИТ.

2. Букмекеры становятся плательщиками налога на прибыль.

3. Продлевают сроки ограничения на перенос убытков. Уменьшать базу на убытки прошлых лет максимум на 50% придется по 2030 год включительно.

4. Упрощают подачу отчетности. Начиная с 2027 года больше не нужно сдавать декларации по местонахождению обособленных подразделений. Но перечислять туда часть налога по-прежнему придется.

Меняют общие принципы налогообложения в первой части НК РФ

Платить налоги придется раньше. Если последний день срока уплаты налога нерабочий, перечислить деньги надо в ближайший до него рабочий день. Например, крайний срок платежа выпадает на воскресенье, 28 сентября. Значит, уплатить его надо не до 29 сентября включительно, как в 2025 году, а до 26 сентября.

Вводят определения новых терминов. Их два:

- Сезонное производство — это ситуация, когда из-за климатических условий доход бизнеса за квартал или полугодие падает более чем на 50% относительно остальных периодов. Важно для запроса отсрочки или рассрочки.

- Имущество — это все, что считает таковым ГК РФ, а также безналичные деньги, бездокументарные ценные бумаги, цифровая валюта.

Налог на игорный бизнес станет федеральным. Сейчас он идет в региональный бюджет.

Долги несовершеннолетних будут взыскивать с родителей и иных законных представителей.

Меняют правила корректировки ошибок прошлых лет. Исправлять ошибку, которая привела к переплате налога в прошлом, можно периодом обнаружения, если ставка налога сейчас равна или ниже действовавшей тогда. Норма распространяется и на 2025 год.

Уточняют случаи списания долга. Наследники не должны погашать долг наследодателя по торговому сбору и туристическому налогу в пределах стоимости унаследованного имущества. Долг в этом случае списывается.

Конкретизируют сроки проверки бизнеса. Выездной налоговой проверкой можно охватить истекшие налоговые периоды текущего года. Нововведение повлияет, например, на тех, кто работает с НДС или на АУСН.

Вводят новый формат общения с налоговой службой. Рассмотрение материалов проверки возможно по видеосвязи в порядке, утвержденном ФНС.

Уточняют ситуации для онлайн-контроля за бизнесом. Для перехода на налоговый мониторинг достаточно соблюсти одно из условий п. 3 ст. 105.26, а не все.

Снижать штраф будут по-новому. При смягчающих обстоятельствах штраф будут уменьшать в порядке, утвержденном ФНС, максимум в 10 раз. Сейчас предела нет. При этом лимит на минимальное снижение в два раза сохранится. Норма вступит в силу через 9 месяцев после опубликования.

Освобождают от транспортного налога некоторых владельцев ТС

По транспортному налогу три изменения:

- Сельскохозяйственный транспорт исключат из числа объектов, не облагаемых транспортным налогом. Но с/х товаропроизводители по-прежнему платить его за указанный транспорт не будут.

- Ветераны боевых действий, участники СВО и члены их семей освобождены от налога по всей России, кроме владельцев автомобилей из перечня Минпромторга.

- Начиная с 2027 года компании платят авансы по транспортному налогу не позднее 28 мая, августа и ноября. А налог за год — не позднее 28 марта. Также не подают уведомления об исчисленной сумме авансов.

Меняют сроки авансов по налогу на имущество организаций

По налогу на имущество организаций два изменения:

1. Перечень недвижимости, облагаемой по кадастровой стоимости. Если ведомство региона нашло у компании объект, который можно обложить по кадастровой стоимости, оно может включить объект в перечень уже в этом году.

2. Сроки. Начиная с 2027 года компании платят авансы по налогу на имущество не позднее 28 мая, августа и ноября. А налог за год — не позднее 28 марта. Также не подают уведомления об исчисленной сумме авансов.

Разрешают регионам дифференцировать ставки туристического налога

Турналог с 2025 года уплачивают гостиницы из специального реестра и санатории. В части этого налога два уточнения,

1. Регионам разрешат дифференцировать ставки. Власти города федерального значения или населенного пункта вне такого города могут разделять ставки туристического налога в зависимости от сезонности, типа средства размещения, по кварталам и месяцам.

2. Санатории с лечением за счет бюджета турналог не платят.

Меняют сроки и особенности уплаты земельного налога

Освобождение от налога. От земельного налога с кадастровой стоимости шести соток по всей России освобождены ветераны боевых действий, участники СВО и члены их семей, а также многодетные семьи с детьми до 23 лет, обучающимися очно.

Несколько собственников. Если участок в пожизненном наследуемом владении нескольких лиц, налог делят на всех в равных долях.

Сроки. Начиная с 2027 года компании платят авансы не позднее 28 мая, августа и ноября. А земельный налог за год — не позднее 28 марта. Также не подают уведомления об исчисленной сумме авансов.

Вводят прочие поправки

1. Вычет кадастровой стоимости определенного количества метров из налоговой базы стал доступен семьям с тремя и более детьми до 23 лет, которые учатся очно.

2. Проведут очередную налоговую амнистию. Недоимка человека без статуса ИП до 500 ₽ на день вступления поправок в силу через девять месяцев после опубликования закона признается безнадежным долгом и подлежит списанию.

3. Новая сумма командировочных расходов, не облагаемая НДФЛ и взносами. От них освободят цену полиса ДМС на период загранкомандировки.

4. В 2026 году ставки водного налога применяют с коэффициентом 4,65. В дальнейшем их ежегодно будут индексировать на коэффициент-дефлятор.

5. Появится госпошлина за внесение данных в «Честный знак». Сумму утвердит правительство.

Какие изменения затронут ваш бизнес или бизнес вашего клиента? Поделитесь в комментариях!