На первый взгляд кажется, что «НДС 0%» и «без НДС» - это одно и то же. И там, и там налог в бюджет не уплачивается. Однако для налоговой и бухгалтерии это две большие разницы. Неверное понимание может привести к доначислениям, отказам в вычетах и даже штрафам. Разбираемся, в чем отличие и в каких случаях применяется каждая из ставок.

Что такое ставка НДС 0% и когда ее применяют

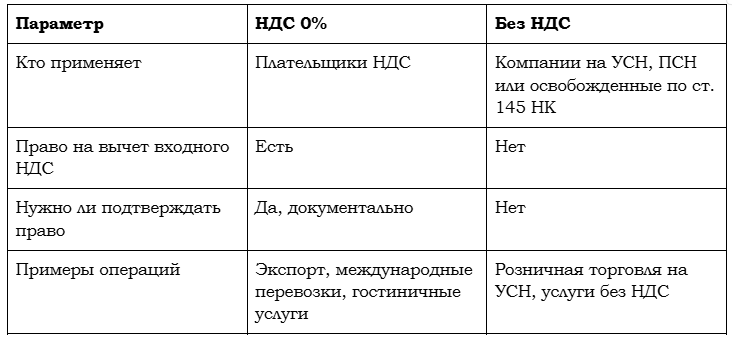

Ставку 0% применяют плательщики НДС, которые осуществляют определенные операции. По факту это не освобождение от налога, это льгота по его уплате. Операции облагаются по нулевой ставке, но при этом компания имеет право на вычет входного НДС (пп. 1 п. 2 ст. 171 НК РФ). То есть, налог «входной» можно вернуть, «исходный» уплачивается по нулю.

Примеры операций с НДС 0%:

- экспорт товаров;

- международные перевозки (если один из пунктов маршрута находится за пределами РФ);

- услуги, связанные с экспортом;

- поставка в страны ЕАЭС по условиям Договора о ЕАЭС;

- с 2025 года реализация физлицам вывезенных ранее товаров с иностранного склада (пп. 1.2 п. 1 ст. 164 НК РФ);

- с 1 сентября 2024 года гостиничные услуги, если они включены в стоимость номера (подп. 19 п. 1 ст. 164 НК, письмо Минфина от 27.07.2022 № 03-07-15/73570).

Чтобы воспользоваться ставкой 0%, необходимо подтвердить право на нее. Для этого вам предстоит собрать пакет документов и сдать в ИФНС в установленный срок (пп. 1 п. 1 ст. 164 и ст. 165 НК РФ). Без подтверждения придется платить НДС по ставке 10% или 20%.

Что означает пометка «без НДС»

Ставка «без НДС» применяется, если компания не является плательщиком НДС. Это возможно в двух случаях:

- Применяется спецрежим (УСН, ПСН, участник проекта «Сколково»).

- Получено освобождение от уплаты НДС по статье 145 НК РФ (например, если выручка за 3 месяца не превысила 2 млн рублей).

С 1 октября 2025 года для предприятий общественного питания этот порог повышен до 3 млрд рублей (закон от 23.07.2025 № 227-ФЗ).

Здесь принципиальное отличие: компании, работающие «без НДС», не могут предъявлять налог покупателям и, что критично, не имеют права на вычет входного НДС. Этот налог для них становится расходом.

Что выгоднее для бизнеса?

Выбор режима зависит от структуры ваших затрат и клиентов.

- Работа «без НДС» выгодна, если у вас незначительные суммы входного НДС к вычету, а основные покупатели тоже неплательщики НДС (например, физические лица или компании на УСН).

- Ставка 0% выгодна экспортерам, так как позволяет вернуть из бюджета весь НДС по затратам.

Крупные компании на ОСНО часто избегают сотрудничества с контрагентами «без НДС», так как не могут принять к вычету их НДС. Уточнить режим партнера можно, изучив договор или воспользовавшись открытыми данными ФНС.

Как понять, работает ли контрагент с НДС?

- Проверьте договор: плательщики НДС обычно указывают ставку налога.

- Запросите у партнера информацию о налоговом режиме.

- Проверьте данные на сайте ФНС или в специализированных сервисах

Грядут изменения: что важно знать бизнесу

С 1 января 2026 года в силу вступают поправки (законопроект № 1026190-8), которые затронут освобождение от НДС:

🚫 Отмена льгот для IT-компаний. Передача прав на ПО из реестра, доступ к базам данных больше не освобождаются от налога (отмена пп. 26 п. 2 ст. 149 НК РФ).

🚫 Отмена льгот для банков. Услуги по обслуживанию банковских карт тоже станут облагаемыми.

✅ Новая льгота. Нулевая ставка вводится для поставок продукции с содержанием драгметаллов специализированным аффинажным компаниям.

Подведем итог

Нужна помощь с НДС? Обращайтесь в Самитов Консалтинг

С 2009 года мы помогаем бизнесу разбираться в нюансах налогообложения. Подберем для вас оптимальный налоговый режим, подготовим документы для применения ставки 0% или освобождения от НДС, проконсультируем по договорной базе с контрагентами.

✅ Работаем с юридическими лицами и ИП по всей России

✅ Экономим вашим бухгалтерам время и нервы

✅ Всегда держим руку на пульсе законодательства

Обратитесь за консультацией прямо сейчас и спите спокойно, зная, что у вас все под контролем.