📊 Евротранс. Отчет МСФО за 1 полугодие 2025 г.

История компании стартовала в 1997 г. со строительства первой автозаправочной станции. В 2005 г. сеть из 5 АЗС получила современный бренд «Трасса».

В ноябре 2023 г. компания продала в ходе IPO на МосБирже 53,1 млн акций (33%) за 13,3 млрд руб по цене 250 руб за штуку. Рыночная капитализация составила 40 млрд руб.

Сейчас Евротранс владеет сетью из 58 АЗК «Трасса» и 160 точек быстрой электрозарядки, нефтебазой, фабрикой-кухней, заводом по производству незамерзающей жидкости и бензовозами в количестве 51 штука. Работает в Москве и Московской области.

Уставный капитал состоит из 159,15 млн обыкновенных акций. 45% принадлежат Игорю Мартышову, 23% — другим крупным акционерам, 32% — в свободном обращении.

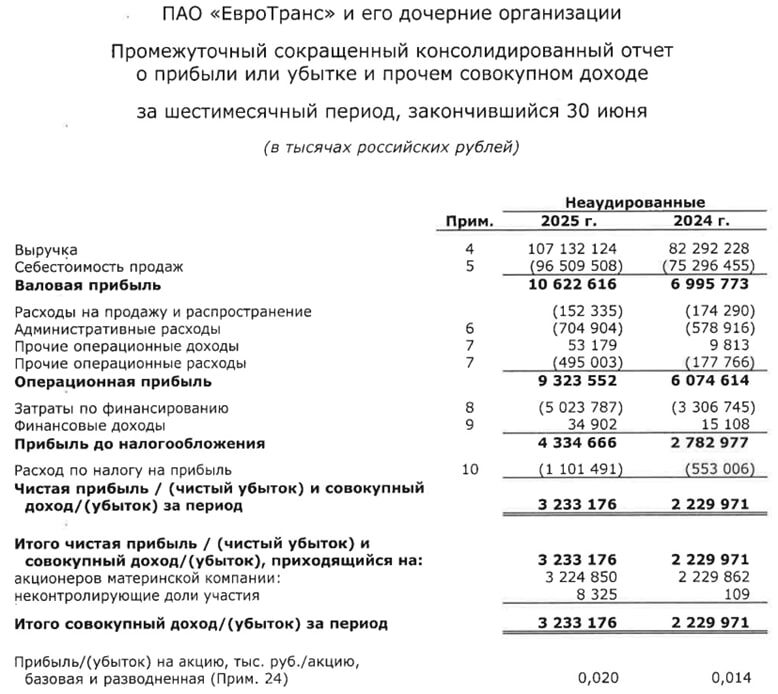

Чистая прибыль за 1 полугодие 2025 г. = 3,2 млрд руб или 20 руб на акцию (+45% к прошлому году).

Заметен рост процентных расходов на 52%.

Долгосрочная динамика прибыли выглядит неплохо.

Капитал = 33,4 млрд руб или 210 руб на акцию.

Чистый долг = 61,1 млрд руб. или 2,9 EBITDA. По старой традиции IPO приводит к параллельному росту дивидендов и долгов.

Свободный денежный поток = минус 6,4 млрд руб. FCF отрицательный хронически. Причина — огромные капитальные вложения в строительство станций электрозарядки.

Текущая капитализация на 05.11.2025 г. при цене акций 126 руб = 20 млрд руб. (ровно Х0,5 к цене IPO)

Обладают ли инвестиционной привлекательностью акции Евротранса - в статье на Sponsr 👈

#инвестпрактика #фундаментальныйанализ #евротранс #EUTR