Продолжаю серию заметок про регулярный доход. Разбирал в октябре простой сценарий: как можно сформировать портфель ОФЗ, чтобы получать 100 тыс. руб./месяц. Пора усложнить задачу: учесть инфляцию. Деньги обесцениваются на 7%/год при средней инфляции 7% => через 10 лет 100 тыс. руб. эквивалентны нынешним 50,8 тыс. руб.: тоже деньги, но уже не так аппетитно. Задача нетривиальная: будут формулы и ссылка на калькулятор в конце заметки. Рекомендую погрузиться в алгоритм расчёта, чтобы спокойно работать с калькулятором.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Базовые условия и допущения

Начальная задача: рассчитать размер начальных вложений, которые обеспечат доход 100 тыс. руб./месяц на горизонте 10 лет с учётом инфляции. Средняя инфляция на весь период: 7%/год, исторически была близкая цифра.

Снова упрощу задачу: ориентируюсь на общую сумму 1,2 млн руб./год или 600 тыс. руб./полугодие без учёта налогов. Ориентируюсь на классические ОФЗ с полугодовым купоном.

Второе упрощение: возьму для оценки 1 ОФЗ со сроком, близким к 10 годам сроком. Пропускаю флоатеры, квазивалютные бумаги и линкеры: оставляю для будущих заметок.

Сначала оценю альтернативный сценарий: сумма под матрасом, которой хватит на 10 лет с учётом инфляции, если тратить 1,2 млн руб./год.

Вариант 0: матрасный сценарий

Простой на первый взгляд сценарий: сколько нужно денег, которые без инвестиций позволят тратить 1,2 млн руб./год с учётом инфляции, сумма трат растёт на 7% ежегодно.

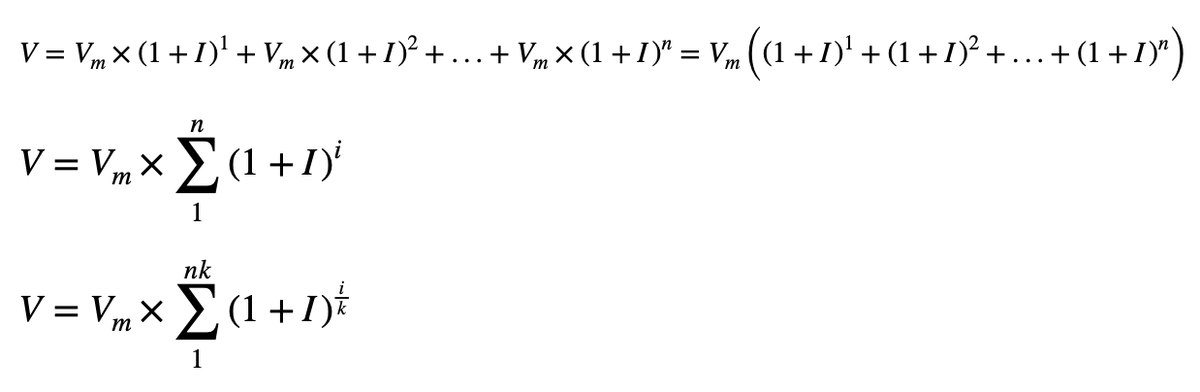

Воспользуюсь формулой сложного процента, когда через 1 год платеж должен быть на 7% больше, ещё через год на 7% относительно предыдущей выплаты и т.д. Общая формула:

где V – сумма, которая нужна на старте, Vm – регулярный платёж, I – инфляция. Первая и вторая формулы для ежегодного платежа Vm. Последняя формула – обобщение на случай выплат k раз в год: k = 2 для полугодовых платежей, k = 4 для ежеквартальных платежей и т.д., n – количество лет.

Можно построить поток платежей в Excel для каждой выплаты и просуммировать. Альтернатива – сделать универсальную формулу для расчёта. Каждый элемент суммы в последней формуле – элемент геометрической прогрессии:

где q – знаменатель прогрессии, a1 – первый член прогрессии.

Жизнь упрощается, формула для требуемого запаса под матрасом принимает вид:

где V – сумма, которая нужна на старте, Vm – регулярный платёж, I – инфляция. Первая и вторая формулы для ежегодного платежа Vm. Последняя формула – обобщение на случай выплат k раз в год: k = 2 для полугодовых платежей, k = 4 для ежеквартальных платежей и т.д., n – количество лет.

Результаты расчётов для ежегодной и ежемесячной выплат:

Необходим запас в 17,7 млн руб., чтобы ежегодно получать 1,2 млн руб./год в течение 10 лет с учётом инфляции 7%/год. Цифра для ежемесячных платежей 100 тыс. руб./месяц: 17,2 млн руб., не так сильно индексируются промежуточные выплаты из-за меньшего срока. Сразу расстрою: начальная сумма упирается в порог 17,2 млн руб. с дальнейшим увеличением частоты выплат, можно поэкспериментировать в калькуляторе, + теряется смысл, тратим реже. Для полугодовой выплаты 600 тыс. руб. потребуется 17,4 млн руб.

Итог матрасного сценария: необходим запас 17,2-17,7 млн руб. при инфляции 7%/год. Выше инфляция – больше запас. В конце срока деньги заканчиваются: логично, только расходы и никаких доходов. Рассчитать можно в калькуляторе на листе Матрасная оценка: ссылка в конце заметки, копируйте к себе, данные задавать в зелёных ячейках, результаты и промежуточные расчёты будут в рыжих ячейках.

Вариант 1: покупаем ОФЗ, тратим купоны и тело

Сделаю расчёт для покупки единственного выпуска: ОФЗ 26245: купон 12% годовых, платится каждые полгода, погашение в сентябре 2035 года. Учитывал доходность к погашению 14,96% годовых.

Использую похожую логику: каждые полгода забираю 600 тыс. руб. с индексацией на инфляцию, если хватает денег от купона, остаток реинвестирую в этот же выпуск. Продаю часть бумаг, если денег не хватает.

Есть неопределённость с ценой выпуска при продаже. Сделал расчёт в предположении, что доходность к погашению останется на уровне 14,96% годовых до конца срока. Умеренно-консервативная оценка: снизятся доходности и вырастут цены, если Банк России поборет и удержит инфляцию близко к цели 4% на горизонте 10 лет => дороже продажи, меньше денег понадобится на старте.

Придётся поиграть с цифрами, для начала попробую сделать формулу для примерной оценки. Схитрю: использую расчёт суммы матрасного варианта для всего срока. Сумма поступлений по купонам и погашениям должна совпадать с расчётным значением. Предполагаю, что период выплат совпадает с купонными платежами. Не проблема, когда купоны выше. Придётся продавать часть или строить портфель из более коротких выпусков иначе. Для грубой оценки можно не заморачиваться, останется подобрать точную цифру в калькуляторе. Сделаю сразу общую формулу с произвольной частотой купонов:

где Vm – регулярный платёж, I – инфляция, k – частота выплат в год, k = 2 для полугодовых платежей, k = 4 для ежеквартальных платежей и т.д., n – количество лет, M – количество облигаций, Ci – сумма купона в рублях, N – номинал облигации в рублях.

Получаем на 31 октября 2025 года для цены 87,33% и НКД 7,56 руб.:

где M – количество облигаций, V – начальная сумма вложений. Получается, что надо вложить 7 млн руб.?

На самом деле нет: первая же купонная выплата 475,2 тыс. руб. окажется меньше суммы 617,9 тыс. руб., которая требуется с учётом инфляции. Не учли в расчётах, что часть дохода получается за счёт дисконта: облигация торгуется ниже номинала => будем хронически недоплачивать в начале, остаток в конце съест инфляция, надо учитывать на всём горизонте выплат. Некорректно суммировать доход от облигации за период без учёта инфляции и сравнивать с проиндексированными выплатами. Хитрость не сильно помогла: скорее получили нижнюю границу оценки. Поиграю с формулой: добавлю доходность к погашению, под которую реинвестируем остаток купона после регулярного платежа. Выглядит жутковато:

где Vm – регулярный платёж, I – инфляция, k – частота выплат в год, k = 2 для полугодовых платежей, k = 4 для ежеквартальных платежей и т.д., n – количество лет, M – количество облигаций, Ci – сумма купона в рублях, N – номинал облигации в рублях, YTM – доходность к погашению.

Что даёт реинвестирование купона? Будет копиться и индексироваться по ставке YTM отставание от плановой выплаты, которое в итоге увеличит общее количество облигаций M и поможет нагнать платежи по инфляции.

Разделю обе части формулы на

Получаем в итоге:

Внимательный читатель заметит, что суммы с купонами и номиналом в скобках – не что иное, как текущая цена облигации с учётом НКД: не просто так использовал YTM:

где P – цена облигации без учёта НКД в рублях, чистая цена облигации, A – НКД в рублях. Получим необходимую сумму инвестиций, когда умножим на M.

Результат после нескольких преобразований:

где V – сумма, которая нужна на старте, Vm – регулярный платёж, I – инфляция, k – частота выплат в год, k = 2 для полугодовых платежей, k = 4 для ежеквартальных платежей и т.д., n – количество лет, YTM – доходность к погашению, M – количество облигаций, P – цена облигации без учёта НКД в рублях, чистая цена облигации, A – НКД в рублях.

Прелесть формулы в том, что ушли от купона, номинала, цены и НКД. Справа под знаком суммы очередная геометрическая прогрессия:

где q – знаменатель прогрессии, a1 – первый член прогрессии.

Итого получаем для необходимой суммы инвестиций:

где V – сумма, которая нужна на старте, Vm – регулярный платёж, I – инфляция, k – частота выплат в год, k = 2 для полугодовых платежей, k = 4 для ежеквартальных платежей и т.д., n – количество лет, YTM – доходность к погашению.

Теперь можно посчитать:

Для нашей задачи понадобится 8,4 млн руб.: полугодовые платежи 600 тыс. руб./полугодие, реинвестируем лишнее или продаём. Остаётся аккуратно подобрать сумму, выходит немного больше: 8,5 млн руб.

Цифрами можно поиграть в калькуляторе, листы Оценка ОФЗ с расчётом суммы и Вариант 1 с потоком платежей по ОФЗ 26245. Как видно из модели, приходится продавать облигации. Можно поэкспериментировать с доходностями в столбце F со строки 21 и ниже, инфляцией в столбце G со строки 21 и ниже: цены в столбце B пересчитаются автоматически. Не забывайте корректировать Сумму начальных инвестиций после изменения параметров, ориентир в ячейке с Уточнённой оценкой суммы для инвестиций.

Получилось повеселее: вместо 17,4 млн руб. в матрасном варианте понадобится только 8,5 млн руб.: в 2,1 раза меньше. Похожее соотношение получали и без учёта инфляции.

Вариант 2: тратим и копим

Пора замахнуться на большее: вложить столько денег, чтобы регулярно тратить и получить в конце начальную сумму с учётом инфляции. Опять немного арифметики с формулой сложного процента. Вложили V, хотим получить в конце:

где I – инфляция, n – количество лет.

Использую как основу формулу из Варианта 1, поставлю справа нужное значение в конце с учётом инфляции, немного поколдую:

где V – сумма, которая нужна на старте, Vm – регулярный платёж, I – инфляция, k – частота выплат в год, k = 2 для полугодовых платежей, k = 4 для ежеквартальных платежей и т.д., YTM – доходность к погашению. Из приятного: пропало количество лет n. Логично, в конце начальная сумма с учётом инфляции => можно повторять упражнение сколько угодно раз.

Результат оценки:

Понадобится 16,4 млн руб., чтобы тратить 600 тыс. руб./полугодие с учётом инфляции и защитить от инфляции первоначальные инвестиции. Более аккуратная оценка даёт цифру 16,6 млн руб.

Получилось близко к матрасному варианту, но на выходе защитили первоначальные вложения от инфляции. Внимание! Оценки всех вариантов справедливы только для конкретных цифр: другие доходности, инфляции и траектории цен – другой результат.

Можно поэкспериментировать с доходностями в столбце F со строки 21 и ниже, инфляцией в столбце G со строки 21 и ниже на листе Вариант 2: цены в столбце B пересчитаются автоматически. Не забывайте корректировать Сумму начальных инвестиций после изменения параметров, ориентир в ячейке с Уточнённой оценкой суммы для инвестиций.

Итоги

Ещё немного поработал с оценками, в этот раз учёл инфляцию. Требуется сильно меньше средств в сравнении с деньгами под матрасом для вводных из заметки. Позволила тратить и защитить вложения от инфляции близкая сумма с реинвестированием. В планах небольшой исторический экскурс: что получилось бы, если. Пока складывается удачная ситуация, если верить в победу над инфляцией: рыночные доходности сильно выше ожидаемой динамики потребительских цен. Есть задумка посмотреть разные сценарии поведения инфляции и рыночных ставок.

Оставляю обещанную ссылку на калькулятор в Google Docs. Для работы необходимо скопировать файл к себе, чтобы менять параметры и моделировать конкретные ситуации. Потребуются знакомство с формулами и работой в Excel.

Постарался расписать всё максимально подробно, чтобы было проще разобраться в логике работы калькулятора или внести изменения. Никакой высшей математики, скорее школьная арифметика, но задача уже не такая тривиальная в сравнении с первой заметкой.

Не допускается полная или частичная перепечатка без согласия автора.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.