Давно задумал написать заметку про размер портфеля облигаций, который обеспечит доход 100 тыс. руб. в месяц. Не буду называть это пассивным заработком: придётся как минимум потратить время, чтобы собрать портфель. Начну с простых вещей: минимум контроля после покупки, срок 10 лет. Для начала рассмотрю 2 варианта.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Базовые условия и допущения

Начальная задача: рассчитать размер начальных вложений, которые обеспечат ежемесячный доход 100 тыс. руб. на горизонте 10 лет. Можно взять период и больше, логика расчётов поменяется не сильно.

Задача на первый взгляд кажется тривиальной: выбираем бумаги с максимальной текущей доходностью, получаем профит.

Первое допущение: ориентируюсь на общую сумму 1,2 млн руб./год без учёта налогов. Это позволит не заморачиваться с облигациями, если купон раз в квартал или полугодие.

Второе допущение: неизвестно, как поведут себя ставки в будущем => логично минимизировать риск реинвестирования, сразу отобрать бумаги с близким к 10 годам сроком.

Третье допущение: пропускаю флоатеры и квазивалютные бумаги, купон меняется в зависимости от ставки RUONIA или КС, будущий курс в тумане.

Четвёртое допущение: минимум времени для работы с портфелем и контроля со состоянием эмитентов => остаются только высокорейтинговые бумаги и ОФЗ.

Пятое допущение: игнорирую инфляцию => 100 тыс. руб. через 3-5 лет будет выглядеть не так привлекательно. Это задача для следующих заметок.

Шестое и последнее допущение: вложенные деньги не понадобятся раньше => не придётся продавать, переоценка менее критична.

Сразу оценю альтернативный сценарий: сумма под матрасом, которой хватит на 10 лет, если тратить 1,2 млн руб./год. Ответ очевиден: 12 млн руб.

Вариант 1: единственный выпуск ОФЗ

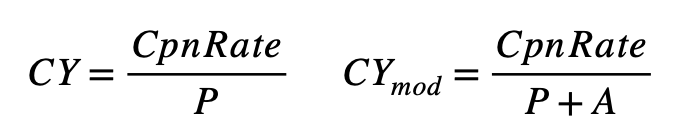

Самый простой вариант: ОФЗ с фиксированным купоном, который будет генерировать нужную сумму до погашения. Смотрю на текущий купонный доход: отношение ставки купона к цене облигации. Для порядка учту НКД в расчётах.

Напомню формулу текущей доходности:

где CY – текущая доходность, CpnRate – ставка купона, % годовых, P – цена облигации, % от номинала,

CYmod – текущая доходность с учётом НКД, A – НКД, % от номинала.

Можно значения купона, цены и НКД указывать в рублях.

По сроку подходит ОФЗ 26245: купон 12% годовых, платится каждые полгода, погашение в сентябре 20235 года. Текущая доходность с учётом НКД на дату оценки: 13,6% годовых.

Дальше совсем простой расчёт. Необходимо получать 1,2 млн руб./год, которые генерирует текущая доходность => сумма вложений:

8,8 млн руб. = 1,2 млн руб./13,6%. Остаётся аккуратно рассчитать с учётом количества бумаг: можно купить только целое количество облигаций.

Принесёт ~600 тыс. руб./полугодие или 1,2 млн руб./год покупка 10030 ОФЗ 26245 + 10 млн руб. при погашении или +1,2 млн руб. к начальной сумме. Это дополнительные 1,2% годовых: не дотягивает до средней исторической инфляции 7%/год, но хотя бы так.

Вывод: покупка ОФЗ 26245 на 8,8 млн руб. принесла бы 1,2 млн руб./год. Это меньше матрасного сценария с 12 млн руб. + в конце на руках 10 млн руб.

Попробую приблизиться к матрасному варианту по логике: покупаю несколько ОФЗ с расчётом, что купоны и погашения обеспечат 1,2 млн руб./год на горизонте 10 лет. Ничего не остаётся в конце срока.

Вариант 2: матрас из ОФЗ

Задача усложнилась: портфель не предполагает реинвестирования, но деньги от погашения выпусков идут на расходы. Можно примерно оценить необходимую сумму инвестиций через формулу аннуитета:

где A – фиксированный регулярный платёж, r – доходность, % годовых, S – общая сумма кредита/инвестиций.

Знаем регулярный платёж и срок: 1,2 млн руб./год и 10 лет. В качестве ставки можно использовать среднюю доходность портфеля бумаг к погашению.

В остальном логика остаётся прежней:

- Выбираю самую длинную ОФЗ, которая даст 1,2 млн руб. вместе с купонами за последний год.

- Подбираю более короткий выпуск для предыдущего года и так далее.

Отобрал следующие бумаги: ОФЗ 26245, ОФЗ 26225, ОФЗ 26241, ОФЗ 26218, ОФЗ 26251, ОФЗ 26242, ОФЗ 26236, ОФЗ 26232, ОФЗ 26226. Можно поиграться в части поиска лучшей доходности или большей частоты выплат. Средняя доходность к погашению: 14,6% годовых. Получаем размер портфеля:

Остаётся рассчитать количество бумаг каждого выпуска и учесть, что полугодовые купоны по дальним выпускам будут добавлять к платежам начального этапа => потребуется меньше коротких бумаг. Итоговая сумма вложений: 6,4 млн руб.

Матрасный вариант потребовал в ~2 раза меньше бумаг в сравнении с деньгами под матрасом и в 1,4 раза меньше варианта с покупкой единственного выпуска, правда к концу срока капитала не остаётся.

Итоги

Рассмотрел 2 подхода к оценке суммы инвестиций и подбору портфеля ОФЗ, который генерирует 1,2 млн руб./год или 100 тыс. руб./месяц. Оба варианта требуют меньше вложений в сравнении с деньгами под матрасом: купоны генерируют дополнительный доход.

Получились ленивые портфели, которые не предполагают активного управления и частой ребалансировки портфеля. В таких сценариях теряет актуальность переоценка портфеля, если не требуется досрочно забирать деньги. Матрасный вариант с ОФЗ требует меньше вложений, менее чувствителен к изменению котировок: портфель включает бумаги с разными сроками, которые последовательно выгашиваются. Недостаток – в конце ничего не остаётся.

Можно добавить в портфель корпоративные выпуски, что повысит доходность: потребуется меньше денег на старте. В этом случае важен кредитный риск: дефолт по выпуску ударит по портфелю. Придётся следить за компаниями в портфеле: уже не такой ленивый вариант. Появляются альтернативы:

- Уйти от длинных ОФЗ, работать только с корпоративными выпусками и принимать риск неопределённости будущих ставок.

- Совместить короткую корпоративную часть с длинными ОФЗ + менять длинные ОФЗ на облигации компаний по мере сокращения срока, логично для матрасного портфеля.

Инфляция критична на таких длинных горизонтах => придётся учитывать при построении портфеля. Есть мысли подумать в этом направлении для следующей заметки: пишите в комментариях, интересно и что ещё стоит рассмотреть.

Не допускается полная или частичная перепечатка без согласия автора.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.