ЦБ снизил ключевую ставку на 0,5 процентного пункта — до 16,5% годовых. Это очередной шаг к более мягкой денежно‑кредитной политике, но регулятор подчёркивает осторожность: дальнейшие решения будут зависеть от динамики инфляции и состояния экономики, поэтому паузы не исключены.

Проще говоря, кредиты и ипотека могут постепенно дешеветь. Ставки по вкладам плавно уменьшаться, а облигации чувствовать себя увереннее, но мгновенных перемен ждать не стоит.

Ниже коротко разберём, почему принято такое решение, чего ждать рынку в ближайшие месяцы и как подстроить личные финансы под новые условия.

Что случилось

24 октября 2025 года Банк России снизил ключевую ставку сразу на 0,5 процентного пункта — с 17% до 16,5% годовых. Это четвёртое подряд снижение с лета.

Регулятор говорит, что цикл смягчения денежно‑кредитной политики продолжается, но темп осторожный. Следующими решениями могут быть как новые снижения, так и пауза.

Почему ЦБ решился на снижение

- Инфляция замедляется неравномерно. Есть временные скачки (топливо, сезонные продукты), но в целом давление постепенно спадает.

- Экономика остывает после перегрева. Спрос не такой горячий, рынок труда понемногу расслабляется.

- Денежные условия остаются жёсткими. Даже после снижения реальные ставки высокие — это помогает охлаждать цены.

Главная мысль: ЦБ хочет поддержать экономику, но не разогнать инфляцию. Поэтому шаг скромный, а тон осторожный.

Как это отразится на людях и бизнесе

Кредиты и ипотека. Новые ставки по кредитам и ипотеке могут начать понемногу снижаться. Быстро чудес ждать не стоит.

Вклады. Депозитные ставки со временем, скорее всего, тоже чуть опустятся. Если видите хорошую ставку — фиксируйте на удобный срок или разбивайте на лестницу вкладов (что я сам и делаю).

Облигации. Доходности ОФЗ и качественных корпоратов могут сползать вниз, а цены подрастать. Но рынок уже многое заложил, сильного ралли может не быть. Особенно после предыдущего снижения ключевой ставки до 17% годовых.

Рубль и цены. Решение само по себе курс не делает, но более мягкая политика может немного давить на рубль. ЦБ это учитывает и готов притормозить смягчение, если инфляционные риски усилятся.

Чего ждать дальше?

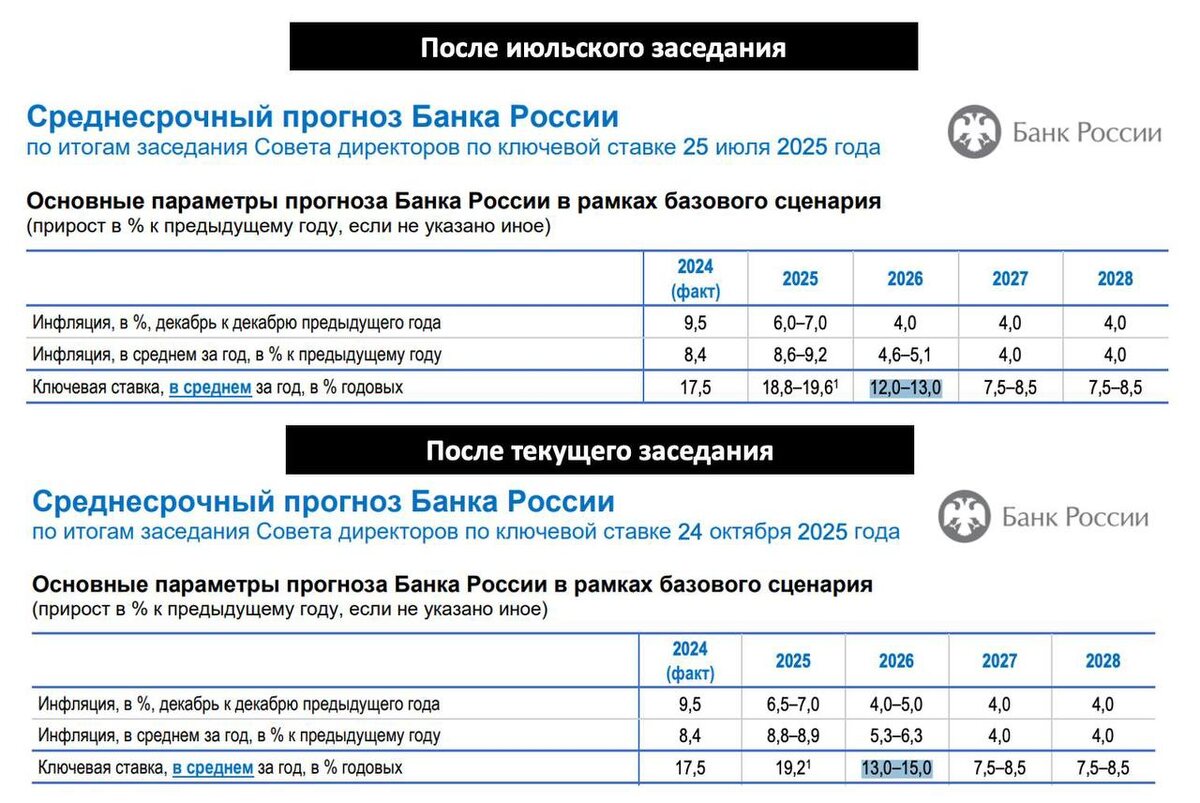

ЦБ изменил среднесрочный прогноз по ключевой ставке на 2026 год. Теперь ориентир 13–15% (хотя раньше было 12–13%).

Переводя на простой язык: период относительно высоких ставок может затянуться. Кредиты и депозиты будут возвращаться к нормальным уровням медленнее, а доходности облигаций дольше останутся привлекательными.

Моя среднесрочная стратегия

Я продолжаю держать в своём портфеля длинные ОФЗ 26247 и ОФЗ 26248 с фиксированным купоном. А также планирую в ближайшее время докупать эти ОФЗ.

Идея простая: при нынешних доходностях каждый новый купон работает как автодокупка по привлекательной цене. Так со временем снижается средняя стоимость покупки облигаций и одновременно растёт будущая доходность.

Стратегия требует терпения и дисциплины. Горизонт вложений, это несколько лет, без попыток угадывать точный месяц разворота.

Важно лишь регулярно реинвестировать купоны и не перегружать портфель одной бумагой. В такой конфигурации почти любой сценарий оказывается приемлемым и с высокой вероятностью приводит к положительному результату на дистанции.

Итоги

ЦБ сделал шаг навстречу экономике, но ногу с тормоза не убирает. Ставки по кредитам и депозитам будут медленно подстраиваться, облигации чувствуют себя увереннее, а рынки внимательно ловят сигналы про паузы.

Для частного инвестора главный рецепт прежний: не спешить, делить суммы, проверять риски и держать план Б. Тогда новости о ставке будут поводом подстроиться, а не нервничать.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.