ЛСР – бенчмарк фин.устойчивости в строительстве, но хорошо ли это?

👉Строительная отрасль в депрессии

👉Знакомство со строителями

✈️САМОЛЕТ BIG DICK (зачеркнуто) DAY 2024

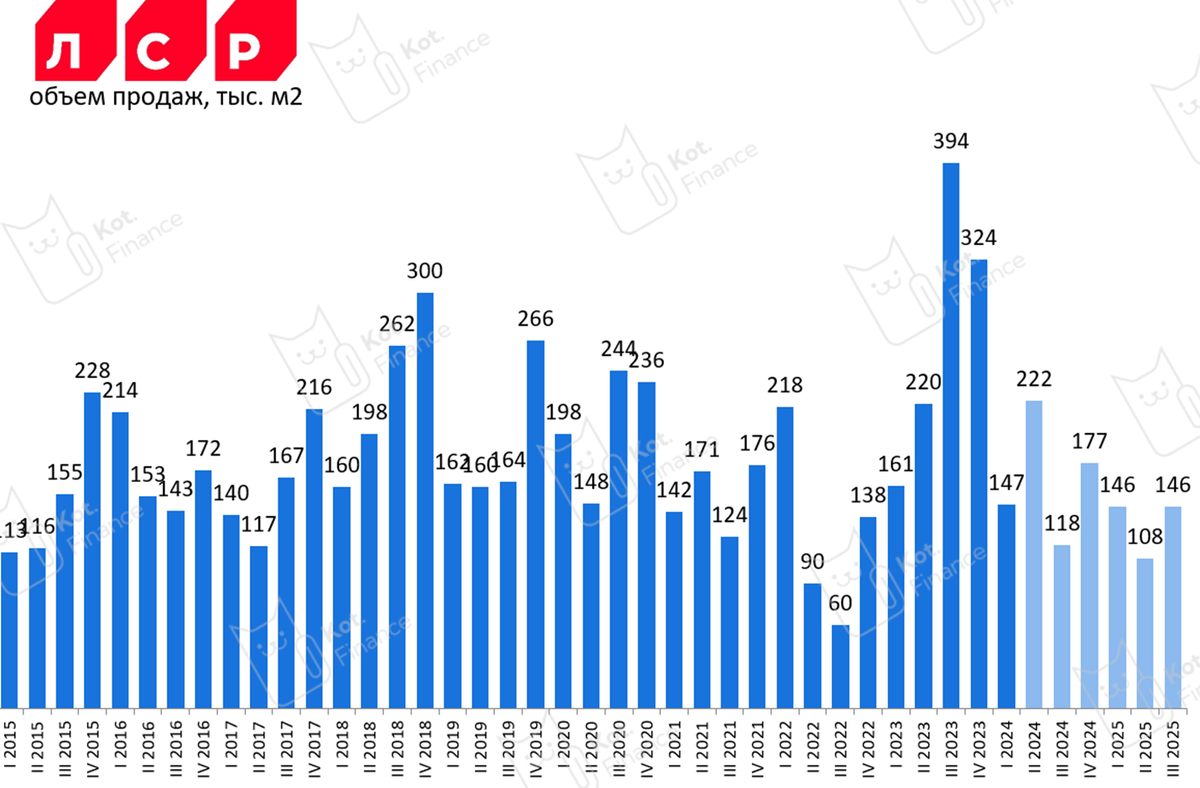

Несмотря на то, что все эксперты пророчили коллапс рынка после отмены классической льготной ипотеки, отчеты по продажам говорят, что это не так. LTM продажи снизились в 2 раза относительно раздутых периодов льготной, но сравнивая с 2021-2022 годами – всё достойно. И это в квадратных метрах

Квартально результаты хороши (на слайде бледным цветом выделен период после отмены льгот) и сильного спада не отмечено

Другие наши обзоры строителей:

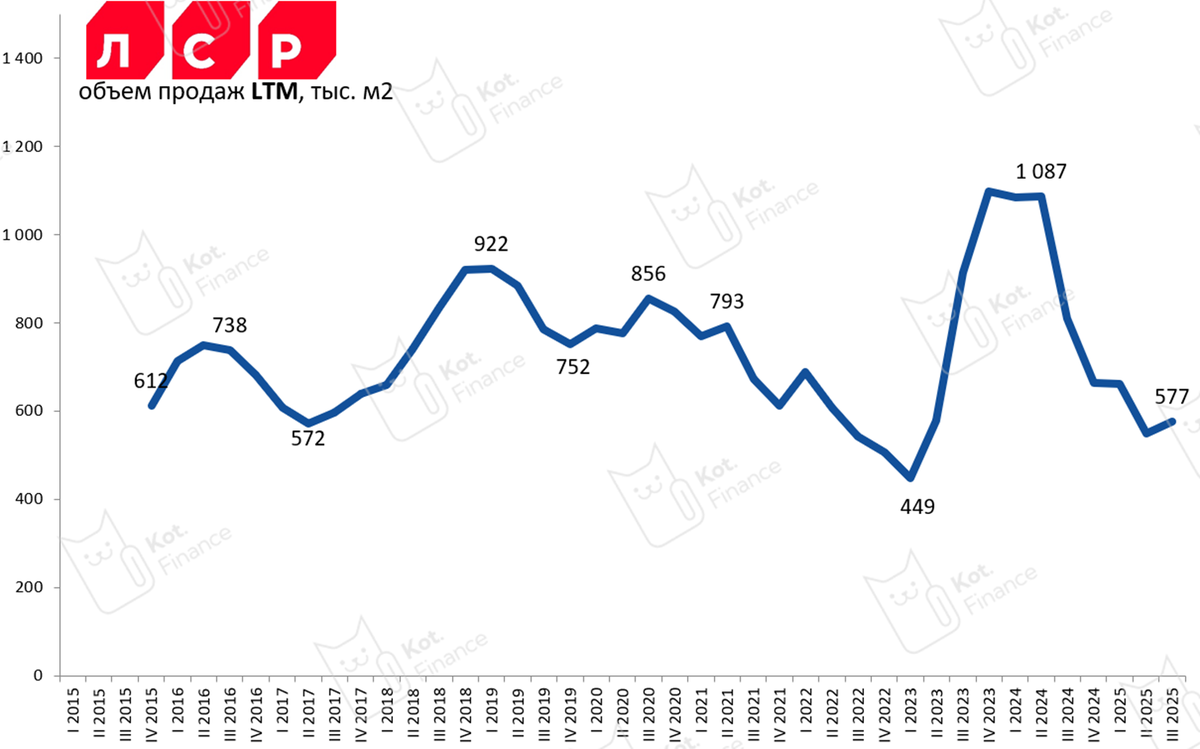

В деньгах цифры еще лучше: 150 млрд. руб. за последние 12 месяцев это лучше любого периода до 2023 года. Внимательный читатель справедливо спросит: это продажи в деньги, или рассрочка. К сожалению, такой детализации в раскрытии нет. Безусловно, в продажах есть рассрочка, но неизвестна доля. Сама рассрочка пока опасений не вызывает. Она всегда с высоким первоначальным взносом и с промежуточными платежами. Поэтому даже если придется перепродавать лот, по которому покупатель не смог рассчитаться – уже оплаченная часть компенсирует потери при быстрой продаже

📊 Финансы

Ключевые цифры подтверждают консервативный финансовый подход:

- Debt/EBITDA = 1,6× против 3,2× годом ранее

- EBITDA выросла почти вдвое, маржа — 29%

- Коэффициент покрытия процентов — 3,4× (годом ранее — 2,6×)

Компания держит высокий уровень ликвидности: операционный поток и кредитные линии полностью покрывают долговые и капитальные обязательства

Кстати, когда оцениваете фин.устойчивость строительных компаний – нее забывайте разницу РСБУ и МСФО. Можно даже на примере Glorax

🐾 Вывод

ЛСР – пример стабильного и понятного строительного бизнеса. У компании свои производственные мощности, поэтому ЛСР это не только отдел продаж (как Glorax / Legenda / Страна девелопмент), а строительные заводы, карьеры. Компания не гналась за объемами и планомерно сокращала объем строительства…что замечательно для бонд-холдеров (важно погасить долг), и очень плохо для акционеров. Что будет через год? Два? Три? Достаточный ли земельный банк? Будет ли ЛСР что продавать, когда новых проектов мало?

👉Срез рынка жилищного строительства (июнь)

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!