Коротко: самостоятельная оценка квартиры — важный навык при покупке, продаже или планировании ремонта. Правильная оценка помогает не переплатить, корректно выставить цену и подготовить объективную документацию для переговоров. В этой статье — проверенные методы, практический чек-лист и таблица с факторными критериями, которые учитывают риелторы и оценщики.

Когда нужна самостоятельная оценка квартиры

- при продаже/покупке жилья;

- при подготовке к залогу в банке;

- для планирования ремонта «под ключ»;

- при оценке ущерба после затопления или пожара;

- при желании сравнить цену, предложенную экспертом/риелтором.

Основные шаги оценки квартиры

1. Соберите исходные данные

Перед любыми расчётами подготовьте базовую информацию:

- адрес, этажность дома, этаж;

- общая и жилая площадь, площадь кухни и лоджий/балконов;

- планировка (смежные/изолированные комнаты, «распашонка» и т.д.);

- состояние (чистовая отделка, без отделки, требуется ремонт);

- год постройки и материал наружных стен;

- наличие парковки, лифта, мусоропровода;

- коммунальные платежи и статус дома (реконструкция, реновация, капитальный ремонт).

2. Проанализируйте рыночные предложения (сравнительный анализ)

Самый доступный метод — метод сопоставимых продаж (comps):

- найдите минимум 5–10 похожих по параметрам квартир в вашем районе (площадь, этаж, планировка, состояние);

- обратите внимание на реальные сделки (продажи), а не только активные объявления; если у вас нет доступа к базам продаж, используйте объявления и корректируйте цену вниз в зависимости от дисконт-фактора.

- пересчитайте цену за 1 м² и усредните показатели; скорректируйте итог в зависимости от состояния, этажа и дополнительных факторов.

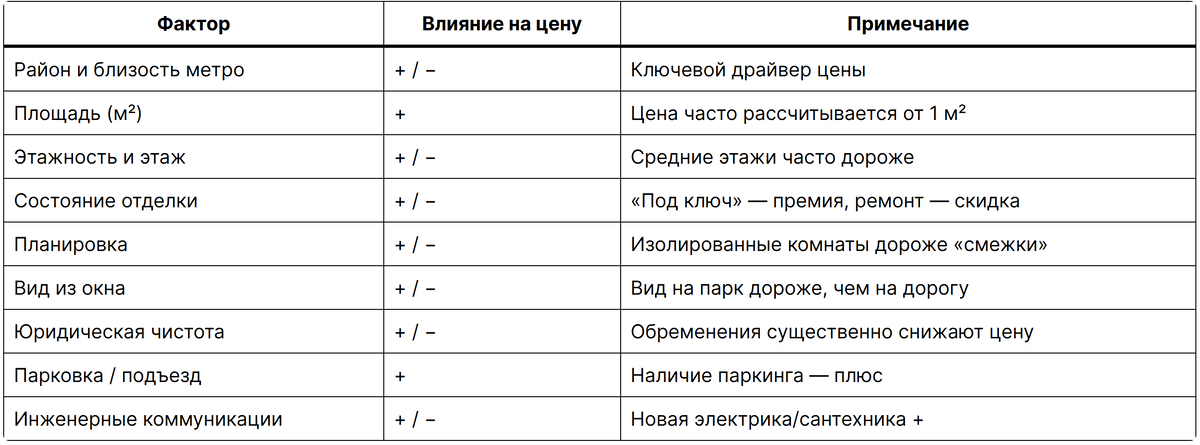

3. Учтите корректирующие факторы

При переходе от средней цены по району к цене конкретной квартиры используйте поправки:

- этаж (популярные средние этажи обычно дороже цоколя и верхних);

- вид из окна (на парковую зону, во двор/проезжую часть);

- состояние отделки и инженерии (новая отделка ≈ премия, капремонт — скидка);

- окна/балкон (наличие остекления, лоджий);

- транспортная доступность и инфраструктура (станции метро, школы, магазины);

- юридические риски (обременения, аресты, споры) — значительный дисконт.

4. Используйте простую формулу «рыночная цена»

- Рассчитайте среднюю цену по 1 м² для сопоставимых объектов.

- Умножьте на площадь вашей квартиры.

- Примените корректирующие коэффициенты (обычно суммарная корректировка — ±5–20 %).

Пример: средняя цена = 250 000 ₽/м², площадь = 55 м² → базовая цена = 13 750 000 ₽. С учётом состояния и удобств итоговая цена может быть от 11 750 000 ₽ до 14 500 000 ₽.

5. Проверка юридической «чистоты»

Цена теряет смысл, если у квартиры есть правовые проблемы. Обязательно:

- запросите выписку из ЕГРН — проверьте собственников, обременения, аресты;

- при долевой собственности уточните, согласны ли все собственники на сделку;

- проверьте историю перепродаж — частые перепродажи и смены собственников могут насторожить;

- узнайте о наличии ипотечных обременений и задолженностей по коммуналке.

- запросите у продавца справки ПНД и НД

6. Оцените экономическую привлекательность (для инвесторов)

Если цель — инвестирование (сдача в аренду, перепродажа), учтите:

- потенциальная доходность от аренды (годовой доход / стоимость объекта);

- стоимость управления и ремонта;

- сроки выхода на точку безубыточности и перспективы роста цен в районе.

7. Сравните с оценкой профессионала

Если после самостоятельного расчёта остаются сомнения, целесообразно заказать независимую оценку у сертифицированного оценщика — это даст официальное заключение и подтверждение для банка или суда. Стоимость профессиональной оценки обычно оправдана при сделках с крупной суммой.

Таблица: основные факторы, влияющие на цену квартиры

Чек-лист — что сделать перед выставлением цены или покупкой

- Получить актуальную выписку из ЕГРН;

- Замерить фактическую площадь (лазерной рулеткой);

- Собрать данные о 5–10 сопоставимых объектах;

- Рассчитать среднюю цену за 1 м² и умножить на площадь;

- Применить корректировки (состояние, этаж, вид);

- Оценить юридические риски и финансовые обязательства (ипотека, долги);

- При необходимости заказать независимую оценку.

Ошибки, которых следует избегать

- ориентироваться только на активные объявления (они часто завышены);

- не учитывать комиссии и налоги (НДФЛ при продаже в некоторых случаях, расходы на оформление);

- пренебрегать проверкой документов;

- занижать стоимость ремонта и эксплуатационных расходов.

Когда нужен эксперт

- при разногласиях о фактической площади;

- при сложной юридической истории объекта;

- если нужна оценка для ипотеки, суда или страховой компании;

- при оценке вложений под крупный ремонт «под ключ».

Итог

Самостоятельная оценка квартиры — реально выполнимая задача при системном подходе: сбор данных, сравнительный анализ, учёт корректирующих факторов и проверка юридической «чистоты». Для формальных целей (ипотека, суд) лучше получить официальное заключение оценщика, но для оперативных решений (оценка рынка, выставление цены) самостоятельный расчёт даст надёжную ориентировку.