В одной из наших публикаций мы сравнивали плюсы и минусы ведения операционной деятельности от имени индивидуального предпринимателя. А что бывает, когда активы принадлежат нескольким собственникам бизнеса, зарегистрированным в этом статусе?

Разберемся, в чем заключаются недостатки и преимущества долевой собственности предпринимателей на ключевой для бизнеса актив по сравнению с владением им через юридическое лицо.

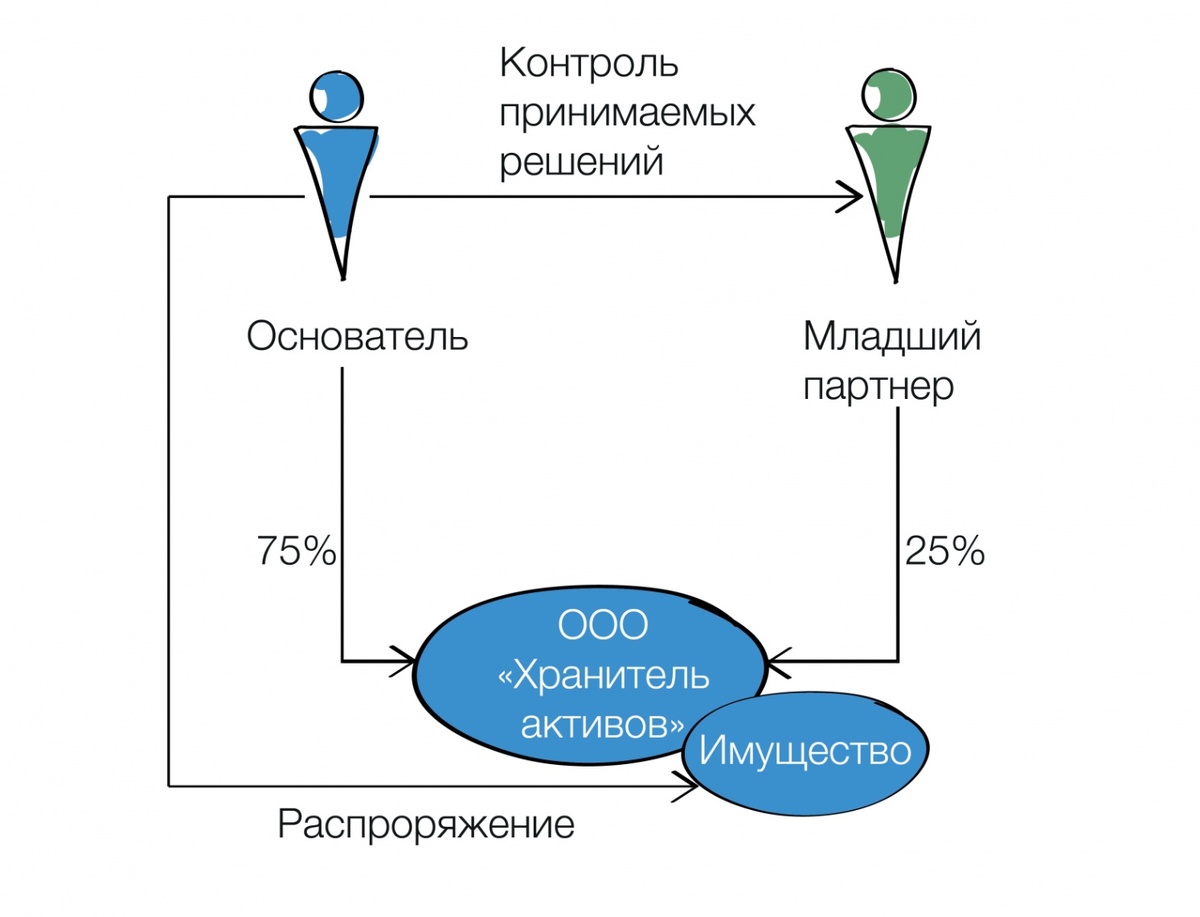

→ Статья

Прямое владение имуществом в статусе ИП имеет несколько очевидных плюсов:

1. В случае передачи этого имущества в аренду, собственнику обеспечивается официальный источник дохода

На сегодня ни для кого не секрет, что сейчас контролирующими органами уделяется особое внимание соотношению благосостояния некоторых физических лиц с величиной декларируемых ими доходов (например, при планировании ВНП такой анализ проводится в отношении участника компании и ее руководителей);

2. Отсутствует необходимость уплаты НДФЛ по ставе 13/15 %

Отсутствует необходимость уплаты НДФЛ по ставе 13/15 %, которые удерживала бы организация «Хранитель активов» при распределении дивидендов;

3. Ставка налога на имущество для ИП, как правило, меньше чем для организаций

Налоговые ставки по налогу на имущество физических лиц и организаций определяются региональными и местными законами. При применении УСН налог на имущество отсутствует, не считая налога на имущество по объектам, налоговая база по которым определяется как кадастровая стоимость.

В статье рассмотрим пример: