Налоговая реформа 2026 года планирует менять правила игры для малого бизнеса. НДС повышается с 20% до 22%, а лимит освобождения от НДС на УСН и патенте снижается с 60 до 10 миллионов рублей. Для многих предпринимателей это означает резкий рост налоговой нагрузки. Но есть легальный способ остаться вне зоны НДС — автоматизированная упрощенная система налогообложения (АУСН). Разбираемся, кому она подходит, какие у нее подводные камни и стоит ли переходить на этот режим уже сейчас.

Что такое АУСН и почему о ней заговорили именно сейчас

АУСН — это экспериментальный налоговый режим, который действует с 1 июля 2022 года до 31 декабря 2027 года. Главная его особенность — полная автоматизация: налоговая сама получает данные из банка, рассчитывает налог и списывает его со счета. Предпринимателю не нужно заполнять декларации, вести сложный учет и переживать о сроках.

До недавнего времени АУСН оставалась в тени. Многие предприниматели считали ее слишком ограниченной: жесткие лимиты по доходам (60 млн рублей), максимум 5 сотрудников, высокие ставки (8% и 20% вместо привычных 6% и 15% на УСН). Но налоговая реформа 2026 года все меняет.

После снижения лимита освобождения от НДС до 10 миллионов рублей предприниматели на УСН с оборотом выше этой суммы окажутся перед выбором: либо платить оборотный НДС 5-7% (фактически увеличивая налоговую нагрузку с 6% до 11-13%), либо искать альтернативы. АУСН становится такой альтернативой — на ней нет НДС независимо от размера дохода, если он не превышает 60 млн рублей в год.

Ключевое преимущество: АУСН регулируется отдельным федеральным законом № 17-ФЗ, а не Налоговым кодексом. Все изменения налоговой реформы 2026 года вносятся в НК РФ, но не затрагивают закон об АУСН. Это значит, что на ближайшие два года (до конца эксперимента в 2027 году) условия АУСН останутся неизменными: лимит 60 млн рублей, отсутствие НДС и страховых взносов за сотрудников.Что такое АУСН и почему о ней заговорили именно сейчас

Кто может применять АУСН: условия и ограничения

АУСН доступна не всем и не везде. Это пилотный проект, который действует пока в 68 регионах России. Проверить, входит ли ваш регион в список, можно на официальном сайте ФНС в разделе АУСН. Важно: для организаций учитывается место регистрации, для ИП — место прописки (но работать можно в любом регионе).

Основные требования для перехода на АУСН

По финансовым показателям:

- Годовой доход — не более 60 млн рублей (за текущий или предшествующий год)

- Остаточная стоимость основных средств — не более 150 млн рублей (только для организаций)

- Среднесписочная численность работников — не более 5 человек (включая работников по договорам ГПХ)

По операционным условиям:

- Расчетный счет открыт только в уполномоченном банке из списка ФНС

- Все расчеты — только безналичные (зарплата только на карты, никаких наличных)

- Все сотрудники — налоговые резиденты РФ

- Нет филиалов и обособленных подразделений

- Доля участия других организаций в уставном капитале — не более 25% (для ООО)

По видам деятельности — нельзя применять АУСН:

- Банкам, страховым компаниям, НКО, инвестфондам, МФО

- Производителям подакцизных товаров

- Нотариусам, адвокатам, арбитражным управляющим и другим лицам, занимающимся частной практикой (кроме 2026 года — для них вводится обязанность по уплате пенсионных взносов)

- Агентам, комиссионерам, поверенным — всем, кто работает в интересах другого лица

- Организациям с ценными бумагами и производными финансовыми инструментами

- Крестьянским фермерским хозяйствам

В каких банках можно открыть счет для АУСН

Это один из ключевых моментов: работать на АУСН можно только через уполномоченные банки-партнеры ФНС. На конец 2024 — начало 2025 года в списке 11 банков:

- ПАО Сбербанк

- АО «Альфа-Банк»

- АО «ТБанк» (бывший Тинькофф)

- ПАО Банк ВТБ

- ПАО «Промсвязьбанк»

- АО КБ «Модульбанк»

- ООО «Банк Точка»

- ПАО АКБ «АК БАРС»

- АО «Россельхозбанк»

- ООО «БЛАНК БАНК»

- ПАО «СДМ-Банк»

Счета в других банках при работе на АУСН открывать запрещено.

Налоговые ставки и расчет налога: сколько придется платить

На АУСН доступны два объекта налогообложения — как и на обычной УСН, но со своими ставками.

АУСН «Доходы» — ставка 8%

Налог начисляется на всю сумму поступлений. Если вы платите торговый сбор, его можно вычесть из суммы налога. Страховых взносов за сотрудников нет, ИП не платят фиксированные взносы за себя.

Пример расчета: ИП получил доход 5 млн рублей за год.

- Налог на АУСН: 5 000 000 × 8% = 400 000 рублей

- Страховые взносы: 0 рублей

- Итого: 400 000 рублей

Для сравнения, на УСН «Доходы» 6%:

- Налог: 5 000 000 × 6% = 300 000 рублей

- Фиксированные взносы ИП за себя: около 50 000 рублей

- Дополнительный взнос 1% с дохода свыше 300 тыс.: 47 000 рублей

- Налог уменьшается на взносы, но итого выйдет около 347 000 рублей

Вывод: при доходе 5 млн рублей АУСН обходится дороже. Но если у вас есть сотрудники, картина меняется.

АУСН «Доходы минус расходы» — ставка 20%

Налог рассчитывается с разницы между доходами и расходами. Если получен убыток или прибыль минимальна, нужно заплатить минимальный налог — 3% от доходов.

В расходы можно включить любые обоснованные и документально подтвержденные затраты, кроме запрещенных законом (дивиденды, штрафы в бюджет, премии сверх трудового договора, наличные расходы без ККТ и др.).

Пример: ООО получило доход 10 млн рублей, расходы составили 7 млн рублей.

- Налоговая база: 10 000 000 − 7 000 000 = 3 000 000 рублей

- Налог: 3 000 000 × 20% = 600 000 рублей

- Минимальный налог для проверки: 10 000 000 × 3% = 300 000 рублей

- Уплате подлежит больший из двух: 600 000 рублей

- Страховые взносы за сотрудников: 0 рублей

Налоговый период и сроки уплаты

Важное отличие от обычной УСН: налоговый период на АУСН — календарный месяц. Налог рассчитывается и уплачивается ежемесячно, а не поквартально.

ФНС рассчитывает сумму налога и направляет уведомление не позднее 15-го числа следующего месяца. Оплатить нужно не позднее 25-го числа. Налог списывается автоматически — банк получает от ФНС реквизиты и формирует платеж.

Преимущества АУСН: за что предприниматели готовы платить больше

Несмотря на более высокие ставки, АУСН имеет серьезные преимущества, которые могут перевесить разницу в 2-5 процентных пунктов.

Нет страховых взносов

Самая большая «плюшка» АУСН — нулевая ставка страховых взносов.

Для организаций и ИП-работодателей это означает, что не нужно платить взносы за сотрудников:

- 0% на пенсионное страхование

- 0% на медицинское страхование

- 0% на социальное страхование (по временной нетрудоспособности и материнству)

На обычной УСН ставка взносов составляет 30% на зарплату в пределах 1,5 МРОТ и 15% на превышение. При двух сотрудниках с зарплатой по 60 000 рублей экономия на взносах за год составит около 360 000 рублей. Это полностью компенсирует разницу в ставках между УСН (6%) и АУСН (8%).

Для ИП без сотрудников — не нужно платить фиксированные взносы за себя (в 2025 году это 50 000+ рублей) и дополнительный 1% с дохода свыше 300 тысяч рублей.

Исключения: Остается только взнос на травматизм в фиксированном размере. С 2026 года он составит 2970 рублей в год (247,5 рублей в месяц) — на 220 рублей больше, чем в 2025 году. Также с 2026 года ИП, совмещающие АУСН с частной практикой (нотариусы, адвокаты и др.), должны платить 1% пенсионных взносов с дохода от частной практики свыше 300 тысяч рублей.

Минимум отчетности

На АУСН не нужно сдавать:

- Декларацию по налогу (ни разу в год!)

- Расчет по страховым взносам (РСВ)

- 6-НДФЛ

- Персонифицированные сведения о работниках (кроме СЗВ-ТД)

Организации продолжают сдавать бухгалтерскую отчетность, но только ее. ИП вообще освобождены от большинства форм отчетности.

Автоматический расчет налога

ФНС сама рассчитывает налог на основе данных от банка, онлайн-касс и маркетплейсов. Все доходы и расходы (если выбрали объект «доходы минус расходы») фиксируются автоматически. Налогоплательщик может дополнить или скорректировать данные через личный кабинет на сайте ФНС.

Это снижает риск ошибок и экономит время на ведение учета. Фактически, небольшому бизнесу может не понадобиться бухгалтер — достаточно контролировать корректность данных в личном кабинете.

Нет НДС и не будет

Главное для 2026 года: на АУСН нет НДС независимо от размера дохода (в пределах лимита 60 млн рублей). Это критично для бизнеса с оборотом 10-60 млн рублей, который после реформы на обычной УСН попадет под НДС 5-7%.

Технически ввести НДС для АУСН до конца эксперимента (2027 год) практически невозможно: слишком много нужно автоматизировать, а времени нет. Кроме того, закон об АУСН защищает участников эксперимента от увеличения ставок и уменьшения лимитов на весь период его действия.

Нет выездных налоговых проверок

На АУСН проводятся только камеральные проверки — в течение 3 месяцев на основе документов, которые есть у налоговой. Инспекторы не придут к вам в офис с внезапной ревизией.

Быстрый переход

Если вы сейчас на УСН, самозанятости (НПД) или патенте, можете перейти на АУСН с первого числа любого месяца в течение года. Для этого нужно подать уведомление до конца предыдущего месяца. Например, чтобы работать на АУСН с января 2026 года, подайте заявление до 31 декабря 2025 года.

Если вы на общей системе налогообложения (ОСН), перейти можно только с начала календарного года.

Недостатки и подводные камни АУСН

За удобство и освобождение от взносов приходится платить жесткими ограничениями. Не учтя их, можно быстро «слететь» с режима и оказаться на общей системе налогообложения с необходимостью доплачивать НДС и налог на прибыль.

→ Жесткий лимит дохода

60 млн рублей в год — это всего 5 млн рублей в месяц. Если бизнес растет, можно случайно превысить лимит. Например, получили крупный аванс или сезонный всплеск продаж — и вы уже за пределами АУСН.

При превышении лимита вы теряете право на АУСН с начала того месяца, в котором произошло превышение. Нужно уведомить налоговую до 15-го числа следующего месяца и выбрать новый режим (УСН или ЕСХН), иначе автоматически переведут на ОСНО.

→ Максимум 5 сотрудников

Это очень мало для растущего бизнеса. Причем учитываются не только штатные работники, но и исполнители по договорам ГПХ. Если у вас постоянно работают фрилансеры или подрядчики, легко выйти за лимит.

Обсуждается повышение лимита до 15 человек (как было на патенте), но пока это только слухи, а не закон.

→ Только безналичные расчеты

Нельзя платить зарплату наличными, нельзя принимать наличные от физлиц без ККТ, нельзя оплачивать расходы наличными (кроме операций через онлайн-кассу). Для некоторых видов бизнеса это серьезное ограничение.

→ Счета только в банках-партнерах

У вас может быть удобный банк с хорошими условиями, но если его нет в списке уполномоченных — придется менять. Список банков расширяется, но медленно: за 2,5 года к проекту присоединились всего 11 кредитных организаций.

→ Нельзя совмещать с другими режимами

Если вы на АУСН, никакой патент, УСН или ЕСХН одновременно применять нельзя. Это ограничивает гибкость — например, нельзя держать один вид деятельности на АУСН, а другой на патенте.

→ Запрет на посредническую деятельность

Агенты, комиссионеры, поверенные не могут использовать АУСН. Это означает, что если вы работаете по агентским договорам или договорам комиссии — АУСН вам не подходит.

Важное исключение: продавцы на маркетплейсах (селлеры) могут применять АУСН. Маркетплейс передает в ФНС данные о выручке автоматически.

→ Более высокие ставки

8% и 20% против 6% и 15% на обычной УСН. Для ИП без сотрудников с небольшим доходом АУСН может быть невыгодна. Нужно считать индивидуально.

→ Нельзя нанимать нерезидентов

Все работники должны быть налоговыми резидентами РФ. Если у вас в команде иностранцы без статуса резидента — АУСН недоступна.

→ Нет учета убытков прошлых лет

Убытки, полученные на других режимах, не переносятся на АУСН. И наоборот — убытки на АУСН не учитываются при переходе на другой режим. Это может быть критично для бизнеса с большими инвестициями на старте.

Кому выгодно переходить на АУСН в 2026 году

АУСН — не универсальное решение. Это точечный инструмент для определенного типа бизнеса.

АУСН идеально подходит:

⫸ Микробизнесу с оборотом 10-60 млн рублей в год. Это основная целевая аудитория после налоговой реформы 2026 года. Если ваш доход выше 10 млн, на УСН придется платить НДС, а на АУСН — нет.

⫸ Компаниям и ИП с несколькими сотрудниками. Если у вас 2-5 работников, экономия на страховых взносах полностью перекрывает разницу в ставках. При двух сотрудниках с зарплатой 60 тыс. рублей вы сэкономите около 360 тыс. рублей в год на взносах.

⫸ Бизнесу, работающему с физлицами и микробизнесом. Если ваши клиенты не требуют НДС к вычету, АУСН — отличный вариант.

⫸ Интернет-магазинам и селлерам на маркетплейсах. Все расчеты проходят через онлайн-кассы и банки-партнеры, данные передаются автоматически.

⫸ Сервисному бизнесу с минимальными расходами. Консультанты, дизайнеры, IT-специалисты, маркетологи — если вы работаете удаленно, без офиса и крупных материальных затрат, выбирайте АУСН «Доходы» 8% и экономьте на отсутствии взносов.

⫸ Предпринимателям, которые хотят минимум бюрократии. Если вы сами ведете бизнес и не хотите тратить время на отчетность и учет, АУСН максимально упрощает жизнь.

АУСН НЕ подходит:

⫸ Бизнесу с оборотом выше 60 млн рублей. Здесь без вариантов — лимит не обойти.

⫸ Компаниям, работающим с крупными юрлицами на НДС. Если ваши клиенты требуют счета-фактуры с НДС к вычету, вы потеряете конкурентоспособность на АУСН.

⫸ Бизнесу с большим штатом. Если вам нужно более 5 сотрудников — АУСН не вариант.

⫸ Посредникам. Агенты, комиссионеры, поверенные не имеют права на АУСН.

⫸ Компаниям с филиалами или обособленными подразделениями. Любое подразделение делает АУСН недоступной.

⫸ Производителям подакцизных товаров, банкам, страховщикам, НКО. Полный список запретов — в законе № 17-ФЗ.

⫸ ИП без сотрудников с небольшим доходом. Если ваш доход меньше 10 млн рублей в год и нет работников, обычная УСН 6% будет выгоднее — можно уменьшить налог на фиксированные взносы, и итоговая нагрузка будет ниже.

Как перейти на АУСН: пошаговая инструкция

Шаг 1: Проверьте условия

- Ваш регион входит в список (проверить на сайте ФНС: ausn.nalog.gov.ru)

- Доход за 2025 год не превысит 60 млн рублей

- У вас не более 5 сотрудников

- Ваш вид деятельности не под запретом

- Нет филиалов и обособленных подразделений

Шаг 2: Откройте счет в уполномоченном банке

Выберите банк из списка ФНС. Многие банки предлагают специальные тарифы для АУСН. Лучше сделать это заранее, до подачи уведомления.

Шаг 3: Подайте уведомление о переходе на АУСН

Есть два способа:

- Через личный кабинет налогоплательщика на сайте ФНС

- Через личный кабинет в уполномоченном банке (банк сам передаст уведомление в ФНС)

Сроки подачи:

- Для новых ИП и ООО — в течение 30 дней с даты регистрации. Тогда вы будете на АУСН с момента постановки на учет.

- Для действующих на УСН, НПД или патенте — до конца месяца, чтобы перейти с начала следующего месяца. Например, подать до 31 декабря 2025 года для работы на АУСН с января 2026 года.

- Для тех, кто на ОСНО — только до 31 декабря, чтобы перейти с нового года.

Шаг 4: Выберите объект налогообложения

В уведомлении нужно указать, какой объект выбираете: «Доходы» (8%) или «Доходы минус расходы» (20%). Изменить объект нельзя до конца календарного года.

Как выбрать:

- Если расходы меньше 60% от доходов — выбирайте «Доходы» 8%

- Если расходы составляют 60% и больше от доходов — выбирайте «Доходы минус расходы» 20%

Шаг 5: Уполномочьте банк

Дайте банку разрешение передавать в ФНС данные о движениях по счету и разметку операций (доходы/расходы). Также передайте банку данные о зарплатах и вычетах работников — он будет рассчитывать НДФЛ.

Шаг 6: Ведите учет в личном кабинете ФНС

Проверяйте, как банк размечает операции. Если нужно — корректируйте доходы и расходы в личном кабинете. Налоговая рассчитает налог автоматически и пришлет уведомление до 15-го числа. Оплата — до 25-го числа каждого месяца.

Что делать, если утратили право на АУСН

Если нарушили хотя бы одно условие (превысили доход 60 млн, наняли 6-го сотрудника, открыли счет в неуполномоченном банке и т.д.), вы теряете право на АУСН с начала того месяца, в котором произошло нарушение.

Действия:

- Уведомить налоговую через личный кабинет или банк не позднее 15-го числа следующего месяца

- Одновременно подать уведомление о переходе на УСН или ЕСХН — тогда вас не переведут на ОСНО автоматически

- Пересчитать налоги по новому режиму и доплатить разницу

Повторно перейти на АУСН можно только с начала следующего календарного года.

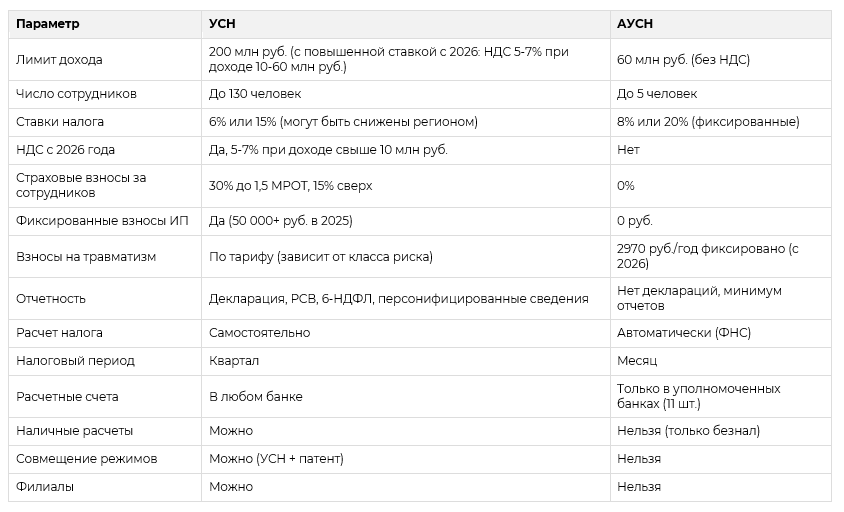

АУСН vs УСН: сравнительная таблица

Изменения в АУСН с 2026 года

Хорошая новость: основные условия АУСН не меняются. Лимиты, ставки, освобождение от НДС — все остается на месте до конца эксперимента (31.12.2027).

Что меняется:

→ Взносы на травматизм: Фиксированный размер взноса увеличится с 2750 до 2970 рублей в год (+220 рублей). Платить нужно ежемесячно по 247,5 рублей не позднее 15-го числа каждого месяца.

→ Пенсионные взносы для ИП на частной практике: С 2026 года ИП, которые совмещают АУСН с деятельностью нотариусов, адвокатов, медиаторов, арбитражных управляющих и других лиц, занимающихся частной практикой, обязаны платить 1% пенсионных взносов с дохода от частной практики, превышающего 300 тысяч рублей.

→ Никаких других изменений для плательщиков АУСН в 2026 году не планируется. НДС вводить не будут, лимиты не снизят.

Стоит ли переходить на АУСН в 2026 году: выводы

АУСН — это не массовое решение, а специальный инструмент для небольшого, стабильного бизнеса, который хочет минимум бюрократии и готов мириться с жесткими ограничениями.

Однозначно стоит переходить, если:

- Ваш доход — 10-60 млн рублей в год (после реформы на УСН будет НДС, на АУСН — нет)

- У вас 2-5 сотрудников (экономия на взносах колоссальная)

- Вы работаете с физлицами или малым бизнесом (НДС не нужен)

- Хотите забыть про декларации и расчет налогов

Подумайте дважды, если:

- Ваш доход меньше 10 млн рублей — обычная УСН может быть выгоднее

- Вы ИП без сотрудников с небольшим доходом — считайте внимательно

- Ваш бизнес быстро растет — рискуете «слететь» с АУСН при превышении лимитов

- Вам нужны наличные расчеты или работа в неуполномоченных банках

Не подходит категорически:

- Бизнесу с оборотом выше 60 млн рублей

- Компаниям с более чем 5 сотрудниками

- Тем, кто работает с крупными юрлицами, требующими НДС к вычету

- Посредникам (агентам, комиссионерам)

Главное: АУСН — это реальная альтернатива для микробизнеса после налоговой реформы 2026 года. Режим останется стабильным до конца 2027 года: никакого НДС, лимит 60 млн рублей, нулевые взносы. Для бизнеса с оборотом 10-60 млн рублей и несколькими сотрудниками это может стать настоящим спасением от резкого роста налоговой нагрузки.

Но не спешите с выводами — посчитайте свою конкретную ситуацию. Сравните налоговую нагрузку на УСН (с учетом НДС 5-7% с 2026 года) и на АУСН. Учтите взносы за сотрудников, фиксированные взносы ИП, торговый сбор, если применяется. И только после расчетов принимайте решение.

Если сомневаетесь — проконсультируйтесь с налоговым специалистом. Переход на новый режим — это серьезный шаг, который влияет на все аспекты вашего бизнеса.