Соотношение распроданности и строительной готовности на российском рынке жилья продолжает сползать вниз. Показатель находится ниже уровня в 70%, а его динамика сигнализирует о наличии потенциальных рисков не только для девелоперов, но и для банков.

В целом по стране

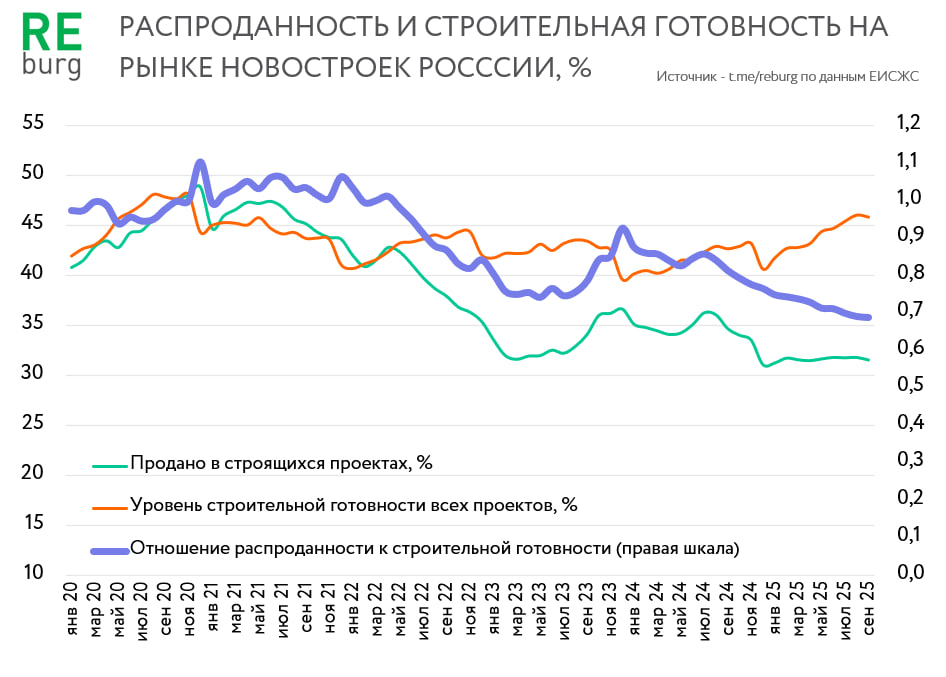

По данным ЕИСЖС на начало октября 2025 года было продано 32% квартир в строящихся домах, строительная готовность которых составила 46%.

Отношение распроданности к строительной готовности упало до 0,689. Это минимальный показатель за все время наблюдений.

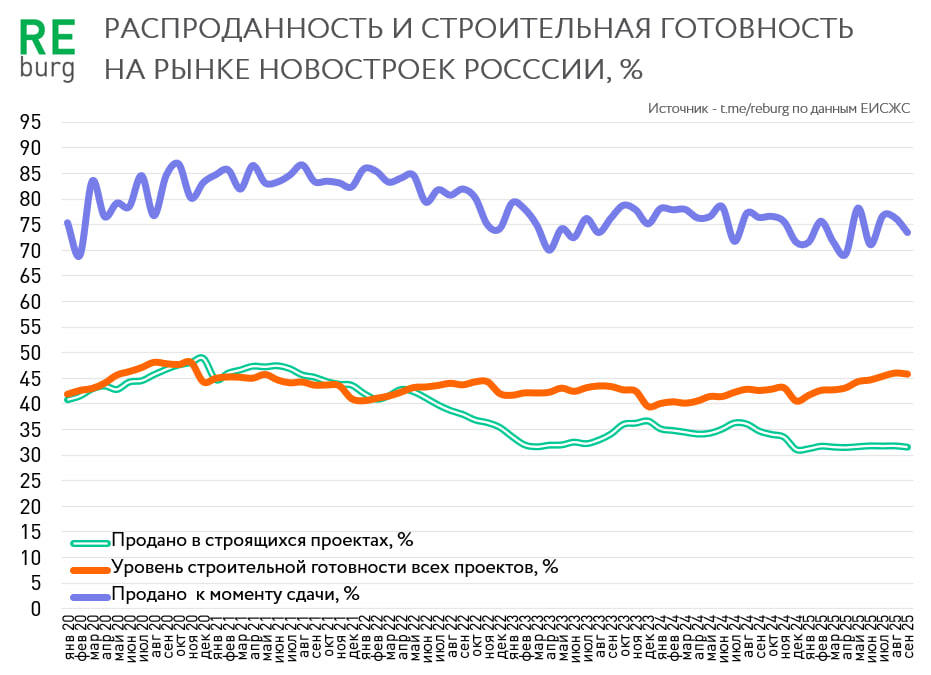

Распроданность квартир на этапе ввода в эксплуатацию в 2023-25 гг остается в стабильном диапазоне: 70-80%. Показатель сентября 2025 – 73%. Основу этого показателя формируют дома, которые застали этап «высокого рынка» 2023-24 гг.

Видим, что уровень распроданности на вводе в 2023-25 году снизился относительно предыдущих лет, но не сильно. Проблем для банков по проектному финансированию нет.

Если в 2025 году проекты вводятся в эксплуатацию с очень большими остатками непроданных квартир, то это свидетельство неэффективности проекта, а не рыночных проблем и ограничений. У большинства девелоперов был достаточный период высокого спроса (2023-24 гг.) для того, чтобы выполнить минимальные планы по продажам и закрыть долги перед банком вовремя. Но 2026 год уже покажет, кто по-настоящему силен и был эффективным продавцом в момент низкого рынка.

А как дела в отдельных регионах?

Показатели отдельных регионов остаются крайне поляризованными.

◾️Столичные рынки не испытывают особых проблем с продажами. Исключение - Ленинградская область, где соотношение распроданности к строительной остается низким и продолжает ухудшаться.

◾️Отлично выглядит рынок Нижегородской области. Если мало строишь, то и проблем с продажами не будет. К тому же в регионе действует расширенный вариант семейной ипотеки. Не спрашивайте - почему.

◾️В ряде регионов пропорции остаются на приемлемом уровне. Но многие из них в 2025 году демонстрируют заметную отрицательную динамику. К ним можно отнести: Рязанскую область, Хабаровский край, Крым, Свердловскую область.

◾️Стабильно слабые результаты при плохой динамике в Краснодарском крае. А это один из крупнейших рынков в стране.

◾️В 2025 году быстрее других ухудшается ситуация в Красноярском, Пермском и Краснодарском крае.

Основные риски связаны с объектами, которые запускались в работу в 2024-25 гг. По многим из них темпы строительных работ ниже, наполнение эскроу невысокое, в том числе из-за того, что продавцы были вынуждены использовать компромиссную рассрочку в условиях неработающей рыночной ипотеки. Соотношение распроданности и строительной готовности быстро падает на большинстве крупных рынков.

Михаил Хорьков,

Руководитель комитета по аналитике РГУД.