Соскучились по IPO? Глоракс собирается развеять наше биржевое уныние и провести первое IPO года на Мосбирже!

До этого момента единственным первичным размещением в 2025 году было очень "удачное" (для компании, но не для инвесторов) IPO JetLend на СПб Бирже, от участия в котором я сразу предостерёг (и, надеюсь, сохранил деньги многих читателей).

И вот теперь на бирже появляется один из самых мощно развивающихся девелоперов страны. Лично мне эмитент интересен хотя бы тем, что я уже несколько лет с удовольствием держу в портфеле его долговые бумаги.

🏗️Забегая вперёд, по-моему кейс любопытный - ведь при снижении ключевой ставки следует ожидать еще большего спроса на новостройки и апсайд в котировках застройщиков.

Подписывайтесь на мой фирменный телеграм-канал: там все свежие обзоры, качественная аналитика и инвест-юмор.

🏗️Эмитент: ПАО "Глоракс"

Глоракс (GloraX) - быстрорастущий федеральный девелопер из Петербурга, входит в ТОП-3 застройщиков СПб. За 9 лет компания построила около 30 объектов в Питере, Москве, и Нижнем Новгороде, а сейчас активно покоряет другие регионы. В частности, возводит несколько жилых проектов общей площадью не менее 300 тыс. м2 в Казани.

🏢Линейка продуктов GloraX состоит из трех сегментов жилья, гостиничных и офисных проектов, а также мультиформатных пространств. По данным ЕРЗ, на октябрь 2025 портфель текущего строительства - 750 тыс. кв. м.

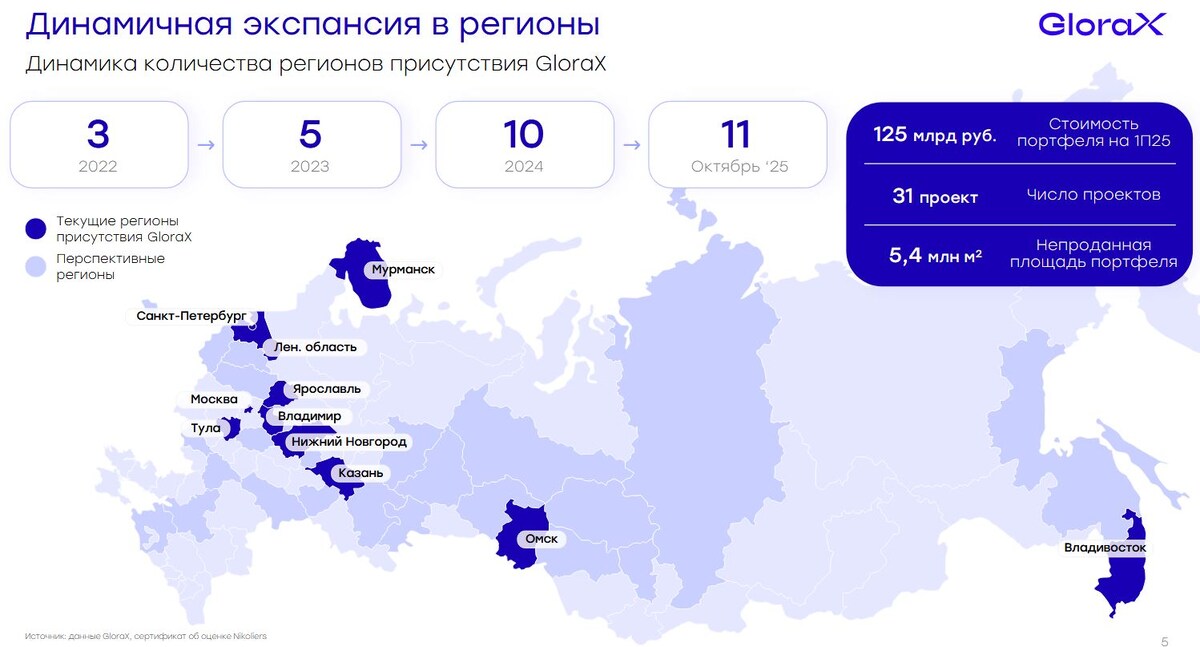

Глоракс - лидер российского рынка девелопмента по темпам региональной экспансии. Компания присутствует уже в 11 регионах и собирается в ближайшем будущем расширить это количество до 13-15.

📊Финансовые результаты Глоракс

Смотрим отчет МСФО за 1-е полугодие 2025:

✅Продажи в метрах выросли до 109 тыс. кв. м (+66% г/г) в сравнении с падением на 26% по рынку. Продажи в денежном выражении увеличились на 41% г/г до 22 млрд ₽ (а на рынке было падение на 16%).

✅Выручка: 18,7 млрд ₽ (+45% г/г). Объем текущего строительства за прошедший год вырос более чем в 2 раза и достиг 746 тыс. кв. м. Любопытный момент: год назад лишь 5% от всех продаж приходилось на регионы, а за 1П2025 доля выросла до 63%.

✅EBITDA: 7,8 млрд ₽ (+59% г/г). Рентабельность по EBITDA достигла 42% — результат выше среднего по сектору.

✅Чистая прибыль: 2,3 млрд ₽ (рост в 3,7 раза г/г). На фоне выхода в регионы, средняя цена метра снизилась до ₽210 тыс. Но как мы видим, на финансовые показатели это повлияло лишь в лучшую сторону.

👉Нагрузка Чистый долг/EBITDA: 2,8х (по итогам 2023 было 3,9х). Вполне адекватная, учитывая жесткую ДКП последних лет. Это ниже, чем у конкурентов — Самолета и Эталона. Выход на IPO по идее позволит сделать нагрузку ещё более комфортной.

📍Презентация для инвесторов (октябрь 2025)

⚙️Ключевые параметры IPO

⏳Сбор заявок - с 23 по 30 октября. Старт торгов запланирован на 31 октября под тикером GLRX и ISIN RU000A10CRQ4.

💰Цена заявок - 64 ₽ за акцию. Планируемая сумма привлеченных средств - 2 млрд ₽. Объем размещения – до 25% от капитала.

👉Формат размещения – cash-in. Все собранные средства останутся внутри компании (в частности, пойдут на снижение долга по облигациям), что не может не радовать. За это жирный плюс.

👉Lock-up период - 180 дней с даты начала торгов (для менеджмента компании продажа акций будет заблокирована).

❗Самая интересная деталь:

Для тех, кто участвовал в IPO и непрерывно владел акциями в течение года, предусмотрена оферта на выкуп акций по цене IPO + 19,5%, если цена акции через год окажется ниже цены IPO. Также будет ограниченная оферта для тех, кто купит в течение 30 дней после начала торгов.

Звучит круто!🔥 Ранее, насколько помню, такого никто не делал. Подробные условия размещены на сайте компании.

🎯Стоит ли участвовать?

Вы знаете, что я довольно скептически отношусь к IPO и в последние пару лет участвовал всего в одном или двух из них, а во все остальные советовал не лезть (и был прав). Так вот, на фоне многих предыдущих кейсов, IPO Глоракса смотрится действительно интересно.

✅Отличная динамика. Бизнес-модель с экспансией в регионы уже не первый год доказывает свою эффективность. GloraX показывает самые высокие темпы роста бизнеса в отрасли и самую высокую рентабельность.

✅Рост против рынка. Пока все страдают от ключевой ставки, Глоракс прёт вперед. Причем высокие темпы роста выручки и прибыли компания демонстрирует уже 2,5 года.

За 9 мес. 2025 рост операционных показателей ЕЩЁ ускорился, что позволило GloraX выполнить годовой план на 70%. По итогам 2025 года руководство ожидает выручку выше ₽45 млрд и EBITDA более ₽13,5 млрд.

✅Недорогая оценка. Мультипликатор P/E = 5,5 (по данным за последние 12 мес. по МСФО). Для сравнения, у ПИКа - 13,3, у Самолета - 10,7.

✅Оферта через год. Любопытно посмотреть на техническую реализацию, но идея звучит классно. Это почти как запарковать кэш под минимальные 19,5% годовых с возможностью получить гораздо больше, если всё сложится удачно.

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и отмены общерыночных льготных ипотек, перспективы рынка недвижимости на ближайшие годы я бы назвал "сдержанными". Но даже на таком фоне Глоракс умудряется показывать впечатляющий рост продаж и в метрах, и в деньгах.

Моя шкура в игре - я сам постоянно покупал облигации Глоракса ещё с 2023 года (и ни разу их не продавал). Выпуски БО-1 и 1Р1 успешно погасились в этом году. Выпуск 1Р4 держу с размещения - доходность с учетом купонов превысила 20% за полгода!

⚠️Естественно, не ИИР. Залетать в IPO или нет - каждый, безусловно, решает сам. Но я бы как минимум присмотрелся - выглядит как достойный дебют на публичном рынке.

❗Все обзоры, подборки и проверенные инвест-идеи - в моём фирменном телеграм-канале (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы планируете участвовать в IPO Глоракс?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#IPO #GLRX