Финансовая устойчивость врача — условие профессиональной независимости и спокойствия. Высокая нагрузка, поздний старт карьеры, отсутствие системных знаний о личных финансах создают почву для ошибок.

В этой статье рассмотрим самые распространенные ошибки молодых врачей в обращении с личными финансами.

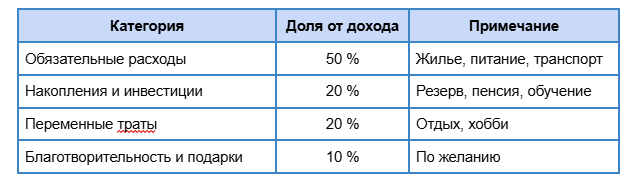

Ошибка № 1. Рост расходов быстрее дохода

Проблема «раздувающегося» образа жизни возникает, когда увеличение дохода приводит к мгновенному росту потребления. После окончания ординатуры уровень заработка растет, и вместе с ним растут траты на жилье, транспорт, отдых. В результате формируется зависимость от высоких расходов и снижается способность к накоплению.

Основные последствия:

- снижение финансовой подушки;

- необходимость брать дополнительные смены;

- рост эмоциональной нагрузки и риск выгорания.

Практические решения:

- Установление доли накоплений — не менее 20 % от чистого дохода.

- Формирование бюджета по категориям (обязательные, гибкие, необязательные расходы).

- Ежемесячный пересмотр бюджета при изменении дохода.

Баланс расходов врача:

Ошибка № 2. Отсутствие финансового плана

Многие врачи не фиксируют финансовые цели и не строят план их достижения. Доход распределяется стихийно, решения принимаются под влиянием обстоятельств. Отсутствие стратегии ведет к хаотичным тратам и невозможности накопления капитала.

Основные риски:

- отсутствие резервного фонда;

- неучтенные долги и налоги;

- невозможность инвестировать из-за нестабильного бюджета.

Как действовать:

- определить краткосрочные и долгосрочные цели (погашение долгов, формирование подушки, покупка жилья, пенсия);

- составить письменный финансовый план;

- раз в год пересматривать стратегию.

Мини-чек-лист врача:

- Учет всех доходов и расходов.

- Подсчет обязательств (ипотека, кредиты).

- Определение приоритетов.

- Планирование поэтапных накоплений.

Ошибка № 3. Игнорирование страховой и налоговой защиты

Профессиональные риски врачей высоки. Потеря трудоспособности или судебные претензии могут привести к серьезным финансовым потерям. Ошибка заключается в отсутствии адекватного страхования и непонимании налоговых льгот.

Типовые проблемы:

- отсутствие страховки на случай потери дохода;

- минимальное страхование профессиональной ответственности;

- избыточные налоги из-за неиспользованных вычетов.

Способы решения:

- Проверка наличия полисов страхования трудоспособности и ответственности.

- Изучение положений Налогового кодекса РФ (ст. 218 и 219 — социальные и имущественные вычеты).

- Использование накопительных программ с налоговой выгодой.

- Регулярное обновление суммы страхового покрытия.

Основные виды страхования для медицинских работников:

Ошибка № 4. Ошибки в инвестициях и отсутствии диверсификации

Инвестиции без стратегии или полное их отсутствие — частая причина финансовых потерь. Медицинская профессия требует концентрации, поэтому управление капиталом часто откладывается.

Основные ошибки:

- вложения в один актив;

- доверие непроверенным консультантам;

- чрезмерная доля рисковых инструментов.

Рациональный подход:

- распределение инвестиций между разными классами активов;

- учет личного горизонта планирования;

- отказ от решений под влиянием эмоций;

- регулярный анализ портфеля не реже одного раза в год.

Пример распределения активов:

Ошибка № 5. Долговые обязательства и неэффективное управление долгами

Высокий доход часто создает иллюзию неограниченных возможностей. Покупка дорогостоящего жилья или автомобиля без расчета долгосрочных рисков ведет к снижению гибкости бюджета.

Типичные ошибки:

- крупные кредиты без финансовой подушки;

- отсутствие анализа процентных ставок;

- игнорирование возможности досрочного погашения.

Рекомендации:

- Проводить стресс-тест бюджета (оценка платежеспособности при снижении дохода на 20 %).

- Сохранять резерв на 6 месяцев расходов до оформления ипотеки.

- Контролировать совокупную долговую нагрузку — не выше 30 % дохода.

- Проводить рефинансирование при снижении ставок.

Доля долговой нагрузки у врачей:

- до 20 % — безопасный уровень;

- 20–30 % — контролируемый;

- свыше 30 % — риск потери ликвидности.

Повышение квалификации и профессиональное развитие в «ИМО

Систематическое обучение позволяет врачу сохранять компетентность и соответствовать современным стандартам медицины. Изменения в клинических рекомендациях, законодательстве и технологиях требуют регулярного обновления знаний. Курсы повышения квалификации помогают поддерживать актуальность профессиональных навыков и готовиться к прохождению аккредитации.

Институт медицинского образования (ИМО) реализует программы повышения квалификации и подготовки к аккредитации по различным направлениям. Обучение проводится в соответствии с требованиями Минздрава России и федеральными образовательными стандартами. После завершения курса выдается удостоверение установленного образца, подтверждающее квалификацию специалиста.

Регулярное участие в программах ИМО помогает врачу не только успешно пройти аккредитацию, но и оставаться конкурентоспособным на профессиональном рынке.