Задумался о ситуации с облигациями застройщиков после разбора Брусники. Собрал для короткого дайджеста основные параметры из отчётности по итогам 2024 года, чтобы оценить ситуацию с бизнесом и долговой нагрузкой, посмотрел на облигации компаний.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

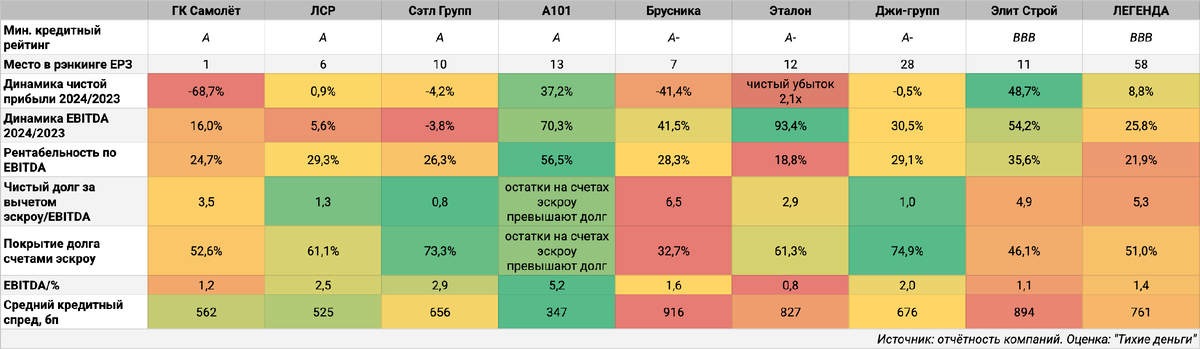

Быстрый взгляд на застройщиков

Остановился на 9 компаниях: ГК Самолёт, ЛСР, Сэтл Групп, А101, Брусника, Эталон, Джи-групп, Элит Строй, ЛЕГЕНДА. Оставил за бортом ГК Пионер и ДАРС-Девелопмент. Охватил рейтинговые группы A-BBB. Собрал в таблице основные показатели по компаниям, отсортировал по минимальному кредитному рейтингу и месту в рэнкинге Единого ресурса застройщиков.

Что получается:

- Эффектно смотрится А101: высокие темпы роста чистой прибыли и EBITDA, превышает 5 коэффициент покрытия процентов, остатки на счетах эскроу больше долга компании. Всем бы так... На рынке остался единственный выпуск А101 1P01, не стоит ожидать большой премии за риск при таких показателях. Можно исключить А101 из дальнейшего сравнения.

- Играет важную роль коэффициент покрытия процентов в период высоких ставок: не придётся занимать на обслуживание долга. Коэффициент EBIDTA/% превышает 2 у ЛСР, Сэтл Групп и Джи-Групп. Похоже, что придётся занимать на проценты Эталону. Может усложниться ситуация в 1 полугодии для Самолёта, Брусники, Элит Строя и ЛЕГЕНДы.

- Близка к 1 долговая нагрузка, отношение чистый долг за вычетом эскроу/EBITDA у Сэтл Групп, Джи-групп и ЛСР: проще наращивать долг.

Не так печально у Самолёта и Эталона, но могут понадобиться деньги на уплату процентов в 1 полугодии: придётся наращивать долг. Посмотрим на промежуточную отчётность, должна появиться в августе. - Высокое покрытие долга счетами эскроу у Джи-групп и Сэтл Групп. Напряжённая ситуация у Брусники: больше вероятность, что придётся перекредитовываться.

- Аутсайдер по чистой прибыли – Эталон, который нарастил чистый убыток в 2,1 раза. Остальные удержались в прибыли по итогам 2024 года, но с разной динамикой: значимо нарастили А101 и Элит Строй, резко просели результаты Самолёта и Брусники. Самолёт рискует показать минус по итогам полугодия.

Чистая прибыль зависит от скорости стройки и сдачи жилья, процентов, которые ушли в капитализацию на раннем этапе и процентных расходов по долгу: не буду спешить с выводами. Похожая ситуация с динамикой EBITDA. - Рентабельность по EBITDA +/- близкая по всем компаниям за исключением Элит Строя, высокий уровень, Эталона и ЛЕГЕНДы, там наоборот грустнее.

Попадают в аутсайдеры Эталон и Брусника, если учитывать только долговые метрики.

В лидерах ЛСР и Сэтл Групп: высокое процентное покрытие, низкая долговая нагрузка и высокое покрытие долга остатками на эскроу.

Оказались середняками Самолёт, ЛЕГЕНДА и Элит Строй. Не ожидаю хорошей отчётности от Самолёта по итогам полугодия, но формально остался в середине по итогам 2024 года. Буду рад, если Самолёт справится и удивит хорошими цифрами.

Облигации и спреды

Сделал график кредитных спредов по отдельным выпускам, оценил средний спред в сводной таблице выше.

Удивлён, что Самолёт торгуется близко к уровням ЛСР: странный оптимизм с учётом динамики чистой прибыли и низкого коэффициента покрытия процентов. Странно, что Эталон торгуется в среднем уже Брусники: не так просто АФК Системе помогать всем проблемным дочкам в нынешнее время.

Посмотрел на динамику кредитного спреда по отдельным выпускам, чтобы оценить настроения рынка относительно стройки. Тоже неоднозначно:

- Бодро сужается спред по Самолёту и Элит Строю, сильно переживали в начале года.

- Идёт менее агрессивное движение в ЛСР и Сэтл Групп.

- Брусника и Эталон... не сказать, что супероптимистично.

- Получше идёт Джи-групп.

- Рынок смотрит на стройку более спокойно, если сравнивать с ситуацией начала года.

Итоги

Стройка перестала пугать рынок: спреды сужаются, доходности падают быстрее рынка. Не все компании одинаковы, что тоже видно из динамики спредов: сохраняется настороженность в Эталоне и Бруснике. Приходится копаться в отчётности, чтобы понять ситуацию с конкретным эмитентом.

Отчётность за полугодие добавит пищи для размышлений.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: