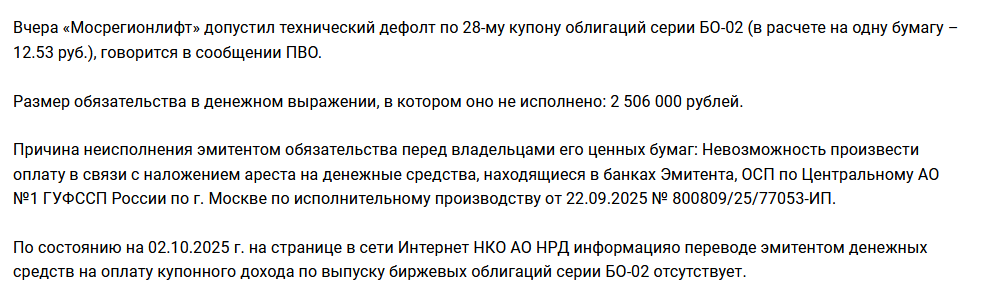

На днях ООО «Мосрегионлифт» сообщило о дефолте по выплате купона по 2-му выпуску облигаций:

Держатели облигаций сперва надеялись на лучшее - ведь летом компания уже пропускала выплаты по купонам и погашению части номинала, но потом в течении технического периода смогла найти деньги и выйти из дефолта. Одно время компания даже переводила деньги в НРД за несколько дней, чтобы продемонстрировать свою устойчивость.

Но в этот раз все пошло намного хуже. «Мосрегионлифт» сообщил, что собирается реструктурировать свои облигации.

Причины неисполнения обязательств и реструктуризации выражены в следующем нарративе:

Уважаемые держатели облигаций ООО «Мосрегионлифт»,

Настоящим письмом мы обращаемся к вам с важной информацией относительно текущего финансового положения нашей компании и наших дальнейших планов. Мы понимаем, что эта информация может вызвать беспокойство, и хотим максимально прозрачно объяснить сложившуюся ситуацию. К сожалению, в настоящее время наша компания столкнулась с серьезными финансовыми трудностями, которые делают невозможным своевременное и полное обслуживание нашего облигационного долга. Это решение далось нам нелегко, и мы осознаем всю ответственность перед каждым из вас. Причины, приведшие к данной ситуации, многогранны и обусловлены комплексом факторов:

• Неблагоприятная рыночная конъюнктура: Мы оказались под давлением

существенных изменений на рынке, включая резкое повышение стоимости

основного оборудования - лифтов, а также снижение спроса на нашу услугу

ввиду изменений внесенный в Технический регламент Таможенного союза ТР

ТС 011/2011 Безопасность лифтов. Эти внешние факторы оказали прямое

негативное влияние на наши операционные доходы.

• Непредвиденные операционные расходы: В течении последнего полугодия мы столкнулись с рядом непредвиденных расходов, связанных с затянувшимся

размещение облигаций СФО РЛО-2. Фактически общество на 6 месяцев

сдвинуло все свои производственные планы и сфокусировало всю

деятельность на обслуживание своего долга. После успешного размещения

СФО РЛО-2, Мосрегионлифт получил достаточные денежные средства для

исполнения договорной базы, но, к сожалению, и накопил большой объем

долгов перед поставщиками и субподрядчиками. Эти расходы существенно

превысили наши первоначальные прогнозы.

• Общая экономическая нестабильность: Общая экономическая ситуация в

стране и отрасли также оказывает негативное влияние на нашу

деятельность, создавая неопределенность и затрудняя планирование.

Тотальная нехватка рабочей силы вызывает лавинообразное удорожание работ

и услуг, предоставляемых нашими субподрядчиками, приводит к

существенным нарушениям сроков выполнения работ и напрямую влияет на

нашу возможность своевременно погашать существующие задолженности. Мы

активно ищем пути решения этой проблемы, чтобы избежать дальнейших

задержек в платежах.

Мы исчерпали все доступные нам внутренние ресурсы и возможности для

стабилизации финансового положения и выполнения наших обязательств по

обслуживанию облигационного долга. Мы вынуждены все свободные денежные средства направить в исполнения заключенных договоров по замене лифтов, дабы в первую очередь не бросить сотни тысяч владельцев общего имущества многоквартирных домов с проблемой остановки работ по замене лифтового оборудования. Понимая всю социальную ответственность нашей деятельности, в сложившихся обстоятельствах, после тщательного анализа всех возможных вариантов, мы пришли к выводу, что единственным жизнеспособным решением для сохранения компании и защиты интересов всех наших кредиторов является проведение процедуры Общего собрания владельцев облигаций (ОСВО).

ОСВО – это механизм, который позволит нам провести реструктуризацию

наших долгов и разработать реалистичный план восстановления

платежеспособности. Целью данной процедуры является не ликвидация

компании, а ее оздоровление и дальнейшее функционирование, что в итоге

позволит нам выполнить наши обязательства перед вами в измененном, но

более реалистичном формате.

В рамках ОСВО мы планируем:

• Пересмотреть условия обслуживания облигационного долга: Это может

включать в себя изменение сроков погашения, процентных ставок или

частичное списание долга, в зависимости от результатов переговоров с

кредиторами.

• Разработать и реализовать комплекс мер по финансовому оздоровлению: Мы представим детальный план по оптимизации расходов, повышению

эффективности операционной деятельности и поиску новых источников

дохода.

• Обеспечить прозрачность процесса: Мы обязуемся регулярно информировать вас о ходе процедуры ОСВО и достигнутых результатах.

Мы понимаем, что проведение ОСВО может вызвать у вас вопросы и опасения.

Мы готовы к открытому диалогу и сотрудничеству. В ближайшее время мы

обязуемся организовать процесс обмена информации для более детального

обсуждения сложившейся ситуации, представления нашего плана и ответов на

все ваши вопросы.

Мы искренне сожалеем о сложившейся ситуации и благодарим вас за

понимание и терпение. Мы уверены, что совместными усилиями мы сможем

преодолеть эти трудности и выйти из них с наименьшими потерями для всех

сторон.

3. Подпись

3.1. Генеральный директор

Е.А. Балакир

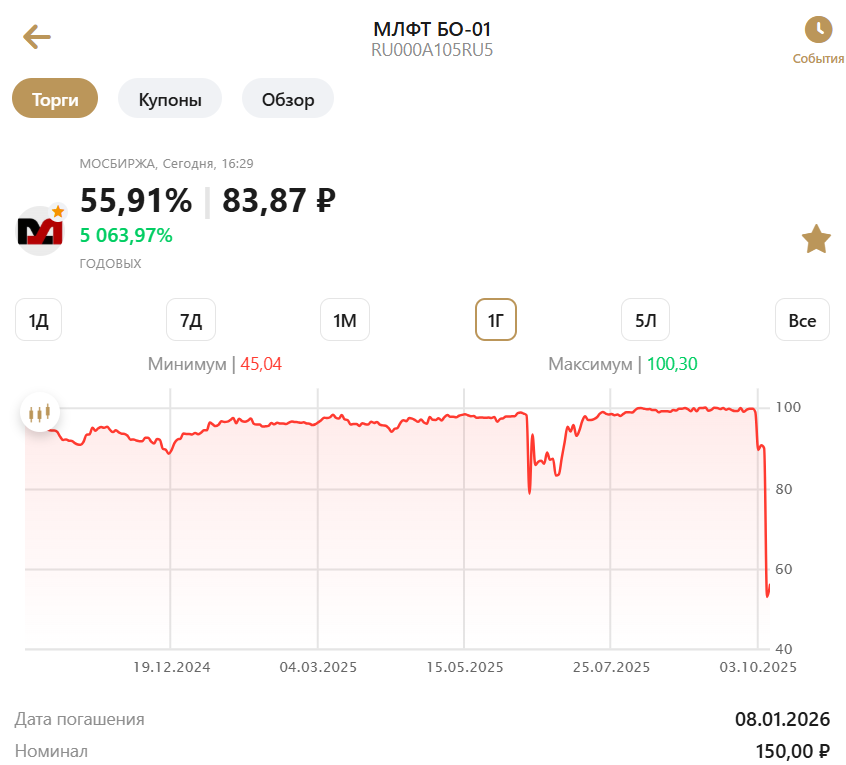

Облигации обоих выпусков сразу же спикировали вниз:

Это не первый дефолт на российском рынке облигаций. Но я хочу подробно его рассмотреть, как типичный случай того, когда эмитент публикует неплохую отчетность, а потом вдруг сюрпризом ошарашивает инвесторов неисполнением обязательств.

Публичная отчетность была вполне нормальной. Вот Отчет о прибыль и убытках за 6 месяцев 2025 года:

Да прибыль сократилась в два раза по сравнению с прошлым годом, но компания осталась прибыльной и на операционном уровне и по чистой прибыли.

Баланс также вроде неплохой:

Хороший размер капитала.

По балансу даже непонятно зачем компании вообще нужно выходить на рынок облигаций.

Хотя некоторые показатели настораживают:

- большой размер дебиторской задолженности

- наличие в активе статей "Финансовые вложения".

Очень похоже, что у компании большая просрочка по дебиторской задолженности, по которой не были созданы резервы.

А через "Финансовые вложения" собственники обычно выводят средства из компании.

Одно можно сказать однозначно:

- То, что руководство написало в качестве причин дефолта не соответствует истинному положению вещей. Это все слова для отвода глаз.

От частного случая нужно перейти к общему и поставить перед регулятором и властями вопросом:

- Доколе у нас будет публиковаться отёчность, которая не отражает истинное финансовое состояние эмитента, а только вводит инвесторов в заблуждение???

С высоких трибун у нас много говорится о необходимости привлечения свободных денежных средств в публичный рынок капитала. Обычно все сводят к тому, что нужно "активно рекламировать, зазывать инвестора" или как сказал недавно вице-президент из ВТБ "пушить". Так вот, инвестора не нужно "пушить", ему нужно всего лишь говорить правду и как можно чаще. А для тех, кто обманывает, ввести строгое наказание.

P. S. Сам я не попал в облигациях "Мосрегионлифта", хотя летом на горках немного и заработал, так как считаю, что в настоящих условиях государственные и квазигосударственные эмитенты предлагают лучшую доходность с учетом риска.

Продолжение. Мосрегионлифт предложил держателям облигаций грабительские условия реструктуризации.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: