Звёзды сложились таким образом, что ваша прекрасная упрощёнка стала усложнёнкой и нужно уплачивать НДС в бюджет.

И раньше были ситуации, когда заказчики/покупатели просили фирмы на упрощёнке выставлять им НДС. Но сейчас учёт НДС на УСН носит массовый характер.

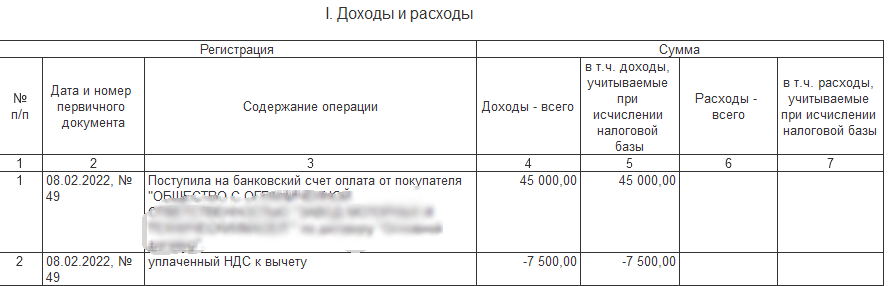

НДС попадает в книгу учёта доходов и расходов, сокращённо "КУДиР".

Это книгу в целях исчисления налоговой базы обязаны вести как ООО, так и ИП и предоставлять в налоговую по требованию. А ФНС требует это сделать каждый год.

Как отражаем НДС в книге учёта доходов и расходов

Разумно, что стоимость НДС сидит в цене вашего товара. Но также логично, что сам НДС не является доходом.

Например, на основной системе налогообложения весь учёт налога на прибыль ведётся без НДС. То есть декларация заполняется без него, как предусмотрено главой 25 НК РФ.

Тот же принцип и в отношении УСН.

Поэтому в книгу доходов и расходов попадают две строки:

В данном примере заказчик оплатил по отгрузкам в предыдущем квартале.

Для чего нужно указывать двумя строками?

- Это в принципе логичнее согласно кассовому учёту, применяемому на УСН.

- Сотрудники камерального отдела налоговой не будут путаться при возможном сопоставлении сумм полученного дохода.

Сумма НДС сразу указывается с минусом со ссылкой на реквизиты платёжного документа.

По платежам с НДС, поскольку мы вправе использовать их к вычету в декларации по НДС, тот же принцип отражения в КУДиР, но уже со знаком + в колонке расходов. То есть заплатили, но НДС в расход не попадает.

Вот такой небольшой пример как нужно отражать НДС в учёте на упрощёнке после превышения лимитов.

Саму сумму налога к уплате согласно декларации по НДС учитывать в расходах по факту уплаты уже не нужно: стоимость вычтена из поступлений в полном объеме.

В общем, работы камералам добавилось.

Ситуацию с НДС можно воспринимать как игру с кэшбеком, и не забывать закладывать его в цену товара, что, к сожалению, повлечёт за собой рост цен для всех и всего.

С уважением к вам и вашему делу, Аделя Шакирова ☀

Работаю на совесть, слежу за репутацией

Минфин России внес в Правительство РФ бюджетный пакет

Разложу ваш НДС и УСН по полочкам как и многое другое: написать в телеграмм.