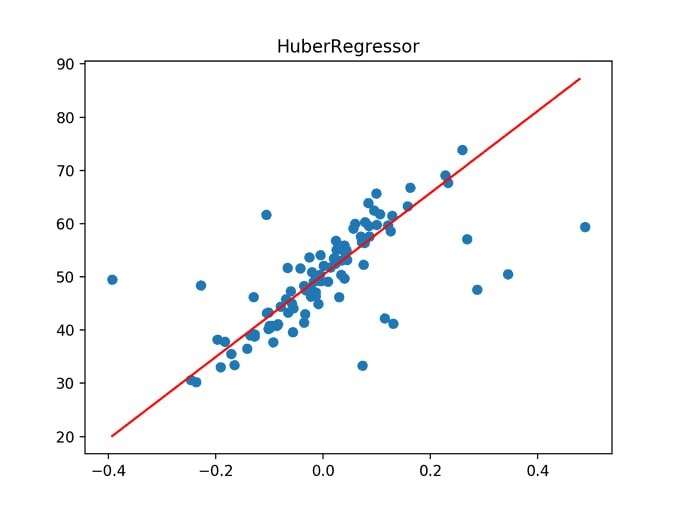

Регрессия Хюбера — это статистический метод, который помогает моделям оставаться устойчивыми, когда данные ведут себя непредсказуемо. В отличие от классической линейной регрессии, где одно выбивающееся значение может серьёзно исказить результат, метод Хюбера сочетает в себе гибкость и устойчивость. Он ведёт себя как обычная регрессия, когда данные «чистые», но перестаёт доверять слишком большим ошибкам, если в выборке появляются выбросы.

Такой подход особенно полезен в реальных задачах, где данные редко бывают идеальными. В экономике, финансах или анализе рынка всегда найдутся аномальные точки — резкие скачки цен, внезапные убытки или экстремальные значения. Регрессия Хюбера позволяет не выбрасывать эти наблюдения, а просто «успокоить» их влияние, сохранив общую точность модели.

В машинном обучении этот метод используется для стабильного обучения моделей, особенно на зашумлённых или неполных данных. Он помогает алгоритму видеть общую закономерность, не отвлекаясь на случайные всплески. По сути, это способ научить машину рассуждать так, как поступил бы здравомыслящий человек — доверять большинству фактов, но не позволять единичным аномалиям сбивать с толку.