Рынок офисной недвижимости Москвы завершил I полугодие 2025 года в состоянии устойчивого равновесия. Нового предложения по-прежнему мало, вакантность стабилизировалась на низких отметках, а в структуре спроса все большую роль играют продажи. Рассказываем о главных тенденциях в цифрах от IBC Real Estate.

Предложение остается ограниченным

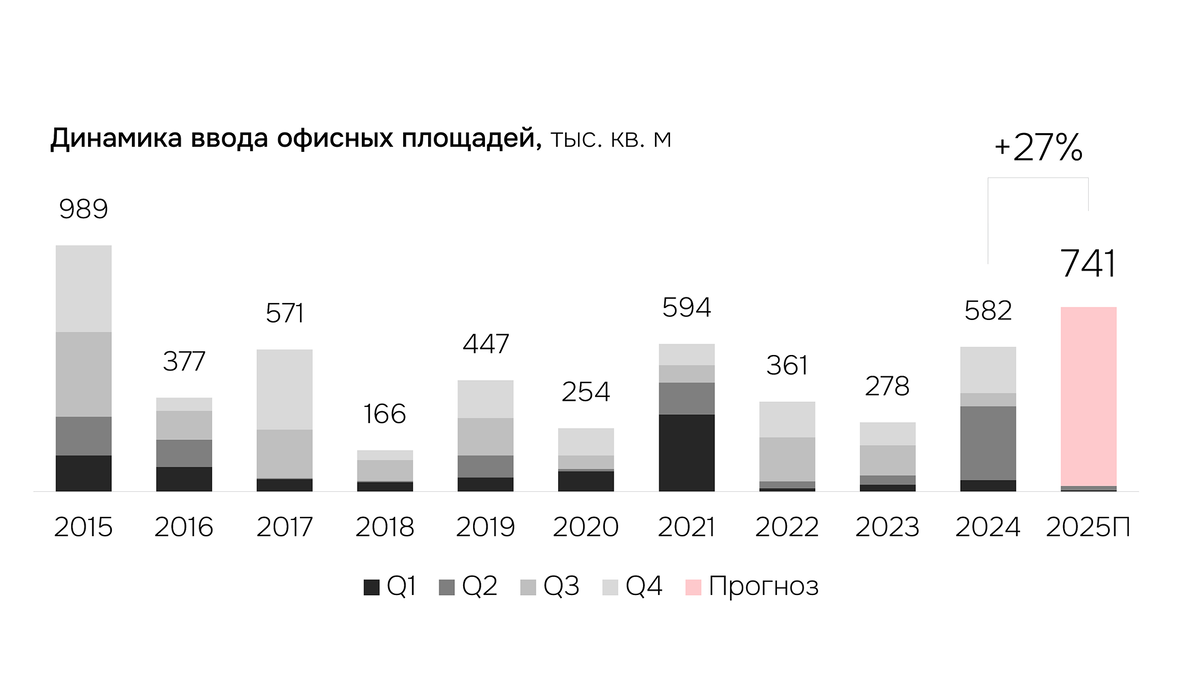

Дефицит новых площадей — ключевой фактор, который определяет ситуацию на рынке. За I полугодие 2025 года в Москве было введено всего 22 тыс. кв. м офисов класса B+, причем основная часть (18 тыс. кв. м) пришлась на второй квартал. Сроки ввода уже строящихся объектов продолжают корректироваться, что говорит о том, что в ближайшее время ждать большого объема новых офисов не стоит.

Вакантность стабилизировалась, ставки — на пике

Низкий объем строительства ожидаемо привел к стабилизации доли свободных площадей. По итогам полугодия показатель составил 4,5%. Темпы его снижения замедлились: всего минус 0,1 п.п. за квартал, хотя в годовом выражении снижение все еще заметно — 2,0 п.п. В условиях дефицита запрашиваемые ставки аренды держатся на высоком уровне. После рекордного повышения в 2024 году их рост замедлился, а потенциал дальнейших изменений сильно зависит от внешних факторов.

Продажи — главный драйвер спроса

Как компании реагируют на дефицит качественных площадей для аренды? Они их покупают. Именно сделки продажи стали главным драйвером спроса в первой половине года. Их объем составил 241 тыс. кв. м. В результате доля продаж в общем объеме сделок достигла 39%, увеличившись на 2 п.п. по сравнению с прошлым годом. Компании все чаще предпочитают покупать офисы под собственные нужды, чем искать варианты для аренды на сжатом рынке.

Итак, рынок живет в условиях структурного дефицита, который поддерживает высокие ставки и смещает фокус спроса в сторону покупки. Подробнее о структуре спроса, крупнейших сделках и будущих площадках, которые скоро выйдут на рынок, вы узнаете из нашего полного отчета.

Читайте также нас в Telegram.