В последние годы российская система взыскания долгов претерпела существенные изменения. Одним из самых спорных инструментов, активно используемых банками и микрофинансовыми организациями, стала исполнительная надпись нотариуса — механизм, позволяющий взыскивать задолженность без обращения в суд. Этот инструмент, изначально задуманный как упрощённая процедура для бесспорных долгов, всё чаще вызывает вопросы у юристов, правозащитников и самих должников. Особенно остро проблема встаёт в свете планов Госдумы расширить его применение на долги по коммунальным платежам. В этой статье мы подробно разберём, как работает исполнительная надпись сегодня, какие у неё юридические границы, как её можно оспорить и какие подводные камни поджидают должников на каждом этапе.

Что такое исполнительная надпись и зачем она нужна?

Исполнительная надпись — это особый вид нотариального акта, который наделяет кредитора правом направить документ в службу судебных приставов для немедленного взыскания долга. В отличие от традиционного судебного процесса, где судья рассматривает все обстоятельства дела, здесь решение принимает нотариус на основании представленных документов. По сути, это внесудебный способ взыскания, который значительно ускоряет процедуру и снижает издержки кредитора.

Этот механизм регулируется статьёй 86 Основ законодательства Российской Федерации о нотариате и применяется в строго определённых случаях. В частности, он возможен только если:

- Долг возник из денежного обязательства, подтверждённого письменной сделкой (например, кредитным договором);

- В договоре есть специальная оговорка, разрешающая кредитору обратиться за исполнительной надписью;

- С момента первой просрочки прошло не более двух лет;

- Кредитором выступает банк или иная кредитная организация, уполномоченная на такие действия.

Важно понимать: исполнительная надпись — это не судебный акт, но она обладает равной юридической силой с решением суда. Это означает, что после её вынесения приставы могут арестовывать счета, удерживать зарплату, накладывать запрет на выезд за границу и даже изымать имущество — всё это без участия должника и без судебного разбирательства.

Как происходит оформление исполнительной надписи?

Процедура выглядит формально прозрачной, но на практике часто сопровождается нарушениями. Сначала банк обязан за 14 дней до обращения к нотариусу направить должнику уведомление о намерении взыскать долг через исполнительную надпись. Это требование закреплено в законе, но его соблюдение проверяется формально — достаточно показать, что письмо было отправлено по адресу регистрации, даже если должник его не получил.

Затем банк собирает пакет документов: кредитный договор, расчёт задолженности, выписки по счёту, подтверждение уведомления. С этими бумагами он обращается к любому нотариусу на территории России — не обязательно по месту жительства должника или регистрации банка. Это создаёт дополнительные сложности для должника, ведь оспаривать надпись придётся именно в том регионе, где она была выдана.

Нотариус проверяет документы на соответствие закону. Однако его проверка ограничена формальными критериями: он не анализирует обоснованность расчётов, не проверяет, были ли нарушены права должника при заключении договора, не оценивает наличие скрытых комиссий или навязанных услуг. Главное — наличие оговорки в договоре и соблюдение двухлетнего срока.

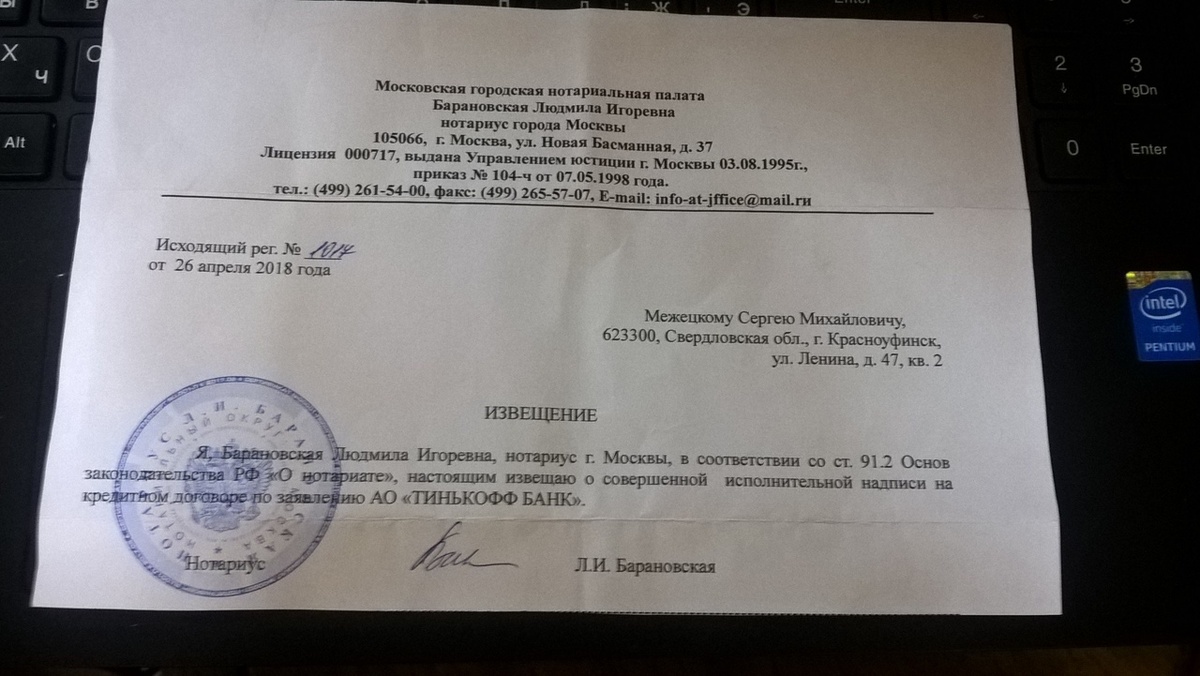

Если всё в порядке, нотариус совершает надпись непосредственно на оригинале кредитного договора или на отдельном листе, прилагаемом к нему. В течение трёх дней он обязан уведомить должника о вынесении надписи. После этого банк получает право направить документ в Федеральную службу судебных приставов (ФССП), и начинается исполнительное производство.

Почему банки всё чаще выбирают этот путь?

Ответ прост: экономия времени и денег. Судебное разбирательство может затянуться на месяцы, особенно если должник активно защищается. Исполнительная надпись позволяет взыскать долг за недели, а иногда и за дни. Кроме того, банк не несёт судебных издержек — оплачивается лишь нотариальный тариф, который составляет всего несколько тысяч рублей.

Согласно данным ЦБ РФ, в 2023 году количество обращений за исполнительными надписями выросло на 37% по сравнению с предыдущим годом. Особенно активно этим инструментом пользуются крупные банки и МФО, работающие с массовыми мелкими займами. Для них это эффективный способ «очистить» портфель от просроченных долгов без риска потери средств на судебные расходы.

Однако такая практика вызывает тревогу у правозащитников. Ведь должник фактически лишён права на защиту на этапе вынесения надписи. Он узнаёт о ней уже тогда, когда приставы начинают списывать деньги с его карты или арестовывать имущество.

Что можно взыскать через исполнительную надпись?

Здесь есть важное ограничение: нотариус вправе удостоверить взыскание только основного долга и процентов по договору, но не пени, штрафы и неустойки. Эти суммы подлежат взысканию только через суд.

На практике банки часто пытаются включить в расчёт все возможные санкции, надеясь, что нотариус не заметит нарушения. Однако если должник обнаружит такую ошибку и подаст заявление об отмене надписи, суд почти всегда встаёт на его сторону.

Это ограничение — одно из ключевых «тормозов» для злоупотреблений. Оно защищает должника от чрезмерных финансовых санкций, которые в некоторых случаях могут в несколько раз превышать сам долг.

Как и где оспорить исполнительную надпись?

Если должник не согласен с взысканием, у него есть 10 дней с момента получения уведомления от нотариуса, чтобы подать заявление в суд об отмене надписи. Но здесь начинается самая сложная часть.

Во-первых, уведомление от нотариуса часто не доходит. Нотариусы, как и банки, отправляют письма по адресу регистрации, даже если должник там давно не проживает. В результате человек узнаёт о надписи уже от приставов — когда деньги сняты, а счета заблокированы.

Во-вторых, подавать заявление нужно не по месту жительства, а по месту нахождения нотариуса, выдавшего надпись. Это может быть любой город России — от Калининграда до Владивостока. Для большинства граждан это создаёт серьёзные логистические и финансовые трудности.

Тем не менее, закон позволяет подать заявление лично, через представителя или по почте. Главное — соблюсти 10-дневный срок. Если он пропущен, можно ходатайствовать о его восстановлении, указав уважительную причину (например, болезнь, отсутствие информации о надписи и т.д.). Суды в последнее время всё чаще идут навстречу таким ходатайствам, особенно если должник сразу после получения информации о надписи начал действовать.

Основания для отмены: что реально работает на практике?

Судебная практика показывает, что достаточно самого факта несогласия с надписью, чтобы суд отменил её. Это принципиальное отличие от обычного искового производства, где нужно доказывать свою правоту. Здесь же — как и в случае со судебным приказом — достаточно заявить: «Я не согласен с долгом».

Однако для повышения шансов на успех стоит указать конкретные нарушения. Вот наиболее частые и эффективные основания:

1. Отсутствие оговорки в договоре. Если в кредитном договоре нет прямого указания на возможность взыскания через нотариуса, надпись незаконна. Даже если банк утверждает, что «это подразумевается», суд встанет на сторону должника.

2. Нарушение срока давности. Два года отсчитываются не от даты окончания срока кредита, а от первой просрочки. Если банк затянул с обращением, надпись можно отменить.

3. Неправильный состав долга. Включение пеней, штрафов или неустоек — прямое нарушение закона. Даже если сумма основного долга верна, наличие лишних начислений делает надпись недействительной.

4. Отсутствие уведомления. Если банк не докажет, что отправил уведомление за 14 дней, или нотариус не уведомил должника в трёхдневный срок — это весомый аргумент.

5. Неправомочный кредитор. Исполнительная надпись возможна только для банков и кредитных организаций. Если долг продан коллекторам или частному лицу, они не вправе использовать этот механизм.

Что происходит после отмены надписи?

Если суд отменяет исполнительную надпись, исполнительное производство прекращается. Банк теряет право на взыскание через приставов и вынужден обращаться в суд в порядке искового производства.

Это уже совсем другая история. Теперь должник получает все процессуальные права: может подавать возражения, ходатайства, запрашивать документы, привлекать экспертов. Суд обязан рассмотреть дело по существу, проверить расчёты, оценить условия договора и установить, действительно ли долг существует.

Многие банки, особенно МФО, отказываются от дальнейшего взыскания, если надпись отменена. Им невыгодно тратить ресурсы на полноценный процесс по мелкому долгу. Это делает оспаривание исполнительной надписи не просто правовой, но и стратегической мерой защиты.

Проблемы системы: где ломается механизм?

Несмотря на кажущуюся простоту, система исполнительных надписей страдает от системных недостатков.

Во-первых, отсутствует единый реестр таких надписей. Должник не может заранее узнать, подана ли на него надпись, пока не получит уведомление или не столкнётся с действиями приставов.

Во-вторых, нотариусы не несут ответственности за ошибки. Даже если надпись выдана с нарушениями, нотариус редко привлекается к дисциплинарной или иной ответственности. Это снижает мотивацию к тщательной проверке документов.

В-третьих, нет механизма предварительного уведомления через цифровые каналы. В эпоху Госуслуг и СМС-банкинга странно, что уведомления всё ещё отправляются «традиционной» почтой, которая часто теряется или задерживается.

Наконец, географическая неопределённость — серьёзный барьер для защиты прав. Почему должник из Ростова должен ехать в Казань, чтобы оспорить надпись, выданную местным нотариусом по просьбе московского банка? Это нарушает принцип доступности правосудия.

Что готовит законодатель?

В Госдуме уже не первый год обсуждается законопроект, который расширит применение исполнительных надписей на долги по ЖКХ. По замыслу авторов, это ускорит взыскание задолженностей с неплательщиков и снизит нагрузку на суды.

Однако юристы и общественные организации выступают против. Они указывают, что долги по ЖКХ часто возникают не из-за злого умысла, а из-за сложной жизненной ситуации: болезни, потери работы, задержек зарплаты. Применение внесудебного взыскания в таких случаях может привести к социальной катастрофе — людям начнут отключать свет, воду, арестовывать единственное жильё.

Кроме того, планируется упростить процедуру уведомления и, возможно, ввести возможность подачи возражений по месту жительства должника. Это было бы важным шагом к восстановлению баланса между интересами кредиторов и должников.

Что делать должнику: практические рекомендации

Если вы получили уведомление о намерении банка обратиться за исполнительной надписью:

1. Не игнорируйте его. Даже если вы не можете сразу погасить долг, важно сохранить документ — он может понадобиться в суде.

2. Проверьте договор. Есть ли в нём оговорка о нотариальном взыскании? Если нет — надпись будет незаконной.

3. Следите за почтой. Если вы давно не живёте по месту регистрации, попросите родственников пересылать корреспонденцию или оформите доверенность на получение писем.

4. При получении уведомления от нотариуса — действуйте немедленно. Подайте заявление об отмене в течение 10 дней. Даже если вы не уверены в своих шансах — подайте. Это остановит приставов.

5. Обратитесь к юристу. Особенно если долг крупный или есть спорные моменты в расчётах. Профессиональная помощь может сэкономить вам десятки тысяч рублей.

Если вы уже узнали о надписи от приставов:

- Сразу запросите копию надписи и материалы исполнительного производства.

- Подайте заявление об отмене с ходатайством о восстановлении срока.

- Укажите, что не получали уведомления от нотариуса — это уважительная причина пропуска срока.

Между эффективностью и справедливостью

Исполнительная надпись — это инструмент, который балансирует на грани между эффективностью взыскания и защитой прав граждан. С одной стороны, он помогает банкам быстрее возвращать деньги, снижает нагрузку на суды и упрощает работу с массовыми долгами. С другой — он лишает должника базовых гарантий справедливого разбирательства, особенно если система работает формально и без учёта реальных обстоятельств.

Судебная практика последних лет показывает, что суды всё чаще встают на сторону должников, особенно когда налицо формальные нарушения. Это даёт надежду, что система постепенно становится более сбалансированной. Однако пока что главная защита — это осведомлённость и оперативность. Знание своих прав, внимательность к корреспонденции и готовность действовать в сжатые сроки — вот что реально помогает отменить исполнительную надпись и избежать необоснованного взыскания.

В условиях, когда государство планирует расширить применение этого механизма, особенно важно не только защищать свои интересы индивидуально, но и участвовать в общественной дискуссии о справедливости таких инструментов. Потому что взыскание долга — это не только вопрос финансов, но и вопрос уважения к человеку, его правам и достоинству.

Требуется подробная консультация по отмене исполнительной надписи? Буду рад вам помочь, напишите для консультации.

Также читайте полезные статьи:

-Как банк «потерял» вклад на 3 млн рублей и уверял, что его вообще не было

-Долги за ЖКУ уже начали взыскивать в упрощенном порядке. Как это работает?

Переходите и подписывайтесь на мой телеграм-канал, там много актуальной судебной практики, которая поможет решить ваши правовые вопросы.