Как снизить налоговую нагрузку абсолютно законно. Расскажу вам несколько лайфхаков, которыми можно воспользоваться, в этой статье.

Итак, сейчас активно обсуждается увеличение ставки НДС с 20% до 22%. Еще конечно идет обсуждение утильсбора, но о нем не в этой статье и вы дальше поймете почему. В общем, тема становится все более обсуждаемой, поэтому вставлю свои 5 копеек)

Главный вопрос – так сколько же мы платим налогов?

Что же… Создадим наиболее типичные условия – вы трудитесь официально и получаете меньше 200 тысяч рублей в месяц, вы платите:

- 20% НДС (по всем товарам кроме социально значимых)

- 13% НДФЛ

- 30% страховые взносы (на предприятиях с повышенным риском чуть больше, но не об этом сейчас)

Итого совокупная налоговая нагрузка составляет 63%. Конечно это не совсем правильно рассчитанная цифра с математической точки зрения, но сразу оговорюсь, что более точные расчеты будут в конце статьи.

С увеличением НДС получается даже 65%. А если вы еще покупаете алкоголь, сигареты и автомобиль, то в уравнение включаются акцизы и утиль сбор, тем самым увеличивая эффективную налоговую нагрузку.

И вот мы подходим к самому интересному – что же такое эффективная налоговая нагрузка?

Если коротко – то это сумма всех налоговых отчислений в ваших платежах и с ваших доходов. И задача этой статьи, как раз, рассказать вам как эту налоговую нагрузку снизить.

Эта статья не про то, чтобы рассуждать о налоговой системе, потому что она такая какая есть. А про то, как каждый из нас может оптимизировать свою налоговую нагрузку и извлечь из нее пользу и про то, чтобы показать наиболее рациональные финансовые решения, которые помогут вам снизить свою эффективную налоговую ставку.

«В первую очередь забудьте об автомобилях и вредных привычках».

Шутка конечно же, мы их изначально в расчет не включили, потому что во-первых это дело каждого, во-вторых в контексте данной статьи это фактор увеличивающий эффективную налоговую ставку, а не уменьшающий и в расчет мы это изначально не брали.

Так вот, переходим к сути

Государство не только собирает с нас налоги, но и заботится о нас. Как это происходит?

Если говорить в контексте налогов (не рассказывая про то что государство должно финансировать органы исполнительной власти, судебную и правоохранительную системы, а также много разных ведомств), то могу вам сказать, что кроме системы сборов с налогоплательщиков еще есть и система поощрений. В чем она проявляется? Например в том, что существует достаточно много способов прямо или косвенно возместить деньги из бюджета и я приведу здесь наиболее популярные и полезные (с точки зрения возмещения сумм).

Льготная ипотека

Первым инструментом снижения налоговой нагрузки является безусловно льготная ипотека. При рыночной ставке на текущий момент около 20% на ипотеку (ставка ЦБ РФ сейчас 17%) вы можете взять льготную ипотеку под 8%. Уже неплохо, особенно с учетом того, что первые, примерно 10 лет, вы платите в основном только проценты. Их доля составляет не менее 80%.

При этом если взять в ипотеку 5 млн на 30 лет по ставке 20% платеж составит 83,5 тысячи рублей. Та же ипотека, будучи льготной будет выдана по ставке 8% и платеж составит всего 36 тысяч рублей. Кто же компенсирует эту разницу? Ответ простой – государство и берет оно деньги как раз из наших налоговых платежей. Итак получается, что по сути от рыночной ставки государство вам доплачивает 47,5 тысяч рублей в месяц, чтобы поддержать. В результате это выглядит не как способ сбора подати с людей, а как справедливый механизм перераспределения в пользу тех, кому нужны деньги на то, что государство считает приоритетным для своих граждан.

Сельская ипотека

Хотите вы, например, не только квартиру, но и дачу. И здесь государство идет вам на встречу еще больше – ставка не более 3% и здесь тоже компенсируется разница между рыночной ставкой и ставкой по вашей ипотеке. При тех же параметрах получается платеж всего 21 тысяча рублей.

Кстати, при сельской ипотеке, у вас есть участок и можно еще выращивать овощи в свое удовольствие. Шутки ради или нет, но для многих это также является отличным средством рекреации, а результат – экологичный, чистый, почти бесплатный (не считая ваш труд и стоимость семян) и натуральный продукт.

Идем далее – налоговые вычеты.

Вычеты носят разный характер. Например, при покупке жилья вы можете получить единовременный налоговый вычет до 260 тысяч рублей. При вложении в финансовые инструменты при помощи индивидуального инвестиционного счета вы можете получать инвестиционный вычет до 52 тысяч рублей.

Но сейчас тема статьи все-таки не про единоразовые выплаты, а про бытовые расходы, не все мы инвестируем и не каждый год покупаем дома (даже если и каждый год, вычет является единоразовым).

И в качестве бытовых вариантов приведу вам пример социальных вычетов, которые предоставляются на лечение, спорт, обучение свое и детей, а также существуют другие виды вычетов, которые я здесь не буду освещать (встречаются они не так часто). По этим видам вычетов вы можете возместить до 150 тысяч рублей в год. С условиями ознакомьтесь сами, если интересно, но если вы проходили платные обследования в клиниках или лечили зубы, покупали абонемент в фитнес центр, то знаете что на сумму 150 тысяч рублей в год выйти иногда бывает вполне реально, а в определенных случаях очень даже легко. Тем более что, в эти суммы входят деньги потраченные не только на себя лично, но и на членов семьи.

Итак, переходим к самому интересному – расчеты.

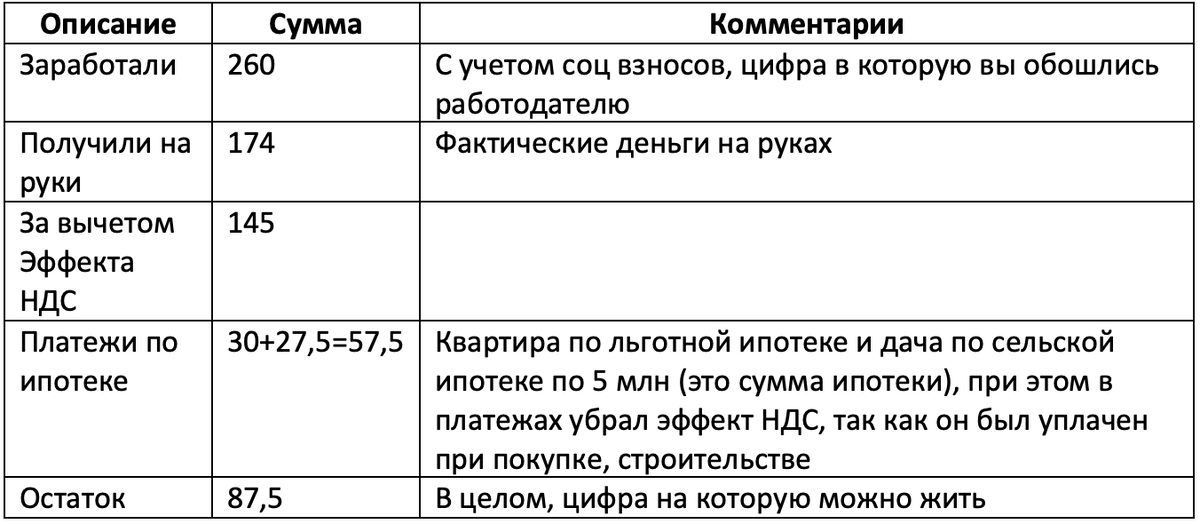

Моделируем ситуацию – у вас семья, зарплата 200 тысяч рублей в месяц (по трудовому договору).

Сразу оговорюсь, что 200 тысяч указываю только для кратности счета – это цифра которую можно легко как умножить, так и разделить и получить максимально приближенную к вашей реальности ситуацию. Соответственно какой коэффициент примените к своей з/п, такой же применяйте и ко всем расходам и суммам.

Итак, есть у вас квартира в льготную ипотеку, дача в сельскую ипотеку и на фитнес и лечение вы платите около 100 тысяч рублей в год (лимит на соц. вычеты 150 конечно, но возьмем 100). Берем тот же сценарий - квартира и дача вышли по 5 млн рублей. Сколько же вы платите государству и сколько государство тратит чтобы помочь вам? Считаем…

Ваши платежи:

Если по договору вы получаете 200 тысяч рублей, то на руки у вас выходит 174 тысячи рублей, но работодателю вы обходитесь в 260 тысяч рублей с учетом соц взносов, то есть фактически зарабатываете 260 тысяч рублей, а на руки получаете 174 тысячи рублей. Далее со всех приобретаемых товаров вы платите 20% НДС, но при этом платежи по ипотеке тоже включают в себя эти 20% (так как когда строили вашу квартиру или дом за все приобретенные товары, кроме работы, этот НДС уплачивался). Расчет, конечно сложный, но постараюсь упростить.

Кстати, я знаю, что с соц взносов вы потом будете получать пенсию, но это опять же получается очень комплексный и дискуссионный эффект, поэтому сейчас упрощаем.

Все цифры ниже в тысячах рублей

Выше ваш примерный бюджет, так сколько же вы получите от государства (по сути прямой компенсации из бюджета), чтобы эти цифры складывались таким образом?

Здесь все проще:

Компенсация рыночной ставки по ипотекам (без эффекта НДС) – 91,7 тысяч рублей

Социальный налоговый вычет – 13 тысяч рублей за год, для простоты счета – 1 тысяча рублей в месяц

Также есть компенсация НДФЛ по расходам на проценты по ипотеке, но опять же это единоразовыая выплата, здесь не считаем.

Итого при таких параметрах получается, что при заработке 260 тысяч рублей, эффективных средств у вас остается 179,2 тысячи рублей. Таким образом эффективная ставка налогообложения для вас снижается с 65% до 31%. Получается неплохой эффект в виде 24% компенсации и что государство неплохо так помогает приобрести жилье не только нуждающимся, но и желающим.

А прибавьте к этому единоразовые выплаты и как пример можно взять материнский капитал и другие адресные федеральные и региональные меры поддержки и в целом можете дойти до цифры 27-29% эффективной налоговой нагрузки. Не мало конечно и не каждому подходит, но тем не менее после прочтения этой статьи, думаю, вы поймете, что государство это не только про сборы, но и про перераспределение.

P.S. Чтобы не заморачиваться с эффектом единоразовых выплат в своем расчете представьте, что это идет вам на автомобиль и вредные привычки)