Осень обычно ассоциируется с теплыми пледами, яблоками и «золотым временем» для банковских депозитов. Но не в этот раз. На дворе не сбор урожая, а массовая эвакуация вкладчиков.

По данным ЦБ, из крупных банков деньги потекли рекой. И если многие отделались легким испугом, то Альфа-Банк неожиданно стал чемпионом антирейтинга. Минус 125,3 млрд рублей — это не просто цифра, это как если бы целый торговый центр внезапно опустел.

Почему клиенты пакуют чемоданы с деньгами?

Есть несколько причин.

1. Ставки скукожились

– «А сколько у вас сейчас по вкладам?»

– «Ну… 17%.»

– «А было?»

– «22%.»

– «Спасибо, я подумаю».

Классический диалог последних недель. Центробанк снизил ключевую ставку, банки моментально урезали доходность. Для вкладчиков это выглядит примерно как «вчера была скидка на сыр, а сегодня уже нет».

2. Банки играли на опережение

Некоторые организации заранее «подрезали» проценты, словно намекали: «Ребята, вы все равно уйдете, так зачем тянуть?»

3. Люди стали умнее

Современный клиент — это не та бабушка с синими сберкнижками. Сегодня смартфон в руках позволяет за 2 минуты найти более выгодный вариант и перебросить деньги в пару кликов.

4. Инвестиции нового поколения

Для молодежи «биток» или квартира в новостройке звучат надёжнее, чем вклад под 15%. Согласитесь, «куплю биткоин» звучит куда круче, чем «открою депозит».

5. Осенние траты

Учеба детей, коммуналка, подготовка к зиме. Иногда вкладчики просто выводят деньги, чтобы их… тратить. Да-да, даже так бывает 😉.

Последний танец ставок под 30%

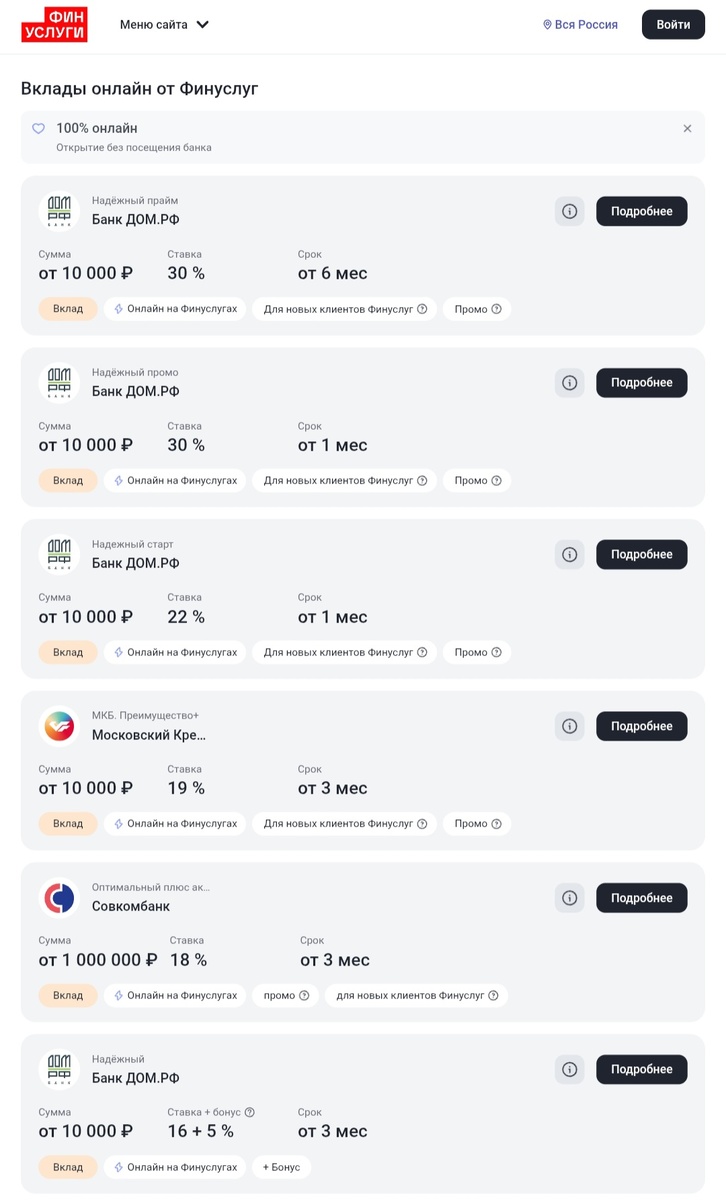

Когда в новостях читаешь про снижение ставок, ощущение такое, будто рынок вкладов превращается в унылый сериал без хэппи-энда. Но среди серых будней всё же есть яркий эпизод — предложение сервиса «Финуслуги», где можно открыть вклад под 30% годовых.

Да-да, не 17%, не 12%, а тридцать. Для многих это звучит как ностальгия по временам, когда банки наперебой заманивали клиентов «суперставками».

Что важно:

- это акция, которая длится ограниченное время (по сути, маркетинговый ход, но весьма эффективный);

- участие доступно через онлайн-платформу «Финуслуги», то есть никаких очередей и кипы бумаг;

- для вкладчиков это шанс «застолбить» доходность, пока остальные банки дружно режут проценты.

По факту — это как последняя «дверь» в мир высоких доходностей. Войти можно, но вопрос: успеешь ли?

Альфа-Банк и микрозаймы: план «Б»

Пока вкладчики массово уносят деньги, Альфа-Банк решил не грустить и быстро перестроился. В арсенале появился новый инструмент — собственная микрофинансовая организация «А Деньги».

Идея проста: если клиенты не хотят хранить деньги, давайте предложим им… брать.

Как это работает:

- после этого — 8 рублей в день за каждую тысячу долга. На первый взгляд, мелочь. Но если задержаться с возвратом — сумма начинает пухнуть как снежный ком.

Например: взял 10 000 рублей на месяц. Итоговая переплата может составить больше 2 000 рублей. Кажется немного? Но повтори этот сценарий пару раз — и у тебя уже «новенький смартфон», только вместо айфона в руках — долговые обязательства.

Фишка «А Деньги» в том, что клиенту сразу открывают кредитный лимит. То есть, это не разовая история «до зарплаты», а постоянный источник быстрых денег. Удобно? Безусловно. Опасно? Еще как.

Что это значит для нас?

История с «Финуслугами» и «А Деньгами» показывает два полюса банковского креатива. С одной стороны — заманчивые акции с высокими ставками, которые напоминают «последний шанс на праздник». С другой — микрозаймы, где лёгкие деньги могут обернуться тяжёлым грузом.

Россияне перестают безоговорочно доверять банкам. Вклад уже не выглядит как «железная копилка». Люди стали мобильнее: кто-то уходит в крипту, кто-то в недвижимость, кто-то ищет последние предложения с «сказочными» ставками.

Для банков — это тревожный сигнал. Для клиентов — шанс взять управление деньгами в свои руки.

Моё мнение

На мой взгляд, история с Альфа-Банком — это не катастрофа, а симптом. Мы перестали быть пассивными «хранителями» и начали искать выгоду. Это не конец вкладов, а начало новой финансовой привычки: считать деньги и выбирать, а не соглашаться на первое предложение.

А вы как думаете — это временная паника или реальный поворот в том, как мы распоряжаемся деньгами? Напишите в комментариях, мне очень интересно услышать вашу позицию.

❤️ Если статья была полезной — ставьте лайк и подписывайтесь на канал. Тогда я буду чаще радовать вас новыми разборками о деньгах, банках и наших сбережениях.

Что ещё почитать: