Ситуация знакомая каждому: только получил зарплату, а деньги уже тают. Магазин, коммуналка, пара «нужных мелочей» — и до конца месяца живём на макаронах.

Сбербанк, похоже, решил слегка подбодрить своих клиентов. Теперь у тех, кто получает зарплату на карту, появилась возможность не только сохранить деньги, но и приумножить их без особых усилий.

Ставки, которых раньше не видели

— «Сколько?» — переспросил мой сосед, когда услышал про новые проценты.

— «До 16% годовых!» — отвечаю.

— «Да ладно! Это ж почти в два раза выше инфляции».

И действительно:

- 14% годовых по накопительному счёту;

- До 16% годовых по зарплатному вкладу.

Выглядит как шанс перестать чувствовать себя белкой, которая крутится в колесе и всё равно не успевает за ростом цен.

Условия, которые радуют (и немного удивляют)

Открыть вклад можно от 100 тысяч рублей. Да, сумма не копеечная, но для тех, у кого есть финансовая подушка, вполне реально.

А дальше интереснее:

- Проценты выплачиваются в конце срока — всё наглядно и без хитрых формул.

- Снять деньги можно в любой момент без потери процентов — и вот это редкость.

- Минимальный остаток — 3 тысячи рублей.

- Верхний лимит для начисления процентов — 1 миллион рублей.

Ну и самое приятное: оформить вклад можно прямо в приложении «Сбербанк Онлайн», даже не выходя из дома.

Зачем это всё именно сейчас?

Инфляция сегодня действует как прожорливый крокодил: хватает всё, что оставляем «на потом». Экономисты уверены — лучше уж деньги работают под процент, чем просто лежат на карте и теряют ценность.

По сути, Сбер даёт простой инструмент для тех, кто хочет обезопасить свои накопления без игры в валютные качели.

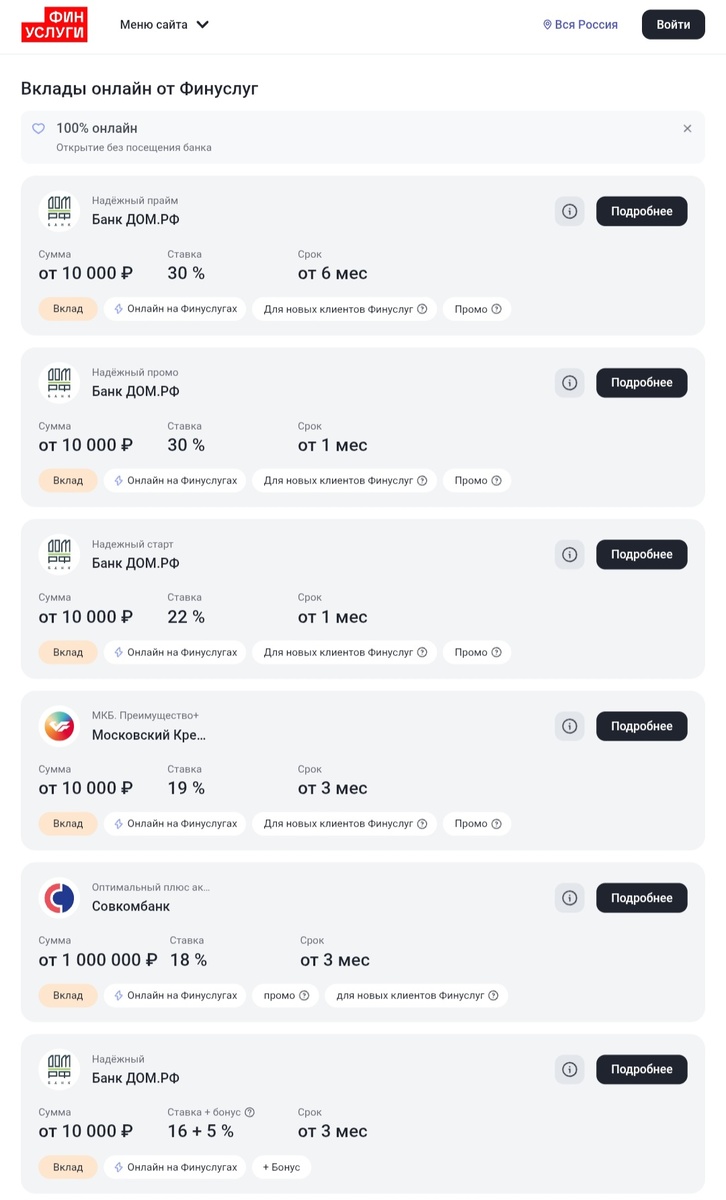

А теперь про 30% годовых

И вот тут начинается самое интересное. На фоне «сберовских» 16% вдруг выскакивает предложение через Финуслуги: вклад под 30% годовых.

Согласитесь, звучит почти как шутка. Но нет — предложение реальное.

Почему это важно:

- акция ограничена по времени;

- ЦБ уже снизил ключевую ставку до 17%, а значит, вскоре такие щедрые проценты уйдут в прошлое.

Другими словами, 30% годовых — это исторический шанс, который завтра может превратиться в красивую легенду.

Итоги

Сбербанк сделал неплохой подарок зарплатным клиентам, но главный фейерверк всё же устроили «Финуслуги».

Моё мнение

Я думаю, что такие шаги банков — это не просто маркетинг, а своеобразный способ удержать людей в рамках финансовой системы. Лично я считаю, что сейчас лучший момент «поймать процент» и зафиксировать доходность. Завтра ситуация может измениться, и разговоры про «эх, надо было вложиться тогда» уже никому не помогут.

А как вы считаете: лучше оформить вклад под 30%, или всё же выбрать более «привычный» вариант от Сбера? Пишите в комментариях — обсудим!

И, конечно, подписывайтесь на мой канал и ставьте лайк этой статье. Так я понимаю, что вам интересно, и пишу для вас ещё больше полезных и живых материалов 🙌

Что ещё почитать: