После недавнего снижения ключевой ставки (до 17% годовых) Банк России фиксирует первые признаки оживления спроса на автокредиты и рыночную (нельготную) ипотеку.

В этой статье простыми словами разбираем, что именно увидел регулятор, почему рынок реагирует именно так, как это скажется на платежах и одобрениях, чего ждать семьям и инвесторам в недвижимость, и на что смотреть дальше — по ставкам, требованиям банков и ценам.

Что сказал ЦБ и о чём это сигнал

Регулятор видит, что вслед за решением по ключевой банки начали плавно снижать ставки и активнее возвращать промо-программы. Это сразу отражается на двух сегментах, которые сильнее всего зависят от стоимости денег:

- Автокредиты — оживились заявки, увеличились одобрения в среднем чеке.

- Рыночная ипотека — растёт интерес к готовому жилью и к объектам на высокой стадии готовности, где банки охотнее дают скидку по ставке.

Когда ключевая идёт вниз, часть клиентов, которые не проходили по платёжеспособности, снова начинает попадать в одобрение, а тем, кто проходил, банки дают ниже платёж при том же сроке.

Почему эффект виден быстро

Ставки по кредитам привязаны к ключевой, и банки переносят её снижение в стоимость довольно оперативно — особенно по конкурентным продуктам. Но это не мгновенный обвал:

- Банки страхуют риски и режут ставку ступенчато, а не на весь процент.

- Жёсткие требования к доходам/первоначальному взносу остаются, особенно для заемщиков с высокой долговой нагрузкой.

- На рынке ипотеки действует ножницы спроса и предложения: ставка падает — спрос оживляется, следовательно застройщики могут подтягивать цены, сглаживая выгоду.

Что это меняет для заемщика

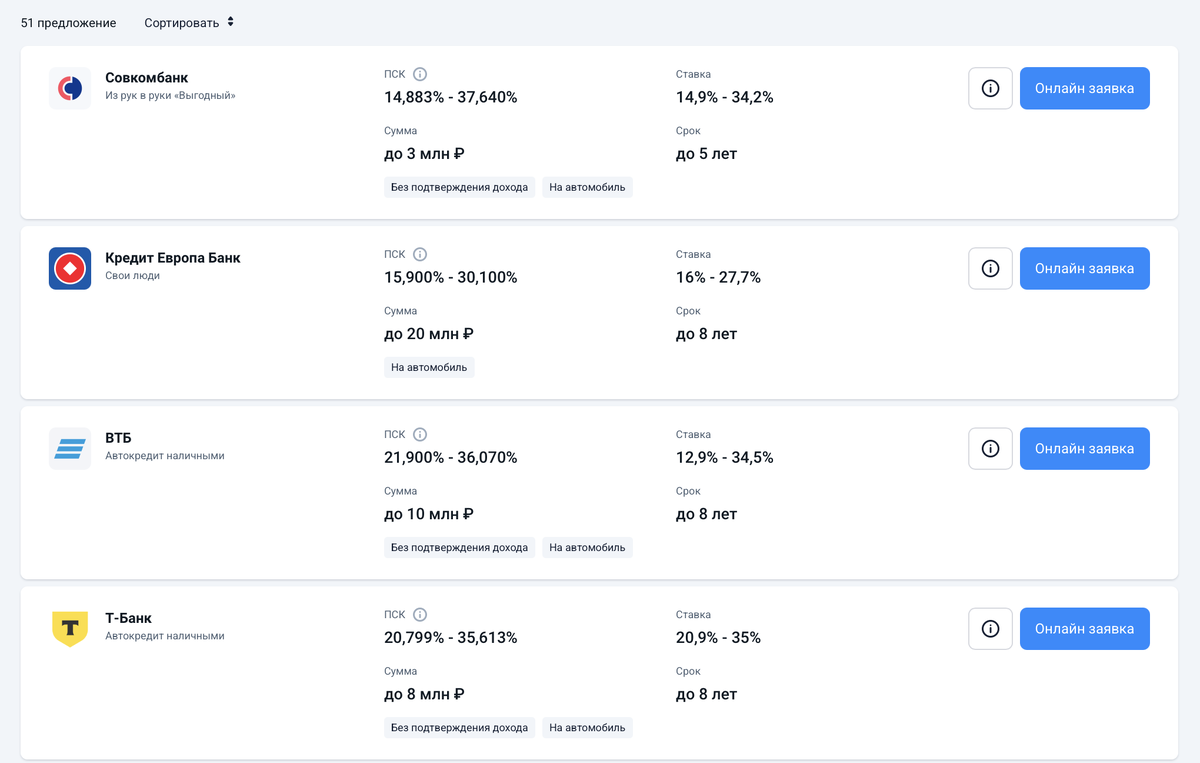

Автокредит — каждые минус 1 п.п. по ставке на срок 3–5 лет дают заметное снижение месячного платежа. При прочих равных можно либо взять машину классом выше, либо сохранить бюджет и получить меньше переплаты.

Рыночная ипотека — банки активнее предлагают индивидуальные скидки (зарплатный клиент, электронная регистрация, страховой пакет) и чистые программы без сложного субсидирования. Стоит сравнить эффективную ставку и итоговую стоимость квартиры, а не только цифру на баннере.

Снижение ключевой ставки расширяет воронку одобрений, но требования к первоначальному взносу (20%+) и к долговой нагрузке сохраняются. Подготовьте справки о доходах, проверьте кредитную историю, сократите лимиты по кредиткам — это существенно повышает шанс на лучшую ставку.

Для рынка жилья и авто

- Недвижимость

Оживление спроса идёт снизу вверх: ликвидные лоты в готовых домах и на высокой стадии готовности уходят быстрее. На первичке девелоперы могут сократить размер скидок, если видят рост бронирований. На вторичке владельцы чаще возвращаются к торгу «в лоб», но сделки по-прежнему делаются при реалистичной цене. - Авторынок

Финансирование становится доступнее — это поддерживает продажи массового сегмента. Параллельно автопроизводители/импортёры пересматривают акции, а банки усиливают партнёрские программы в дилерских сетях.

Лайфхак: как поймать пользу от снижения ставки

Идите двумя дорожками:

- подайте заявки сразу в 2–3 банка (через брокера или онлайн), чтобы зафиксировать лучшие предложения,

- и параллельно ведите переговоры о цене с застройщиком/продавцом или дилером.

Сравнивайте полную стоимость владения: ставка + страховки + комиссии + скидка в цене. Для ипотеки держите финансовую подушку на 3–6 месяцев платежей — это повышает шансы на одобрение и спокойствие после сделки.

Выводы

Снижение ключевой уже даёт эффект: автокредиты и рыночная ипотека оживают, платежи становятся доступнее, а воронка одобрений расширяется.

Однако банки по-прежнему внимательно смотрят на доходы и долговую нагрузку, а продавцы могут часть выгоды забирать ценой. Но для подготовленного заемщика сейчас хорошее окно, чтобы зафиксировать более удобные условия — особенно если сравнивать предложения, считать эффективную ставку и торговаться за цену.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.