😔 Уже ни для кого не секрет, что сектор IT находится в депрессии на фоне низкого спроса со стороны крупного бизнеса. Что наглядно подтверждают отчеты Позитива, Диасофта и Аренадаты.

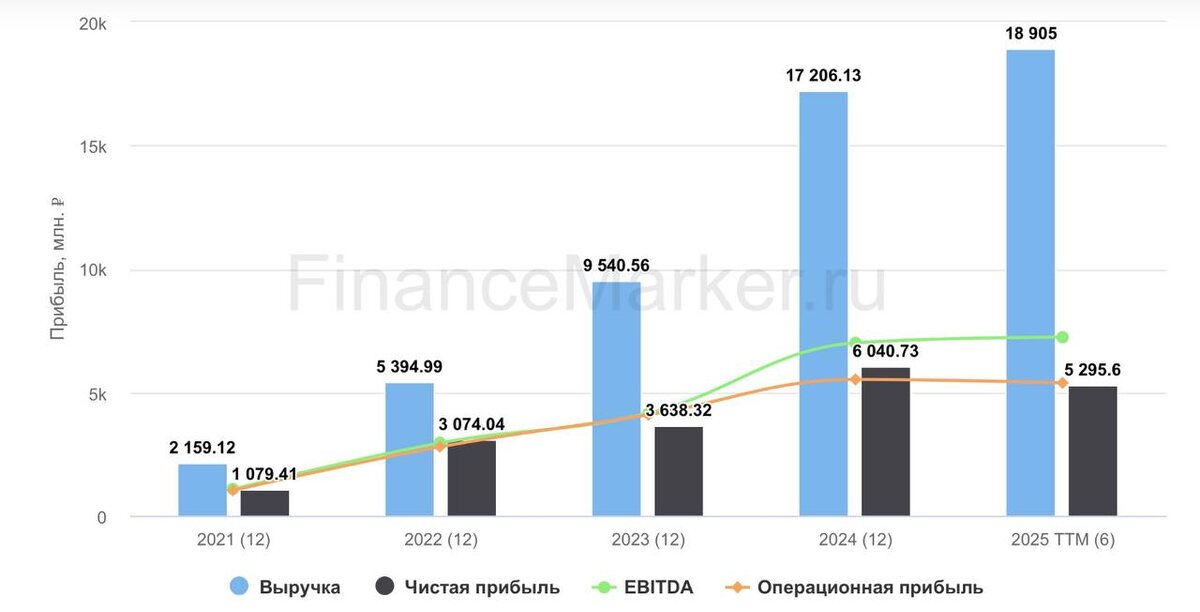

Не избежала участи и Астра: в 1 полугодии 2025 отгрузки практически стоят на месте (+4% г/г), а рост выручки замедлился до +34% г/г (с +70% в 1 квартале).

🎯 Ровно как и остальные, Астра сейчас делает упор на сокращение издержек и повышение операционной эффективности. А смелые стрелочки прогнозов кратного роста выручки заменяются осторожной тактической целью удвоения чистой прибыли за 25-26 годы. Что еще остается, когда рост выручки под вопросом?

📊 Оптимизация приносит свои плоды и маржинальность проседает умеренно. Рост скорректированной EBITDA удалось удержать на уровне 22% г/г.

🤔 А вот дальше начинаются неприятные нюансы:

✔️ Условный FCF (скорректированная EBITDA - капекс) стал еще более отрицательным, чем годом ранее. Инвестиции никто не отменял, капекс вырос на 43%.

✔️ Скорректированная чистая прибыль рухнула на 57% г/г. Будущим удвоением тут пока и не пахнет. Расходы растут, а процентные доходы тают вместе с запасом кэша.

🤷♂️ Естественно, компания ссылается на сезонностью доходов (где-то мы уже это слышали). Но в предыдущие годы выручка и в первых полугодиях росла быстрее, чем сейчас.

📈 По мере снижения ключевой ставки показатели должны начать разворачиваться, но процесс будет небыстрый. Спрос сдерживается окончанием активной фазы импортозамещения. Внутренний рынок не резиновый, а шансы успеха на внешних рынках минимальны.

Так как Астра стабильно прибыльна и сама дает прогнозы по ЧП, то можно оценивать ее через P/E, который сейчас равен 14,1х. Многовато. Даже если предположить выполнение цели, то форвардный показатель составит 6,2х к концу 2026 года. Кажется, что это не та цифра, ради которой интересно сидеть в бумагах 2 года.

📌 Даже после падения котировок акции производителей ПО пока не стали сильно интересны. Мультипликаторы все еще высоки + добавились новые риски. Компании меняют гайденсы очень часто, не давая возможности адекватно рассчитать справедливую оценку.

#ASTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat