Принимая на работу иностранного специалиста, работодатель берет на себя серьезную ответственность. Ошибка в расчетах с бюджетом может обернуться не только штрафами, но и проблемами для самого сотрудника. Как разобраться в хитросплетениях налогового законодательства?

Об этом просто и понятно рассказывает Виктория, эксперт кадрового агентства «Капитал Кадры». Делимся главными тезисами, которые уберегут вашу компанию от рисков.

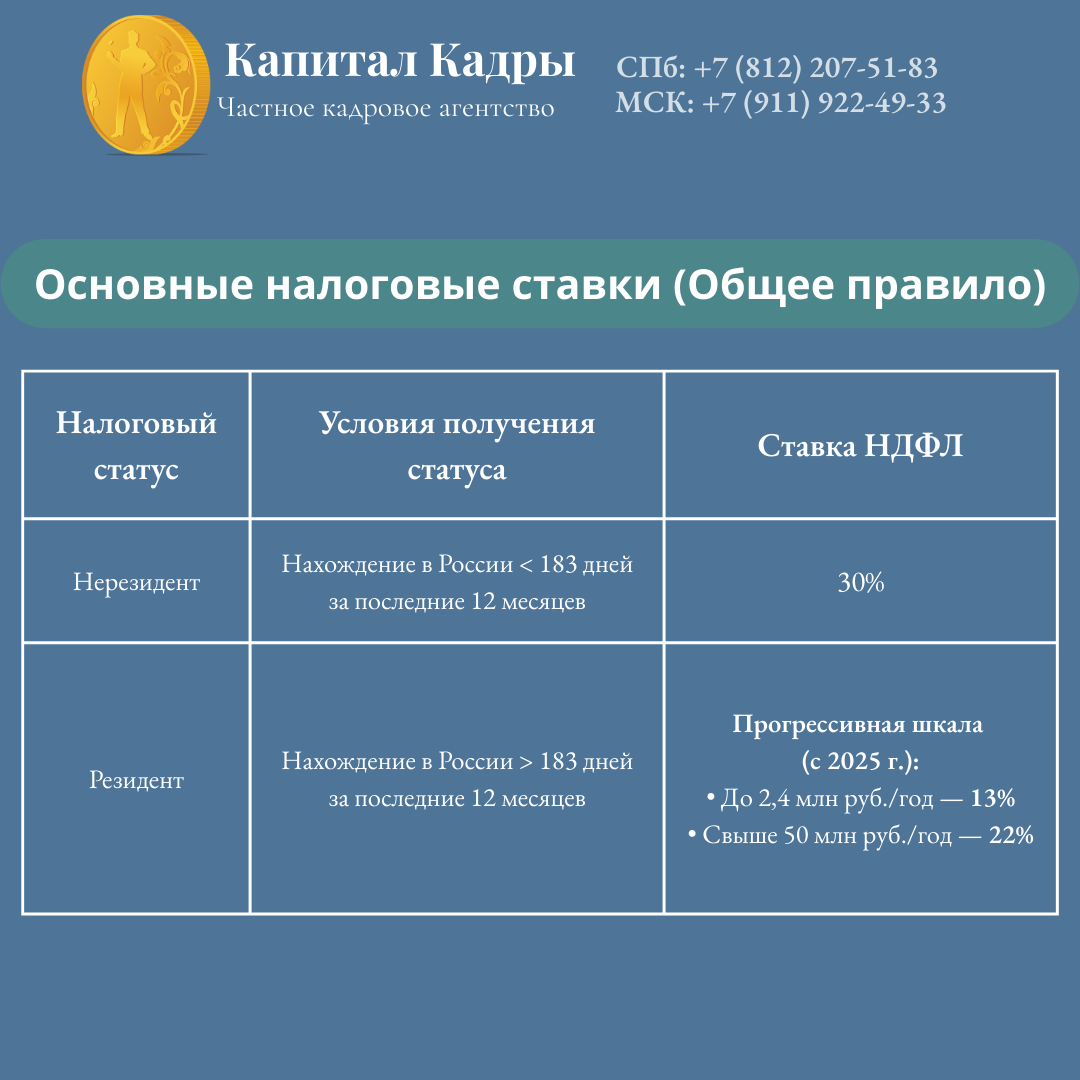

Ключевой вопрос: резидент или нерезидент?

Всё решает не гражданство, а время пребывания в России. Налоговый статус определяется по одному простому критерию: сколько дней иностранец провел в РФ за последние 12 календарных месяцев.

Резидент (более 183 дней): Платит НДФЛ (13-22%) со всех своих доходов, в том числе полученных за границей.

Нерезидент (менее 183 дней): Платит налог только с доходов от источников в России, и ставка для него выше — 30%.

Важно: Работодатель всегда выступает налоговым агентом. Это значит, что именно компания обязана правильно рассчитать, удержать и перечислить налог за сотрудника.

Тарифная сетка: кто и сколько платит

Здесь есть как общие правила, так и важные исключения. Разберем по полочкам.

Основные ставки:

Нерезидент: 30% с дохода.

Резидент (с 2025 года): Прогрессивная пятиступенчатая ставка (13-22%):

До 2,4 млн руб. в год — 13%

Свыше 50 млн руб. — 22%

А теперь — исключения, которые важно знать:

Для некоторых категорий иностранцев действуют льготные условия.

- Высококвалифицированные специалисты (ВКС): Для них ставка 13% действует с первого дня работы, независимо от статуса резидента.

- Работники по патенту: Они уплачивают фиксированные авансовые платежи, которые засчитываются в счет НДФЛ.

- Граждане стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан). Это особая история!

Особый статус: граждане ЕАЭС

В соответствии со ст. 73 Договора о Евразийском экономическом союзе, для граждан Армении, Беларуси, Казахстана и Киргизии установлен особый порядок налогообложения. С первого дня работы в России по трудовому договору к их доходам применяется ставка НДФЛ в размере 13%, как для резидентов.

Однако ключевой момент наступает по итогам календарного года. Работодателю необходимо провести финальную проверку: стал ли сотрудник налоговым резидентом России, то есть провел ли он в стране 183 и более дня за прошедший год.

- Если стал резидентом — все в порядке, ставка 13% подтверждается окончательно.

- Если не стал резидентом — удержанный налог подлежит перерасчету. Недостающая разница между 13% и 30% должна быть удержана и доплачена в бюджет.

Важное исключение (лайфхак): Перерасчет не требуется, если работник уволился до окончания календарного года. В этом случае налог, удержанный по ставке 13%, считается окончательным, и никаких доплат не возникает.

Примеры из практики, чтобы не ошибиться

Сотрудник из Казахстана устроился на работу в Москву и работает всего три месяца. Несмотря на то, что он пока не является налоговым резидентом, применяется ставка тринадцать процентов. Но если он останется работать до конца года и не наберёт необходимого количества дней, налог придётся пересчитать по ставке тридцать процентов. Другой пример: программист из Индии приехал работать по контракту как высококвалифицированный специалист. Даже в первые месяцы, когда он ещё не резидент, налог для него составит тринадцать процентов. И пример с патентом: работник из Узбекистана ежемесячно оплачивает фиксированные авансовые платежи, которые засчитываются работодателем при удержании НДФЛ. Если платежи не внесены вовремя, это может привести к аннулированию патента и серьёзным последствиям.

Чек-лист для бдительного работодателя

Что нужно делать регулярно, чтобы спать спокойно?

- Проверять налоговый статус сотрудников каждые 12 месяцев. Вести точный учет дней их пребывания в России.

- Контролировать оплату патентов. Просрочка платежа ведет к аннулированию патента, в результате чего сотрудник утрачивает право на работу, а его пребывание в стране становится незаконным.

- Помнить про перерасчет для граждан ЕАЭС. Декабрь — время не только для предновогодней суеты, но и для проверки их статуса.

Грамотная организация налогообложения иностранных работников — это не бюрократия, а инвестиция в безопасность вашего бизнеса. Она помогает избежать штрафов, проблем с проверяющими органами и создает комфортные условия для ценных сотрудников.

Совет от экспертов «Капитал Кадры»: в сложных случаях не стесняйтесь обращаться к специалистам. Регулярный аудит кадровых процессов надежно страхует репутацию компании.

Санкт-Петербург: +7 (812) 207-51-83

Москва: +7 (911) 922-49-33

Сайт: www.guestworkers.ru