Небольшая заметка по мотивам поста в телеграм-канале: посмотрел на историческую динамику доходности индекса RGBI, ключ, инфляцию и инфляционные ожидания: что происходило в 2024 году?

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

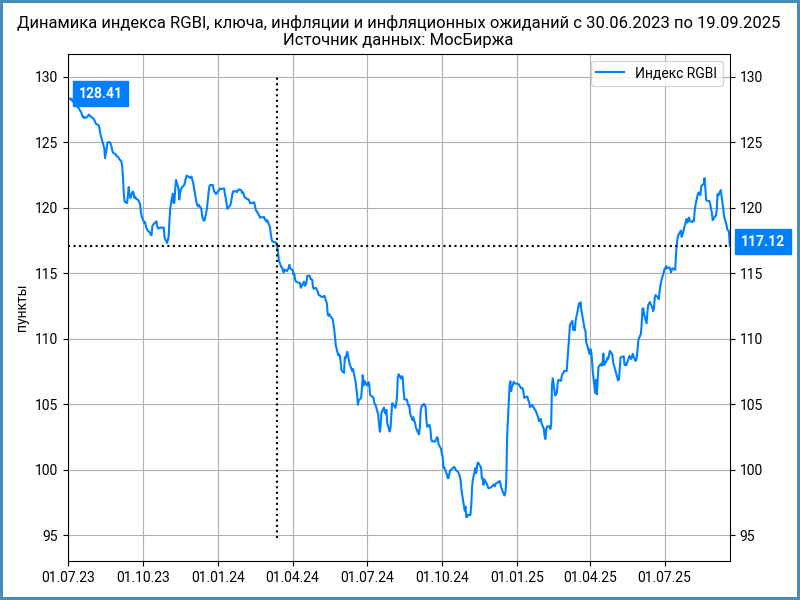

Динамика индекса ОФЗ: сейчас и в прошлом году

Индекс RGBI продолжил коррекцию после заседания Банка России, опустился к отметке 117 пунктов: уровень середины марта 2024 года, когда инфляция прошла зимний пик, рынок ещё надеялся на скорое снижение ключа.

Настороженно отношусь к оценке ценовой динамики индекса RGBI за большой период, делал отдельную заметку на эту тему: доходность индекса может сильно отличаться из-за изменения состава индекса со временем. Рынок облигаций всё же про доходности.

Пятничное закрытие 117,12 пунктов соответствует уровню 111,51 пункт на 20 мая 2024 года: доходность к погашению 14,35% годовых.

Вспомним прошлое, май 2024 года:

- Ключ 16%, Банк России не торопится снижать ставку, пересмотрел вверх до 10-12% среднее значение на 2025 год в апреле, прогноз не исключал снижение на 2% до конца года.

- Приближалась к цели текущая инфляция с учётом сезонной корректировки, немного ускорилась до 5,3% за 3 месяца в пересчёте на год по итогам апреля, подросла до 6,3% в мае, учитывал актуальные цифры Банка.

- Снизились с 11,5% до 11% в апреле 2024 года инфляционные ожидания, выросли до 11,7% в мае;

- Рынок расставался с иллюзией быстрого снижения ключа, готовился к более долгому периоду высоких ставок.

Что сейчас:

- Ключ 17%, Банк России переживает за дефицит бюджета, динамику кредитования, настороженно смотрит на инфляционные ожидания, в остальном всё идёт по плану.

- Диапазон среднего ключа в среднесрочном прогнозе на 2026 год: 12-13%, обновят в декабре.

- Инфляционные ожидания сентября снизились с 13,5% до 12,6%.

- Стартовал цикл снижения ключа в июне, на горизонте пауза или осторожные шаги, если ситуация не изменится.

Ключ выше весны 2024 года на 1%: 17% против 16%. Хуже с инфляционными ожиданиями: 12,6% в сравнении с 11,5-11,7%. Жёстче диапазон среднего ключа на следующий год: 12-13% в сравнении с 10-12%. Охладилось кредитование, задержалась на более низких уровнях текущая инфляция, если смотреть на цифру за 3 месяца с сезонной корректировкой в пересчёте на год. Основное отличие: Банк России задержался с паузой весной 2024 года после роста ключа до 16% в конце 2023 года, начали цикл снижения ставки с июня 2025 года.

Бонус заметки на Дзен: динамика курса доллара США. Рубль крепче в сравнении с весной 2024 года => импорт должен обходиться дешевле, если не выросли трансакционные издержки. Не погружался в историю с пошлинами и сборами: как минимум вырос автомобильный утильсбор, что сводит на нет курсовой эффект.

Итоги

Рынок был слишком оптимистичен в августе, отыграл назад к заседанию Банка России: выше диапазон среднего ключа в среднесрочном прогнозе на следующий год в сравнении с весной 2024 года и инфляционные ожидания. Ситуация ключом на 2026 год может поменяться на опорном заседании 24 октября, тут пока неочевидно. Остаётся понять, не слишком ли бодро отматываем назад.

Остаётся понять, есть ли смысл в коррекции длинных ОФЗ до уровня 15% годовых: вопросов нет, если расстроит бюджет или инфляция ускорится сильнее сезонного движения. Сложно обосновать новые минимумы, если не случится негативных сюрпризов: длина торгуется на 0,5-0,6% выше по доходности в сравнении с маем 2024 года, если исключить ОФЗ 26238. Коллеги в комментариях к посту в телеграм-канале справедливо заметили, что осталось не так много до 15% годовых. Соглашусь: в рамках волатильности движение на 0,3-0,4% по доходности, Минфин может дожать аукционами.

Под вопросом дефицит бюджета, динамика кредитования и инфляции. Увидим планы по бюджету и оценки итогов 2025 года в конце сентября, когда проект внесут в Госдуму. Кредитование, инфляция и инфляционные ожидания – оперативная статистика, придётся понаблюдать, рынок становится беспокойным.

Не допускается полная или частичная перепечатка без согласия автора.