Амортизация облигаций — это процесс возврата части номинальной стоимости облигации (ее "тела") инвестору до даты ее погашения:

- Эмитент регулярно выплачивает вам не только купон, но и часть номинала.

- Таким образом, с каждым таким платежом ваш "кредит" эмитенту уменьшается, а к дате погашения на счету уже не остается долга — весь номинал вам вернули частями.

Зачем эмитенту это нужно?

Эмитенты используют амортизацию, чтобы:

- Снизить пиковую нагрузку по долгу. Вместо того чтобы отдавать крупную сумму в день погашения, они гасят долг постепенно.

- Сделать свои бумаги более привлекательными. Для инвесторов это снижает риски (об этом ниже).

Стратегия заработка на амортизируемых облигациях

Амортизация создает несколько уникальных возможностей для заработка, которые отсутствуют у классических облигаций.

1. Стратегия "Создание денежного потока"

Суть стратегии: Использование регулярных выплат номинала для покрытия текущих расходов.

Кому подходит: Пенсионерам или тем, кто хочет создать себе источник регулярного пассивного дохода, напоминающий аннуитетные выплаты.

Как это работает:

Вы формируете портфель из нескольких разных амортизируемых облигаций с разными датами платежей. В результате вы создаете себе равномерный ежемесячный или ежеквартальный денежный поток, состоящий как из купонов, так и из возврата "тела" инвестиций. Вам не нужно продавать бумаги на бирже, чтобы получить деньги — эмитент платит вам по графику.

2. Стратегия "Повышение доходности к погашению" за счет реинвестирования

Суть стратегии: Полученные части номинала можно реинвестировать в новые, более доходные активы.

Преимущество: В условиях растущих процентных ставок вы не "заперты" на одной ставке до конца срока. Получая часть денег раньше, вы можете вложить их в новые облигации с более высоким купоном, тем самым повышая общую доходность вашего портфеля.

3. Стратегия "Ловля дисконта" (Покупка с премией/дисконтом)

Это самая интересная и потенциально высокодоходная стратегия.

Почему она возможна? Рыночная цена амортизируемой облигации ведет себя не так, как у классической. Она сильнее привязана к ее оставшемуся номиналу и ближайшим платежам.

Ключевой инструмент для этой стратегии: Не смотрите на простую доходность. Всегда считайте доходность к погашению (YTM). Именно этот показатель, а не размер купона, является главным мерилом выгоды

(!) Купоны начисляются на уменьшающийся номинал

Риски и на что обращать внимание

- Реинвестиционный риск. Это основная "обратная сторона" преимущества. Если процентные ставки на рынке падают, вы не сможете реинвестировать полученные деньги с той же выгодой.

- Налоги. Каждый возврат номинала не является доходом. Доходом являются только купонные выплаты (которые облагаются НДФЛ) и разница между ценой покупки и ценой погашения/продажи. Но при амортизации ваш "остаток стоимости" для расчета налога с продажи/погашения меняется. Брокер обычно все считает автоматически, но быть в курсе этого важно.

- Низкая ликвидность. Многие амортизируемые облигации имеют низкий оборот на бирже. Их может быть сложно купить или продать в нужный момент по справедливой цене.

- Сложность анализа. Рассчитать реальную выгоду от покупки бумаги с премией/дисконтом сложнее, чем по классической облигации. Всегда изучайте график амортизации перед покупкой.

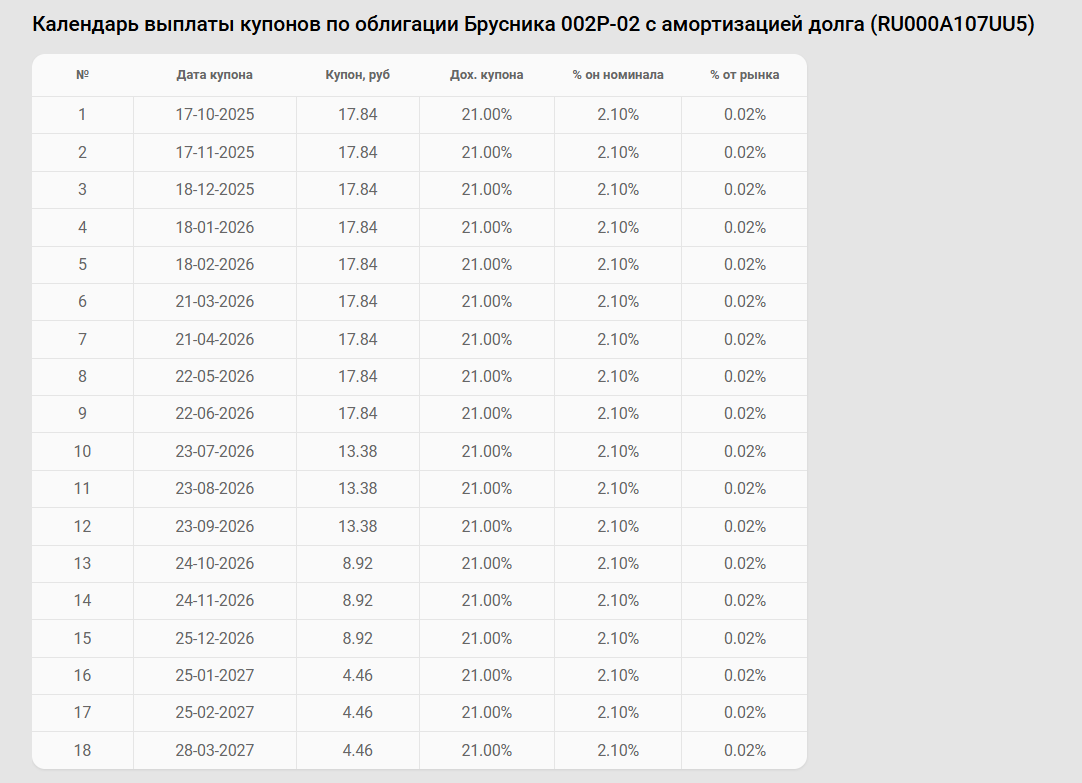

Примеры

Брусника RU000A107UU5

Кстати, касательно оферт

позитивный пример выпуск Брусники, которая при пут оферте 16.09.2025 решила повысить купон с 16.25% до 21%, но так бывает далеко не всегда.

Аэрофьюэлз-002Р-02 (RU000A107AW3)

Спасибо за внимание! Буду рада активностям и подпискам.

👉🏻 https://t.me/anastasiafinances