В прошлом году я прочитал про заработок на кредитных картах и решил попробовать это дело на себе. Сказано - сделано: оформил карту и начал "работать". С тех пор прошло уже больше года. Самое время подвести итоги! Расскажу:

- Как всё работает;

- Можете ли вы сделать то же самое?

... К этой идее я пришел не сразу. Помню, изучил курс по кредиткам - там предложили оплачивать ей все свои расходы, а зарплату держать на вкладе или накопительном счёте.

Но в такой схеме есть опасность: если расплатишься, а магазин работает по МСС-коду из списка исключений (есть у каждого банка), сразу вылетишь из льготного периода и "попадёшь" на комиссию + проценты. Сверяться с этим списком, чтобы не потерять всю выгоду, мне не захотелось.

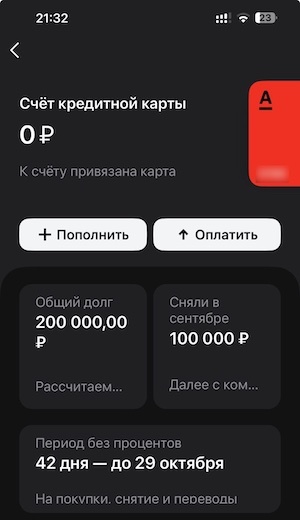

Однако летом 2024 года банк предложил мне кредитную карту: а) с бесплатным обслуживанием; б) с возможность снимать до 100 000 рублей в месяц без комиссии и процентов; в) льготный период (грейс) до 60 дней без %.

Отказываться я не стал - ведь здесь можно зарабатывать на снятии наличных. И тут, как говорится, все совпало. Сразу же решил оформлять - попробовать сделать так, чтобы я зарабатывал на банке, а не банк на мне.

Как всё работает:

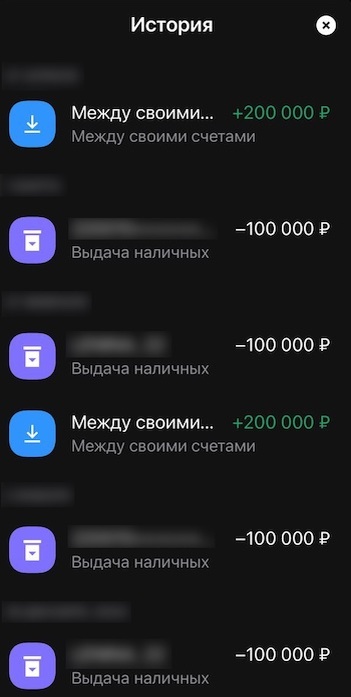

1. Снимаю с карточки наличные - 100 тысяч в конце текущего месяца и ещё 100 тысяч в начале следующего.

2. Размещаю деньги "под процент" - на вклад или накопительный счет.

Где именно? Ищу самое выгодное предложение в Telegram-каналах финансовых блогеров + беру смартфон и проверяю в банках, где у меня есть счета (ГПБ, ВТБ, Альфа, Совкомбанк, Т). Акций с повышенной ставкой очень много - помню, один раз открывал даже накопительный счет на 3 месяца в Сбере (!).

Ещё смотрю финмаркетплейсы - в первую очередь "Финуслуги" (мой отзыв), т.к. их безналоговый (и абсолютно легальный) счет "Профит" реально неплох.

3. "Кредитные" деньги приносят доход до конца льготного периода - тех самых 60 дней без процентов.

4. В последний, 60-й день, я возвращаю деньги на счет кредитки.

Примечание: обычно ещё нужно раз в месяц вносить минимальный платеж по карте(чтобы не вылететь из льготного периода). Но банк его с меня по каким-то причинам не взимает - так что я ничего и не вношу.

5. Повторяю пп. 1-4.

Сколько так удалось заработать?

Кредитка работает на меня уже 15 месяцев.

Детальную статистику именно по этим 200 000 рублям я не вёл. В идеале стоило бы открыть для "кредитных" денег отдельный счет в одном банке - но всегда стараюсь размещать эти деньги под максимальный %. Так что "гоняю" их между разными банками, а также иногда "смешиваю" их с другими деньгами.

Но "для истории" я записываю, под какой процент я открывал каждый вклад или накопительный счёт. И точно знаю среднюю ставку по моим вкладам и НС за это время - она составляет 21% годовых.

Примерная сумма дохода от размещения 200 000 ₽ на 15 мес. под 21% с учетом капитализации (т.е. если реинвестировать полученный доход) - больше 56 000 рублей:

Реальный доход чуть меньше - например, первые 100 000 ₽ я снимаю и размещаю под процент в идеале в последний день месяца, а вторые - в первый день нового. На практике же бывает и больше - например, последний раз льготный период завершился 24-го числа, и мне пришлось ждать неделю.

Подводные камни (да, они тоже есть)

Очевидный минус такой схемы - нельзя терять бдительность. Если нарушить правила обналички - будет штраф.

Один раз я ошибся. С моей кредитки можно "без последствий" обналичить до 100 тысяч рублей в месяц. А холодным осенним днём я "по запарке" пошел в банкомат во второй раз за месяц - и снял ещё 100 тысяч. За что сразу же получил комиссию:

Долг я погасил сразу же, так что "процентики" банк не начислил. Попытался было попросить через поддержку "на первый раз проявить снисхождение" - и ожидаемо получил вежливый, но твердый отказ. Ну, это же их заработок :). Так что от озвученной выше суммы можно смело отнять эти 4 с лишним тысячи рублей :).

Уже потом я прочитал, что это, может быть, было и к лучшему - в конце 2024-го банки начали жестко "резать" кредитные лимиты не приносящим прибыли клиентам. Не подпали под эти ограничения только те, на ком банки что-то заработали (на штрафах, комиссиях и т.д.).

С тех пор я установил себе ежемесячные напоминания о том, что в такую-то дату пора внести минимальный платеж / погасить кредитку / снимать деньги. Дату я обновляю вручную каждый раз, когда начинается новый цикл "заимствований". Кому-то это покажется "заморочным" - но, в конце концов, нельзя же получать деньги и совсем ничего не делать :).

Заключение

Пока мне всё нравится - практически "из ниоткуда" в моем кошельке появились 56 тысяч рублей. Пока не знаю, на что их потрачу (пока фавориты - съездить в отпуск впервые за 6 лет или купить велосипед). Может, вообще даже и трогать не буду - реинвестирую дальше, ведь мне нравится видеть, как растёт эта сумма. В любом случае, это приятные хлопоты :).

Трудозатраты здесь, на мой взгляд - минимальные. Всего и нужно: раз в месяц сходить в банкомат, вовремя вернуть деньги банку и переписать напоминание. Я человек ответственный и организованный, для меня это не проблема.

Попробую расширить свой "кредит" до 300-400 тысяч - уже закрыл карту рассрочки без бесплатной обналички, вместо неё возьму кредитку с возможностью снимать деньги. Это компенсирует (и, возможно, даже увеличит) доход на фоне падающих ставок по банковским вкладам и счетам.

P.S. В разных источниках уже несколько раз читал, что после снижения ключевой ставки ЦБ кредитки стали выдавать лучше:

Если кредитная история позволяет, у вас появилось желание подзаработать, и подводные камни вас не пугают - попробуйте и вы.

Какие есть кредитки с бесплатным снятием / переводом наличных:

- "Кредитная карта "Альфа-Банка" - разрешается снимать до 50 000 ₽ / мес., рассрочка до 60 дней без %.

- СберКарта Фикс (именно Фикс, не обычная) - до 100 000 ₽ / мес., льготный период - календарный месяц.

P.P.S. Подписывайтесь на "Полезнер", чтобы узнавать о новых акциях и скидках!