«Товарищи! Нужен совет. Что делать с деньгами? Завтра должна состояться сделка по продаже квартиры. Есть ещё мат. капитал. Своё жильё имеется. Всё, что на ум пришло — это:

- ОФЗ 26248. на все, а потом с купонов покупать корпоративные облигашки и акции.

- Купить студию с участием мат. капитала и сдавать.

- Купить студию с минимальным первоначальным взносом по программе семейной ипотеки с участием мат. капитала на максимальный срок, а потом сдавать студию. Оставшиеся деньги вложить в ОФЗ 26248. Спасибо за дельный совет.»ц, Телеграмм, Гуд Бондс.

Ну, для начала, есть подозрение, что автор немного не тот, за кого себя пытается выдать (журналист или блогер какой, хотя это одно и то же).

Подозрительность/недоверчивость — нормальное и необходимое качество инвестора. Потому, что инвестор — это профессиональный покупатель (в отличие от трейдера, тот ещё и продавец).

Caveat emptor (дословно с латыни — «пусть покупатель остерегается») — принцип договорного права, который возлагает ответственность на покупателя за проверку качества товара или услуги перед покупкой.

Ну да ладно, вопрос задан верно: описана очень типичная ситуация, когда возникли достаточно достаточно большие деньги, одновременно присутствуют высокие инфляционные ожидания и отсутствуют навыки работы с капиталом. Хотя бы в плане сохранения, не говоря о том, чтобы заставить его работать.

Человек жил-был, и вдруг (вдруг?) превратился в инвестора. Ну бывает.

Неготовность управлять деньгами — основная и по существу — единственная причина, почему наследники разваливают в пыль приличные состояния. Не надо циклиться на одних делах только, не забывайте воспитывать детей.

Для продолжения — вопрос перевложения семейного капитала нужно было бы обдумать еще до продажи, а ещё лучше — сразу после смерти наследодателя. Ну да ладно, продали так продали.

Обязательное заклинание

Данный текст является личным оценочным суждением автора и ни в коем случае и ни при каких обстоятельствах не может быть и не может стать инвестиционной рекомендацией, ни индивидуальной, ни групповой, ни массовой.

Это всего лишь сочинение на заданную тему (эссе).

И да не пристанут ко мне адвокаты с прокурорами и прочими юристами, и да буду я бел и чист перед судьёй.

Решение

... образованные люди начинают решение задач с конца.

Из текста задачи (см. начало текста): вот прямо сейчас тратить деньги на что-то реально нужное - не требуется. Требуется их просто сохранить.

Сохранить - это значит: 1) уберечь от растренкивания самим собой и 2)уберечь от инфляции.

1. уберечь от самого себя - ну это больше к психологу. Там надо проверить и поменять (если надо) базовое отношение к деньгам, а после этого - научиться здоровой жадности. Вопросы решаемые, психотехнологии существуют, но здесь об этом не будем.

Часто требуется ещё и уберечь от жены/мужа, это уже вопрос не жадности, но воли, и об этом здесь тоже не будем.

- Вы прожили в браке уже 20 лет, и вы до сих пор держите друг друга за руку!

- Если я её отпущу - она что-нибудь купит...

2. уберечь от инфляции и одновременно - от рисков потери - вот это и будет обсуждено.

Никакого риска

Любой риск с деньгами на сколь-нибудь длительном времени - автоматически (АВТОМАТИЧЕСКИ) означает их потерю (хотя бы и постепенную). Математика тут проста, и от воли человека не зависящая.

"при потере 50% депозита вернуть придется 100% (от оставшейся суммы)". цит. по Кречетову.

Если вы нагружены, допустим, 5ю миллионами, а чистый доход (после вычета всех-превсех расходов на жизнь) от всех источников порядка 20-30тр - рисковать вы можете суммами ну не более 100-120тр. То есть столько, сколько вы можете гарантированно восстановить за несколько месяцев. Что несопоставимо с общей суммой в 5М. Ну и нечего обсуждать.

В нашем распоряжении остаются: недвижимость, банковские депозиты, облигации инвестгрейда и драгметаллы.

Недвижимость

2. Купить студию с участием мат. капитала и сдавать.

Ну, перекладка из недвиги в недвигу в пределах одного населённого пункта - это вообще зашквар. Да, конечно, обменять старьё на новьё - выглядит привлекательно, но это до тех пор, пока дело не дошло до дела. Расходы по двум сделкам вкупе с затратами времени сопоставимы со спредом покупки/продажи физического золота; риски примерно такие же. Только это будет одним большим куском, в отличие от золота.

Лично для меня перекладка недвига-недвига осмысленна только если в другой населенный пункт и не под сдачу, а под конкретное проживание конкретного родственника сразу же или в наиближайшем будущем.

Можно, конечно, выйти из недвиги в депозиты, а затем ловить выгодные предложения на покупку другой недвиги. Почему нет? Но это уже не сохранение капитала, это - игра на рынке недвижимости, т.е. другое. Соображаете в недвиге? Да пожалуйста. Ну, если соображаете и в депозитах тоже.

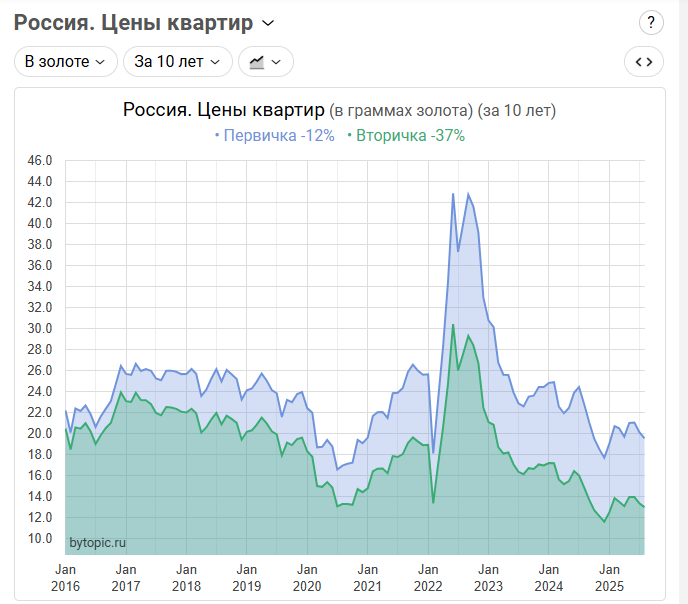

Моё кислое отношение к жилой недвижимости как способу сохранения капитала остаётся кислым.

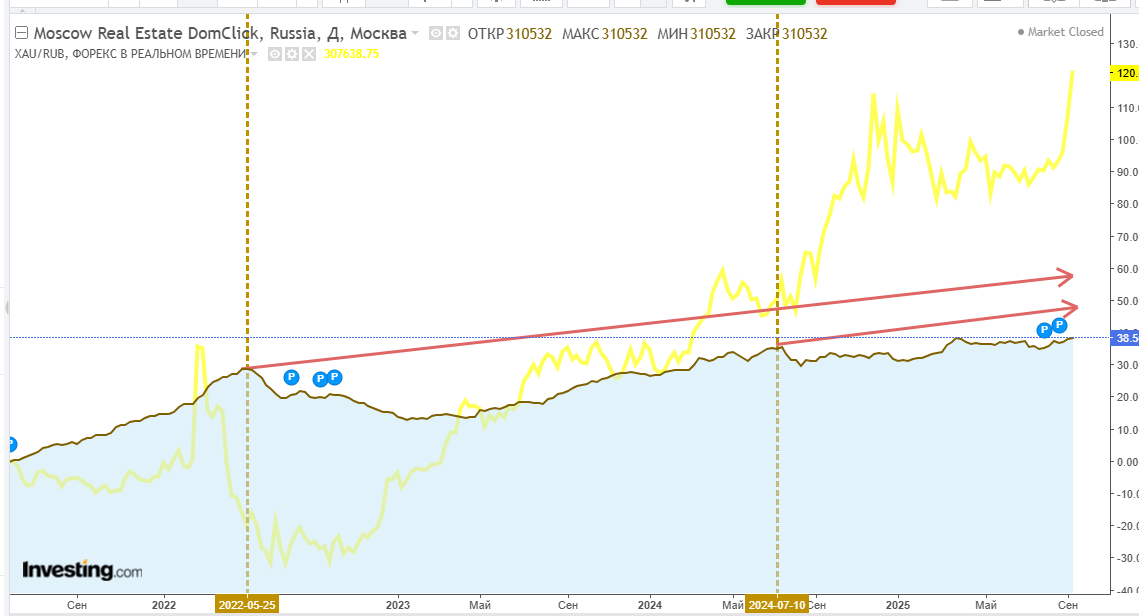

Красные стрелы - инфляция (официальная!) с мая 2022 и с июля 2024, когда были пики цен на недвигу. Желтая линия - золото в рублях. Не надо быть Энштейном, чтобы догадаться, что в реальной стоимости жильё медленно, но неуклонно дешевеет.

А цены аренды при этом (в реальной стоимости, естественно) снижаются. Да и в %-ном отношении к текущей цене квадрата - тоже падают. Так что недвига даже с арендой едва-едва дотягивает до инфляции, при этом перспективы (и у цены квадрата, и у ставки аренды) - весьма пессимистические.

Мы сейчас находимся на вершине пузыря в недвижимости, сроки и характер выхода из пузыря ещё и близко непонятен. В этой ситуации представляется лично мне, что продавать - верное решение, покупать - неверное.

В общем, идея сохранения капитала в жилой недвижимости нравится мне ещё меньше, чем год-два назад.

Во всей этой истории единственный позитивный момент - то, что банки на деньги от продажи недвижимости дают сразу же накопительный счёт с максимальным процентом, правда ненадолго - на пару месяцев. Банки справедливо полагают, что в большинстве случаев имеет место перекладка недвиги в недвигу (обычный переезд) и не хотят, чтобы эти, хоть и короткие, но существенные деньги покидали пределы своего банка.

Но у нас речь не идет о покупке новой недвиги. Нам надо как-то куда-то распихать деньги от продажи квартиры, так, чтобы, как минимум, не отстать от инфляции. Лучше - немного обогнать её.

Государственные облигации дальние

1. ОФЗ 26248. на все, а потом с купонов покупать корпоративные облигашки и акции.

Конкретно по ОФЗ 26248.

RU000A108EH4, будет погашена в мае 2040г - через 15 лет. Купон 12,25%, что при текущей цене 93,5% даёт доходность 13%.

13% Карл! (Сейчас - это мало!)

В терминале вам транслируют 14%, но это - т.н. доходность к погашению с реинвестированием по существующим на данный конкретный момент условиям, то есть заведомая фантастика. Такая "доходность" (YTM) имеет единственный смысл - хоть как-то сравнивать разные облигации, и не более того. В расчётах она применена быть не может.

Положа руку на сердце - вы уверены, что инфляция не превысит этих 13%? Я нет. 50 на 50, как у блондинки с динозавром - или превысит или не превысит.

И непонятно, удастся выйти из этой облигации раньше (до погашения в 2040г) без убытка - тоже непонятно и непрогнозируемо совершенно. Долгосрочные государственные облигации - это для знатоков и любителей. Судя по тексту задачки наш инвестор - знаком с облигациями совсем недавно и неглубоко. Такое - точно не для него. Как и все остальные долгосрочные государственные облигации.

Что касается меня лично - я продолжаю держать значительную часть своего депозита в линкерах (ОФЗ 52й серии), но это - для совсем уж тонких ценителей.

Государственные облигации ближние

И корпоративные облигации высших рейтингов (ААА-АА), т.е. безрисковые.

Увы, но с доходностями сейчас там тоже не ах. Типична доходность вокруг 14%, что неприемлемо мало.

В норме доходности таких облигаций чуть выше Ключевой Ставки и немного выше банковских депозитов. Но это - в норме, не сейчас. Вот когда вернется норма - тогда и будем обсуждать короткие облигации надёжных эмитентов.

И да, не забывайте о налоге на купоны, 13%. Из-за этого налога текущая (то есть реальная) доходность ОФЗ 26248 из 13% превращается в 11.3%, а 14% какой-нибудь облигации из инвестгрейда - в 12.2%. Печально.

Да, вы обгоняете имеющуюся сейчас инфляцию, и вы с высокой вероятностью сможете продать такие облигации досрочно без потерь... - но есть варианты и получше.

Единственный вменяемый вариант на бирже.

Если уж по условию задачи наш внезапный инвестор имеет доступ на биржу - то есть единственный инструмент, достаточно безопасный, достаточно удобный и не требующий особых биржевых знаний и навыков.

Это - фонды денежного рынка крупных банков (SBMM, LQDT, PSMM, TMON и пр., гуглите сами). От просадки полной страховки нет и у них, но такое возможно только при серьёзных траблах, а восстановления котировок надо просто подождать. Доходность у них равна или чуть побольше банковских депозитов, или, что то же самое - чуть ниже Ключевой Ставки, при этом вход/выход несравнимо гуманнее, чем у депозитов.

Надобно напомнить, что вывод денег с ММ-фондов будет сопровождаться съёмом налога, поэтому в реальности ММ-фонды, скорее всего, проиграют банковским депозитам первого миллиона (о первом миллионе читай далее).

Банковские депозиты Первого Миллиона

В текущем законодательстве есть одна хитрость. Невеликая и нестрашная, но знать её надо.

Процентные доходы граждан с банковских счетов, вкладов и сбережений облагаются налогом точно так же как и любые другие доходы этих граждан (НДФЛ) за исключением.... барабанная дробь.... - доходов с первого миллиона.

На самом деле расчет необлагаемой суммы сложнее, но с допустимыми упрощениями - налог не снимается с доходов, полученных с одного миллиона (чуть-чуть больше миллиона).

Поэтому первый миллион можно преспокойно оставлять в банке на депозитах. Единственное, что требуется - соорудить лесенку из депозитов, ну и выбирать из линейки депозитов варианты подоходнее.

Люди нелюбопытны и ленивы, не любят читать то, что написано в личных кабинетах банков. Например - в условиях вкладов и депозитов. А там интересные вещи бывают.

То, что осталось после Первого Миллиона. ЛДВ.

После первого Миллиона доход с банковских вкладов и депозитов начинает облагаться налогом - и банковские инструменты начинают проигрывать биржевым. Немного, но на горизонтах от нескольких лет и более - скажется.

Проще всего засунуть эти деньги в фонды денежного рынка (см. выше) - и не трогать их в течении 3х лет. То есть трогать можно - но не нужно. Потому, что есть очередная небольшая налоговая хитрость.

Если вы владеете каким либо биржевым активом более 3х лет - вы освобождаетесь от налога. 3 полных года и ещё 1 день. Официальное название - "льгота длительного владения", обычно говорят просто - ЛДВ.

Купоны и дивиденды облагаются налогом всегда. Поэтому, если у вас есть источник денег для жизни (зарплата, пенсия) - лучше вкладываться в то, что не платит купонов и дивидендов, а просто растёт в цене.

Боже упаси от акций роста! Сегодня - рост, а завтра - отрицательный рост, как это сейчас политкорректно называется падение цен.

А это - фонды денежного рынка и золото.

Золото

Мне совершенно не нравится идея с физическим золотом. Хранить дома - опасно, в банковской ячейке - дорого, перевозка - тоже опасна. Продать кусочек золота - это вообще приключение.

Золото в виде банковских ОМСов - великовата разница между покупкой и продажей, привязанность к конкретному банку.

Золото в виде биржевых бумаг - удобнее ОМСов (лично для меня, во всяком случае), немного повыгоднее (существенно меньше разница цен покупка/продажа), но тут тоже присутствует привязка к конкретному банку.

Наверное, неплохой вариант накопить и сохранить наследство для детей и внуков. Скорее всего - неплохой инструмент для накопления на покупку жилья (см. выше - на длительных промежутках времени недвижимость постоянно дешевеет по отношению к золоту). В общем - на длительную перспективу.

И, конечно, надо хотя бы немного уметь торговать: ловить моменты подешевле (для покупок) и подороже (для продаж), и вообще - посматривать за ценой в стране и на мировой арене.

В общем, золото - неплохая штука, но не для всех и для больших временных горизонтов (от семи лет и дольше, по моему скромному мнению).

Надо понимать одну простую вещь: золото - это не товар, вроде нефти, это такая валюта, вроде бакса или ойро,только нетоксичная, потому, что не привязана ни к какому государству.

Не то, чтобы совсем нетоксично, в 30е гг прошлого века у нас и в США государство просто взяло и конфисковало золото населения. Но не расстреливало, как в Германии во время войны за британские фунты и не сажало в тюрьму, как в СССР за наличные доллары.

ИИСы

Индивидуальные Инвестиционные Счета. Их придумало государство, чтобы богатенькие буратины поменьше тратили деньги на дубаи и анталии и подольше оставляли деньги в российской экономике. Там присутствуют существенные налоговые пряники, но ради этого надо будет запереть деньги на бирже на несколько лет. Когда у меня был ИИС - мне нравилось. Условия периодически меняются, поэтому здесь детализировать не буду.

Одно непременное условие - надо хоть что-то соображать в бирже. Если уж очень хочется ИИС, но в биржевых делах не соображаете - то можно просто купить на этот ИИС на всю котлету какой-нибудь фонд денежного рынка. Это точно будет выгоднее и проще банковских депозитов, но это точно надо будет выполнить условия по срокам, а сроки немалые.

Время

Всё сильно зависит от того, насколько надолго надо сохранить деньги.

Если несколько целей сохранения, в сумме меньшие или равные имеющемуся капиталу, а сроки этих целей разные - то просто делим капитал на соответствующие части и каждую часть храним отдельным способом.

В любом случае Первый Миллион я бы засунул в банковские депозиты.

Остальное - в фонды денежного рынка, и постарался бы их не трогать 3 года и ещё чуть-чуть. Это если ожидаемый горизонт использования капитала - около 3х лет.

Если в моём распоряжении более 7 лет - поигрался бы с ИИС (если вам вообще интересен ИИС).

А если задача сохранять по времени плюс бесконечность - то остаток после Первого миллиона - половину в фонды денежного рынка и половину - в золото. Ну и попользовался бы ИИСом.

Философия

существуют, по большому счёту только два способа жить:

1. побеждать

2. не проигрывать

Лучше, конечно, побеждать, женщины любят щедрых победителей и не любят жадных скопидомщиков. Но на этом пути - суровый отбор, до финиша доходят немногие. И если вам есть что терять (например - деньги от продажи наследственной квартиры) - то лучше, конечно, не проигрывать.

Всем удачи в закапывании кладов!