📌 ГК Самолёт — российская девелоперская компания, которая специализируется на строительстве жилищных комплексов и кварталов бюджетного сегмента преимущественно в Москве, Московской области и Санкт-Петербурге.

Тикер на бирже: $SMLT

Сектор: девелоперы

Уровень листинга: 1

🏵 1 Мультипликаторы

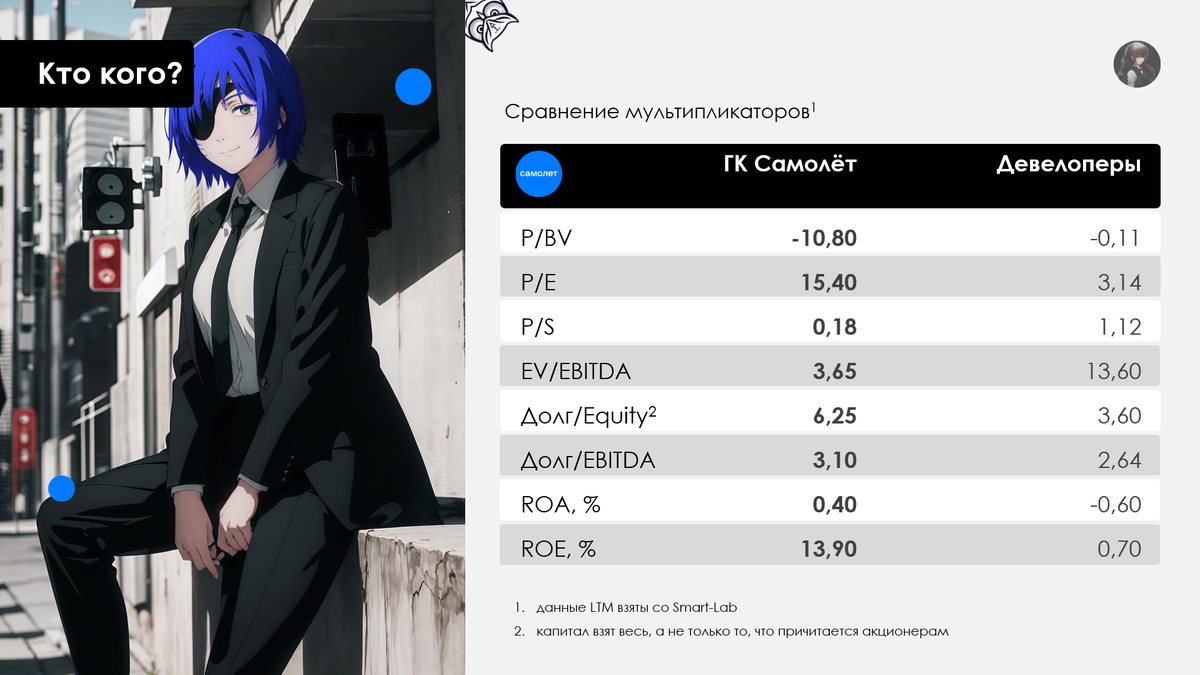

В целом, относительно сектора даже не особо грустно, но всё равно дорого:

• P/BV = -10,80;

• P/E = 15,40;

• P/S = 0,18;

• EV/EBITDA = 3,65;

• Net debt/Капитал = 6,25;

• Net debt/EBITDA = 3,10;

• ROA = 0,40% и ROE = 13,90%.

P/E прямо зашкаливает — будто перед нами какой айтишник. Зато P/S хороший, меньше 1. А вот долговая нагрузка в целом доверия не внушает.

Сравнение с сектором приведено на рисунке 1.1:

Примечание 1.1. Внимательные совята могли заметить, что P/BV отрицателен, хотя по отчёту МСФО-1п2025 видно, что капитал равен 56,17 млрд р. Причина — для простоты брала значения со Smart-Lab, а там не учитывают при расчёте нематериальные активы и гудвил, а также берут не весь капитал, а только тот, что причитается собственникам компании.

Хотя и нужно учитывать арендные обязательства при расчёте долговой нагрузки по стандарту IFRS 16, этого решала на этот раз в NetDebt/EBITDA не делать. Конкретно у Самолёта они составляют всего 0,38 млрд р. На фоне кредитов и займов на 703,92 млрд аренда выглядит невесомо — можно пренебречь. У других девелоперов почти аналогично.

Примечание 1.2. В обзоре на GloraX я учитывала арендные обязательства при расчёте чистого долга. Но... подзабыла это сделать с EBITDA — стыдно... Так делать нельзя!

🏵 2 IPO

Первичное размещение группы «Самолёт» состоялось 29 октября 2020 года на Московской бирже по нижнему диапазону в 950р за штуку.

🏵 3 Финансы и операционка

Начнём с МСФО-2024:

• чистая прибыль, причитающаяся акционерам 5,41 млрд р (-66,95%);

• чистая прибыль 8,16 млрд р (-68,74%);

• выручка 339,06 млрд р (+32,38%).

Себестоимость выросла на 36,83%. Неприятно, что темпы роста сопоставимы с выручкой, но хотя бы не обгоняет сильно.

Если говорить про баланс-2024, то плюс-минус в норме. Единственное, дебиторка скачет — показала аж +89,88%. Возможно имелись проблемы с завершением строительства и передачей объектов.

Теперь свеженький МСФО-1п2025:

• чистая прибыль 1,8 млрд р (-60,94%);

• выручка 170,97 млрд р (+0,08%).

Выручка осталась практически без изменения. С одной стороны это плохо, но с другой — спасибо, что не просела. К тому же в 1п2024 был эффект высокой базы, ибо многие садились в последний вагон по безадресной льготной ипотеке.

Примечательно, но себестоимость уменьшилась на 2,92%.

Говоря об операционных показателях, в каком-то роде тут даже позитивно. Продано 553 тыс. кв. м, а это выполнение плана на 96%. Средняя цена 1 кв. м — 216,8 тыс. рублей.

Про баланс-1п2025 особо ничего интересного не скажу. В активах чего-то стрёмного не вижу. Единственное, краткосрочные обязательства нарастили на 36,18%... Ещё объём эскроу с начала года увеличился всего на 2 млрд р. Тем временем проектный долг прибавил 50 млрд р.

🏵 4 Дивиденды

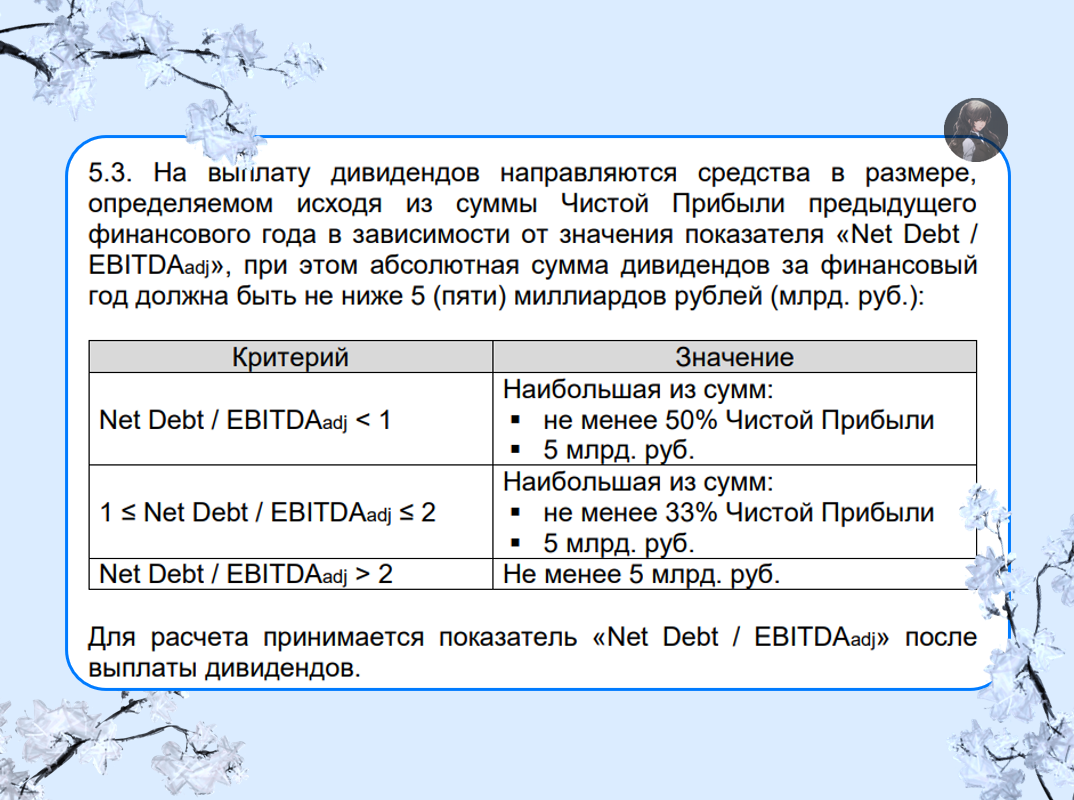

На выплату направляются средства в размере, определяемом исходя из суммы чистой прибыли предыдущего финансового года в зависимости от «NetDebt / EBITDAadj»:

🏵 5 Акционерный капитал

На ноябрь 2023 год:

• 31,6253% — Кенин Михаил Борисович;

• 26,3881% — Голубков Павел Аркадьевич;

• 10,8376% — Общество с ограниченной ответственностью "Си-Эф-Си Прямые Инвестиции" Д.У. ЗПИФ комбинированный "Проектный";

• 5,9705% — Евтушевский Игорь Викторович;

• 5,5000% — Лица, аффилированные с Группой компаний «Киевская площадь»

• 3,4593% — ООО «Самолет-Резерв»;

• 2,4637% — Елистратов Антон Николаевич;

• 2,2618% — Голубков Дмитрий Аркадьевич.

В июле 2025 Михаил Кенин продал 2,41% акций. Также ООО «Самолет-Резерв» снизило свою долю до 1,45%, как поняла. А вот кому продали, не ясно.

Примечание 5.1. Кенин Михаил умер 10 августа 2025... Кому отошли его 29,19%, не нашла информации. Скорее всего акции отойдут как наследство жене и дочерям.

🏵 6 Конкуренты

Основными является ПИК СЗ, из побочных: Эталон, ЛСР, АПРИ.

🏵 7 Ещё ценные бумаги на бирже

Облигации:

• Самолет 01 — $RU000A0JWYJ0;

• Самолет1P4 — $RU000A0ZZZZ2;

• Самолет1P5 — $RU000A100Q50;

• Самолет1P6 — $RU000A100QA0;

• СамолетP11 — $RU000A104JQ3;

• СамолетP13 — $RU000A107RZ0;

• СамолетP14 — $RU000A1095L7;

• СамолетP15 — $RU000A109874;

• СамолетP16 — $RU000A10BFX7;

• СамолетP18 — $RU000A10BW96.

В процессе находятся ещё 2 выпуска:

Самолет-БО-П19

• Купон: до 18,25% (YTM до 19,86%)

• Периодичность выплат в год: 12

• Срок: 3 года

Самолет-БО-П20

• Купон: до 21% (YTM до 23,14%)

• Периодичность выплат в год: 12

• Срок: 1 год

🌸 7 Итоги и мой взгляд

Какой-то лажи со стороны ГК Самолёта пока не нашла. Всё стрёмное, что откапала, общеизвестное:

1) Показатели финансовые не ахти, однако сейчас всему сектору плохо.

2) В начале августа умер основной мажоритарий — Михаил Кенин. До этого он пытался продать свой пакет акций. Как мы помним, смена крупного мажоритария иногда не приносила счастья котировкам и в каком-то плане самой компании. Классные примеры: Магнит и ВК. Вполне возможно, что Кенин видел какие-то проблемы в компании и хотел уйти, пока ещё можно.

3) В конце августа в офисах ГК "Самолёт" проводили обыски в рамках 2 уголовных дел по несданным ЖК «Новое Колпино» и «Курортный квартал» в Санк-Петербурге. Следствие квалифицировало задержку сдачи домов как мошенничество при получении средств дольщиков. Тогда акции просели на 12%, а облигации — местами на 35%. По итогам проверки ведомство отменило постановления о возбуждении дел и указала следователям на необходимость вдумчивее проверять факты. Думаю, искали что-то конкретное.

Примечание 7.1. Хотя и не люблю рейтинги, но к прогнозу приглядываюсь. В феврале 2025 НКР подтвердило кредитный рейтинг на уровне A+.ru с прогнозом "негативный". Похоже не одну меня смущает рост долговой нагрузки.

В общем, нечем мне сегодня удивить своих совят... Все неприятные факты известны широкому кругу лиц.

Давайте теперь про хорошее поговорим:

1) Основная цель менеджмента на данный момент — пережить столь непростое время для застройщиков и дождаться спроса в 2026. Плюс-минус с этим пока справляются, ибо даже актив в виде «Рублевских кварталов» продали Бруснике, чтобы долговую нагрузку снизить.

2) Обанкротиться компании не дадут так просто. Скорее реструктуризация долгов будет. Почему так считаю? Крах крупного застройщика — это как минимум подрыв доверия к отрасли. Банки, тем или иным способом связанные с Самолётом, тоже попадут под удар — привет, проблемные кредиты и ипотечные риски...

3) Ещё Самолёт старается заниматься экспансией в регионы. Они хотя и не такие платёжеспособные как Москва и Питер, на понижении ставки выход за пределы столиц должно отыграть. Похоже чувствуют, что сохранение темпов продаж на 2 основных локациях будет сложной задачей в перспективе.

🦉 А что же думаю в целом я? Самолёт несомненно является бенефициаром понижения ставки. Облигации можно брать относительно без переживаний. Только не забываем, что в случае тотального гэ нельзя исключать реструктуризацию или выплаты только ближе к погашению. Акции... Даже не знаю. Просто так негативный прогноз рейтинговое агентство не ставит + странно выглядит смерть Кенина с последующим обыском. Возможно, это просто совпадение, однако... Держим руку на пульсе. Да и с учётом поднятия НДС похоже идея покупки под снижение КС немного отодвигается.

* * * * * * *

Спасибо за прочтение! Если было полезно, ставьте 👍 и переходите в Telegram. Там публикую больше интересного 🦉