Цифровые финансовые активы - это относительно новый инструмент для российского рынка. И самое главное, что ЦФА - это очень широкий класс активов, среди них есть аналоги коротких облигаций, а есть те, что позволяют инвестировать в крипту. Вот и получается, что:

- Одни ЦФА - это очень консервативные активы, а другие высокорискованные;

- Одни ЦФА - это простые активы, а другие "сложные", для покупки которых требуется статус квалифицированного инвестора и доход по которых зависит от наступления определенного события.

И я вот сейчас заявляю, что меняю свою стратегию и прекращаю покупать ЦФА, ну разве я буду реинвестировать в них доход, полученный от старых выпусков, а может быть и нет.

В чем проблема ЦФА

Вот у облигаций есть кредитный рейтинг выпуска и эмитента, открываешь, видишь там буковку "В" и можно закрывать, не о чем не думая. И хотя я говорю о том, что нельзя ориентироваться только на кредитный рейтинг потому, что рейтинговые агентства не всегда успевают отслеживать состояние дел у эмитента и сигнализировать инвесторам о проблемах. Но кредитный рейтинг- это хороший сигнальный флаг: если рейтинг низкий, то можно сразу обходить актив стороной.

У эмитентов ЦФА может не быть кредитного рейтинга, так же закон не обязывает их размещать в открытом доступе свои финансовые отчеты. И получается, что инвестор, покупая ЦФА, часто похож на слепого котенка. Он не видит цифр, не знает как обстоят дела с бизнесом в настоящий момент. Оператор конечно пишет, что этот эмитент - крупнейший копатель ям в деревне Гадюкино, но насколько на это можно ориентироваться - вопрос. За последнее время по ЦФА прошло какое-то количество дефолтов, со своей долговой нагрузкой не справились:

- "Крупнейший автодиллер Сибири" - "Автомир";

- "Лидер российского рынка радиаторов";

- "Опытный и надежный поставщик" - Экодом-1.

И получается, что вроде бы оператор не должен выпускать всех эмитентов на рынок ЦФА, он должен как-то отсекать тех, кто берет в долг, но ему будет сложно вернуть деньги. Но этого не происходит. И тут конечно будет интересно в следующем году посмотреть статистику по числу дефолтов по ЦФА и сравнить ее со статистикой по облигациям, но не уверена, что операторы решатся опубликовать ее.

И вот для меня основная проблема при покупке ЦФА - это отсутствие возможности хорошо проанализировать эмитента. Обычно компаний, выпускающие ЦФА не находятся на карандаше у прессы, поэтому самостоятельно приходится выискивать новости и проблемные места. Вот, например, ЦФА выпускает "Семейный городской курорт Termoland", но пойди разберись с ним. Открываешь документы и понимаешь, что деньги привлекает микропредприятие - УК, то есть его годовой доход за прошлый год не более 120 миллионов рублей, а только последним выпуском он привлек 650 000 заявок, то есть 650 000 000 рублей! То есть своим последним выпуском он привлек в 5 раз больше чем заработал за прошлый год, а есть еще предпоследний выпуск - 499 999 000 рублей, а еще есть пред-пред последний и еще один размещенные в Альфе, а еще один в Т-Банке. И когда я смотрю на данный ЦФА, мне кажется, что это пирамида. А дальше все просто: если ключевую ставку снизят быстро и они смогут перекредитоваться дешево, то может выгребут. А если нет - вопрос, ведь при такой пирамиде долг нарастает очень быстро. А может мы просто не все знаем...

Один плюс - у данного ЦФА есть поручитель - крупная компания ГК Основа, с которой они входят в одну группу компаний. А значит надо идти изучать и эту компанию, а она тоже не публичная... И кстати, совсем недавно в дефолт ушла компания с тремя поручителями. Инвесторам конечно что-то вернется, но пока будут идти разборки, пройдет время и доходность выпуска упадет.

Но безусловно не вал дефолтов заставил меня задуматься о смене стратегии, а кое-что другое.

ЦФА с фиксированным доходом

ЦФА с фиксированным доходом - это аналог коротких облигаций. И вот недавно меня как раз спросили про выпуск от OZON, я посчитала их доходность с учетом налога и отметила, что за счет отсутствия ежемесячной выплаты процентов, все выглядит не так радостно, как кажется на первый взгляд. Подробнее можно почитать вот тут. 👇

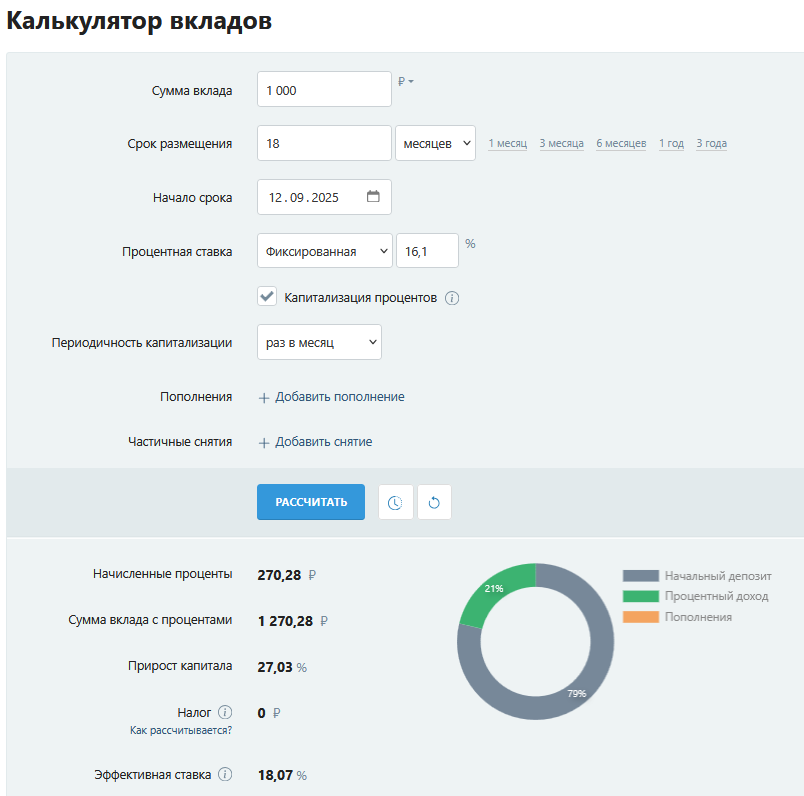

И получается, что есть масса других активов, которые в итоге принесут мне куда большую выгоду. А самое главное, что у меня есть ипотека под 16.1%. Вот если я сейчас сделаю частично досрочное погашение ипотеки с уменьшением платежа, но продолжу платить столько же, то это принесет мне столько же денег, сколько вклад с капитализацией процентов, открытый под 16.1%. А эффективная ставка подобного вклада, открытого на 18 месяцев будет 18,07%. Получается, что я могу пристроить свои деньги так, что их "доходность будет" 18,07% и из этого числа не надо вычитать никакой НДФЛ.

Чтобы ЦФА начал приносить мне 18,07% после уплаты НДФЛ по ставке 13%, его ставка должна быть:

- 16,01/0,87=18,47% если доход выплачивается каждый месяц;

- 18,07/0,87=20,77% если доход выплачивается в момент погашения.

Когда я открываю ЦФА от OZON, а точнее от ОЗОН Капитал, я вижу ставку 18-18,5%, но тут выплата дохода идет в конце срока. То есть мне интереснее начинать гасить досрочно ипотеку. Когда я открываю ЦФА от Альфа-Банка, то тут выбор больше, но не лучше. Последний выпуск, в котором можно было легко поучаствовать размещался под 17%! Эмитент там был достаточно надежный на первый взгляд - ФСК. Но 17% до вычета НДФЛ превращаются в 14,79% после. И тут нет никакой надежды на резкий рост доходности, поэтому данный актив мне не интересен. А если на платформе будет размещаться ВДО с 18.47%, то мне этот выпуск не интересен в принципе.

ЦФА с не фиксированным доходом

Если говорить про ЦФА не с фиксированным доходом, то тут много разных активов, но ни к одному душа не лежит. Вот, например, в Т-Банке появились ЦФА - аналогия структурных облигаций. Последний выпуск который попадался на глаза - "Участие в росте Х5". Я вот хотела разобраться как рассчитывается прибыль по нему, но не смогла. У меня на телефоне просто не загрузились формулы из проспекта.

А потому я подумала, я же не просто так обхожу структурные облигации стороной, чем ЦФА лучше? Банк будет смотреть на стоимость акции на 11 августа 2026 года. А что произойдет, если перед этим ИКС 5 выплатит дивиденды? Правильно, цена упадет и инвестор, купивший ЦФА останется с номиналом. Вот по мне, если я верю в рост актива, я лучше сама куплю фьючерс на него. А если хочется стабильности, надо захеджировать риски опционом.

В того же Т-Банка есть ЦФА на произведения искусства определенных авторов. Если картину купят до определенной даты, то инвестор получит доход с учетом того насколько дороже она была продана чем номинал ЦФА. А если не продадут, инвестор получит порядка 4-6% годовых. И опять же, я ничего не понимаю в том как продаются современные картины, поэтому я не готова рисковать.

В Т-Банке есть ЦФА на прогноз по изменению ключевой ставки. И это на мой взгляд полный аналог ставок на спорт. Только ставки тут выгодно делать заранее, а не перед самым заседанием ЦБ. Повезет - угадаете, не поведет - не угадаете. Но я не люблю лотереи, поэтому обхожу их платные версии стороной.

Возможно, сегодня я забыла рассказать про какой-то тип ЦФА с нефиксированным доходом. Я не сильно за ними слежу, поэтому могла что-то опустить. Но мой основной посыл - я не люблю лотереи, я лучше зайду в облигации, акции или фьючерсы, что бы у меня было больше вариантивности. Чтобы если тот же Х5 начал резко расти, я могла дорого выпрыгнуть из него не 11 августа, а скажем 11 июля или июня.