Недавно я задумалась о том, сколько же разные облигаций существует и какие они все разные: флоатеры, линкеры, еврооблигации, замещающие облигации, синтетические и структурные. Кстати, не стоит путать синтетическую облигацию со структурной. Слова эти чем-то похожи, но вот активы и принципы работы тут очень разные, прям как небо и земля. Я вот сейчас активно изучаю какие есть структурные облигации на рынке что бы попробовать собрать похожие конструкции самостоятельно или понять, что овчинка выделки не стоит. Рассказываю, какие структурные облигации нашла и чем они мне запомнились.

Что такое структурная облигация?

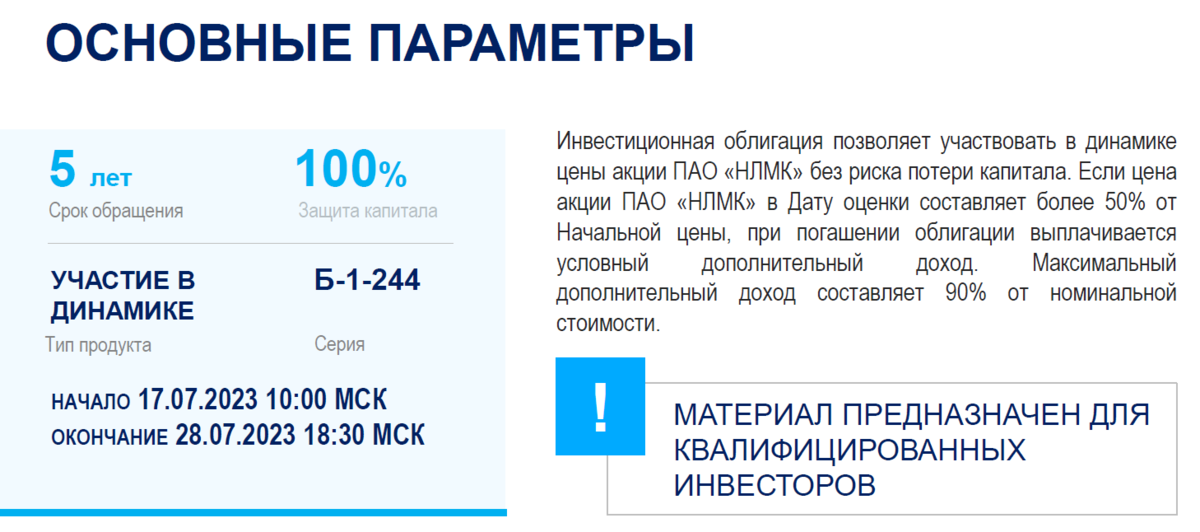

Структурная облигация - это актив, который создает УК и доходы по ней зависят от наступления определенного события. Считается, что структурная облигация - это относительно надежный актив который даже при не самом хорошем развитии сценария не обанкротит своего владельца. Например, недавно прошло размещение облигаций от ВТБ под названием Б-1-244 "Стальной лидер" в проспекте актива было сказано, что если к моменту погашения облигации цена акции НЛМК вырастет, то владелиц облигации получит дополнительный доход. Если цена упадет или не изменится, то инвестор останется при своих.

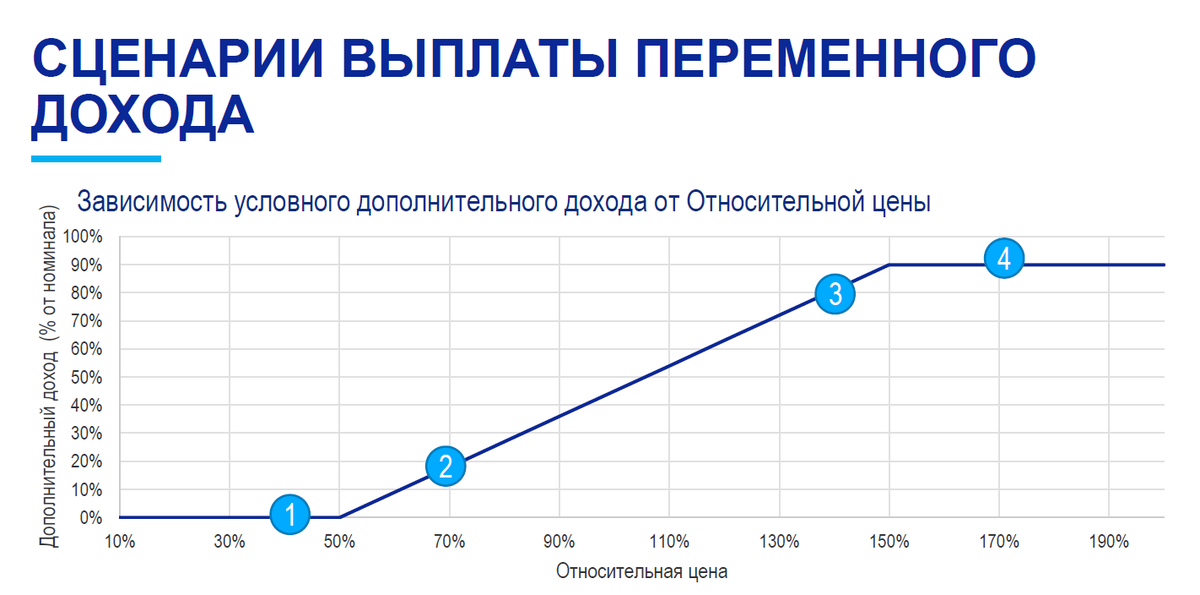

В проспекте даже указано как будет изменяться дополнительный доход в зависимости от роста котировок НЛМК, привожу график для наглядности.

Но вы не подумайте, ВТБ совсем не пытается сыграть с инвесторами в лотерею, просто он разработал конструкцию состоящую из нескольких активов. Если акции компании начнут расти в цене, ВТБ получит прибыль и готов поделиться ее частью. Если акции не вырастут, то он останется при своих...

Но в самом проспекте не указано из каких активов состоит эта структурная облигация, ведь если бы банк раскрыл всю информацию, то все ушлые инвесторы скопировали бы состав и не пошли покупать их структурный продукт. Поэтому нам, инвесторам остается только гадать и изучать форумы, что собственной я и сделала.

Б-1-244 "Стальной лидер"

Поскольку это новый актив, я не нашла в интернете его разбор, поэтому мне пришлось фантазировать самой из чего он состоит. А сделать это оказалось не сложно вот почему. Обратите внимание на график изменения переменного дохода в зависимости от роста стоимости актива:

- Если цена актива вырастет на 50% относительно номинала, дополнительный доход составит 90%. Но как так возможно? Это возможно только когда в составе облигации есть плечо, то есть фьючерс. ВТБ тут явно покупает фьючерс на акции НЛМК с 4 плечом. У УК на счету блокируется не вся сумма контракта, условно 20000 рублей, а только гарантийное обеспечение - 5000 рублей, то есть около 25%. Если фьючерс подорожает на 10%, то ВТБ получит +40% от суммы вложения, то есть гарантийного обеспечения. Именно за счет этого плеча они могут предложить доход, который превосходит прирост по деньгам, который даст основной актив. Но одного фьючерса в составе мало. Банку же еще надо подстелить соломинку на случай, если базовый актив вдруг подешевеет. Понятно, что они рассматривают этот вариант как маловероятных, но рассматривают;

- Если стоимость акций НЛМК упадет до 70% от номинальной стоимости, то ВТБ выплатит дополнительный доход 20%. То есть -30% в стоимости актива, приведет инвестора к убытку -20%. Что бы захеджировать этот риск банк не может использовать фьючерс, ведь если риск не реализуется, его убыток будет равен доходу фьючерса о котором я рассказала выше. Тут явно put опцион на продажу акций НЛМК. УК заплатила премию продавцу опциона, если базовый актив начнет дорожать, убыток по этому активу будет равен размеру премии. Если базовый актив начнет дешеветь, то тут прибыль будет зависеть от того, что за опцион банк купил. Вот тут я не могу сказать точно берет ли ВТБ несколько длинны пут опцион или очень много коротких, какую цену страйк банк выбирает. Тут все зависит от того насколько он готов активно управлять позицией. Сами понимаете взять опцион на маленькое понижение и если оно произойдет зафиксировать прибыль - это неплохая идея, но тут надо считать размер премий и стоит ли овчинка выделки. Тут надо не забывать, что если банк балуется с короткими опционами, на это надо сажать человека, а это тоже деньги;

- И самый главный вопрос, а есть ли в структурной облигации третий компонент? В этой может и не быть, но существуют и более сложные конструкции.

БКС "Золотник участие"

БКС так же не раскрывает структуру своих облигаций, но в одном из своих видео он бросил фразу "защитный опцион". Но тут он не открывает никому Америку, ни какой другой актив не может захеджировать от просадки актива. Другое дело, что за наличие опциона надо платить, а значит должен быть другой актив, который позволяет заработать.

Зато на сайте БКС можно посмотреть состав базовых активов у структурной облигации. Например, у брокера есть свеженький структурный продукт под названием "Золотник участие". Паспорт продукта был опубликован только 20 июля 2023 года. Так вот, в этом продукте основными активами являются акции:

- МТС;

- Обыкновенный Сбербанк;

- Полюс;

- Лукойл.

Брокер призывает "наберите позицию с дисконтом более 50% к рынку". Прям привожу скриншот с официального сайта БКС, что бы вы не подумали, что это мой инвестиционная рекомендация или вольная трактовка проспекта. Получается, что БКС верит в рост этих активов.

Если же говорить про структуру сложного продукта, то тут явно есть 8 активов:

- Акция МТС + опцион пут на ее;

- Акция Сбера + опцион пут на ее;

- Акция Полюса + опцион пут на ее;

- Акция Лукойла + опцион пут на ее.

Меня заинтересовал этот набор вот по каким причинам:

- Последнее время опять читаю много обзоров в которых говорится о том, что золоту дорога одна на 2000+$. А значит будет праздник и у Полюса;

- Цена на нефть марки Urals перевалила за 60 долларов. Но погодите, ведь на Западе же работает потолок 60$, как же это так мы видим на графике продажи по 67? А Лукойл любит платить щедрые дивиденды...

БКС "Четыре дракона купонный продукт"

В состав этой структурной облигации входят акции китайских компаний, хотя БКС предпочитает называть это "структурным продуктом":

- Haier;

- WuXi;

- Yankuang Energy Group;

- China Travel Service.

Поскольку инвестор покупает актив за юани, при продаже он получит те же юани. Получается, что курсовые риски берет на себя инвестор, а не УК. УК же надо подложить соломинку на случай обесценивания активов и вот тут есть 2 варианта:

- Купить 4 put опциона по одному на каждый актив. Думаю, что БКС имеет прямой доступ к зарубежным биржам, поэтому ему доступны такие опционы на Haier и других эмитентов. Это мы эти опционы не видим так как очевидно спрос на них среди физиков будет мизерным и нет смысла давать нам к ним доступ;

- Купить put опцион на индекс в который входят все 4 актива, но это по-хорошему должен быть не SSE Composite, поскольку в него не входит Yankuang Energy Group.

Если бы УК продавал актив за рубли, а не юани, ему бы пришлось добавить в состав пут опцион на юань. Покупка этого опциона стоит денег, а значит увеличивает затраты УК, а значит и требует скорректировать доходность самого актива. Именно поэтому УК и решил, что ему проще продавать за юани, чтобы не думать про изменение курса.

Небольшое резюме

Когда я смотрю на рассмотренные структурные продукты, я понимаю, что в их составе есть защитный опцион, что бы УК не осталась у разбитого корыта. Но вот повторять эти активы с акциями внутри я не готова. Я сейчас не вижу смысла хеджировать риск падения Полюса или Лукойла на длинной дистанции. Посудите сами, Полюс сейчас торгуется в районе 11500 рублей, в феврале 2022 года он стоил 13600. Лукойл сейчас торгуется в районе 5600 рублей, на своих максимумах он стоил 7200. С учетом инфляции он не плохо подешевел с тех пор. А вот другое дело - активы завязанные на валюту. Видимо придется искать идеи где-то еще или придумывать их самостоятельно. А придумывать я очень люблю.

Приглашаю вас подписываться на мой телеграмм-канал.