Всем доброго времени. Давно не писал публичных обзоров, и хотя за прошедшее время изменилось не многое, а все мной прежде сказанное до сих пор актуально - решил заполнить временной пробел свежими мыслями и размышлениями.

Российский фондовый рынок - это 4 года боли. Все это время депозит обгонял рынок.

© Сергей Дюдин, директор по инвестициям «ВИМ Инвестиции» на форуме ВТБ «РОССИЯ ЗОВЕТ!»

Тыжаналитик

"Когда люди не верят,

Меняй волю на берег.

Когда траблы и требы,

Меняй землю на небо.

Когда ты лучше меня,

То ничего не меняй"

© Павел Пиковский, комп. "Меняй"

Изредка возвращаются читатели с конструктивной, но бесполезной в своей сути критикой, мол, "где там ваша Мамба по 2260?" и "где там рецессия в США?"

Я спокойно воспринимаю такого рода упреки. Лишь огорчаюсь каждый раз, что умы людей заняты не тем. Чтобы действовать человек ждет чего-то масштабного, великого краха а-ля 2008.

Мои прогнозы - это мои ожидания. Вокруг ожиданий я выстраиваю свою инвестиционную тактику, но не стратегию - это именно то, что так сложно многим понять.

У меня нет задачи всегда угадывать или быть правым. Если я вижу черную тучу на горизонте, ощущаю порывы ветра и усиливающуюся качку на волнах - моя задача не потерять корабль в эпицентре шторма, а не точно предсказать местоположение этого эпицентра.

В общем, как инвестору - мне всегда есть чем заняться. Подумайте вот о чем:

- В достаточной ли степени вам удалось воспользоваться периодом высоких доходностей на облигационном рынке?

- Смогли ли вы сформировать крупную долю валютных активов при курсе ниже 80₽/$?

И причем тут Мамба по 2260 и рецессия в США?

Лично я доволен как мамонт прошедшим годом, теми возможностями, которые давал рынок и тем, что удалось сделать. Кстати...

Сам очень рад, что все это время занимался увеличением доли облигаций именно в количестве.

Переоценка по телу меня мало интересует. К слову, вдруг кто не в курсе: если на дату погашения выпуска котировка выше 100% (номинала), то этот излишек, разумеется, не выплачивается (погашение по номиналу), но записывается в убыток, что позволяет снизить налоговую базу. Своего рода авто-сальдирование получается.

Но вообще хотел сказать, что и сам сейчас получаю удовольствие от облигационной части капитала. И еще меня радует весь полученный опыт с 2023 по 2025 в том, что касается облигаций.

Забегая вперед отмечу, что сейчас многие говорят, мол, депозит в прошлых периодах уделал всех - и владельцев акций, и владельцев облигаций. Это не совсем так.

С точки зрения доходности внутри года депозит, конечно, позволил заработать больше, но этот период высоких ставок был также периодом высоких ставок на долговом рынке. Длинные ОФЗ, например, в моменте давали 18%. На рынке, считающимся ВДО, можно было найти 30% (МГКЛ, Манимэн, ID Collect), и не до конца года, а на несколько лет.

Иными словами, то, что мы недозаработали в облигациях в 2024-ом с лихвой начинает покрываться сейчас и продолжит в ближайшие годы. И, напротив, те, у кого сейчас депозиты под высокую ставку заканчиваются - могут рассчитывать на примерно 14,5% в тех же ОФЗ на 10+ лет.

И, забегая совсем вперед - российский рынок акций сейчас примерно там же, где он был ровно год назад:

Да, прошлая коррекция, перед пис,дилом Трампа, не дошла до отметки 2260 пунктов 4,3 процентных пункта или менее 90 пунктов по индексу IRUS2. Но смогли ли вы заработать на том, что этого не произошло?

Лично я в той точке докупал акции, а потом не раз обновлял взгляд по рынку, о чем не раз писал и в Telegram-канале, и на Дзене. Но сейчас вновь не об этом...

Сейчас, на мой взгляд, для нас складывается весьма удачная ситуация - рынок акций не вырос, при этом выросла и приросла доля облигаций и размер купонного денежного потока в нашем капитале. И я не знаю, чему тут можно огорчаться или из-за чего впадать в уныние.

Что касается США, то я все также жду рецессии. Вообще ничего в лучшую сторону не изменилось, напротив, все большее количество метрик, индикаторов и показателей говорят, что ситуация усугубляется. И тот факт, что S&P 500 обновляет исторический максимум - не опровергает, а подтверждает (для меня лично) прогноз. Каждому обвалу предшествовала раздача. Текущая - затянулась, но разве это что-то меняет?

Если вы играете в последний стул, не важно, как много удачных ходов у вас будет в процессе. Важно: где вы окажетесь, когда игра закончится.

Если бы даже сейчас сняли часть финансовых санкций и у россиян вновь появился бы доступ к рынку США - я бы не покупал акции по столь завышенным мультипликаторам. Более того, я бы даже предпочел частично зафиксировать накопленную сверх-прибыль на рынке китайском.

Вопрос вот в чем: а вы зачем ждете?

Закупиться хотите? Так, значит, вам кэш копить надо было. И занять выжидающую позицию охотника. Поскольку ждать - неизвестно сколько, речь скорее не про кэш, а про квази-кэш, те же облигации. Учитывая, что речь идет про иностранные активы, торгующиеся в долларах или гонконгских долларах (которые привязаны к доллару США), а рубль чрезмерно крепкий был - более логичным было бы накапливать капитал не просто в облигациях, а в квази-долларовых или юаневых облигациях.

Чем дольше обвал на рынке США не происходит, в таком случае, тем больше вы успеваете заработать в своем ожидании, тем больше активов потом вы сможете купить. А попутно еще и на ослаблении рубля заработать и в виде прироста по телу, и в качестве купонных выплат.

Позвольте додумать эту мысль: если я, не имея намерения покупать акции США, покупал квази-долларовые облигации, чтобы заработать в будущем, то что же мешало вам поступать аналогичным образом, тем более принимая во внимание намерение все таки покупать акции США на существенном снижении рынка?

И вот, в ходе несложных размышлений, мы пришли к тому же - инвестору, настоящему инвестору, всегда есть чем заняться на рынке капитала.

Впрочем, никто не хочет богатеть медленно. И это было бы пол беды, но как я в последнее время не раз замечал - так называемые инвесторы не просто лишены терпения, но, более того, не хотят богатеть скучно. Им просто жизненно необходимы пис,дилы Трампа, эпотажность и грандиозные события с не менее впечатляющими движениями на рынке. В общем, без внешней стимуляции потенция инвестора к самообогащению сводится к минимуму.

Про рынок РФ

Примерно та же логика работает и на российском рынке. С поправкой на то, что была отличная возможность покупать и увеличивать долю в акциях качественных эмитентов. Например, Икс 5, Т-Технологии, Мать и дитя.

Не утверждаю, что вы должны были покупать именно эти акции. Возможно, вам эти бизнесы не нравятся.

Но смысл вот в чем. Была у меня гипотеза, что даже в худшем сценарии акции финансово здоровых компаний и крепких бизнесов, особенно выплачивающих дивиденды - будут чувствовать себя лучше рынка.

В моих личных портфелях доли этих акций занимают наибольшую долю. Хотя должен признать, что логика сработала не в полной мере.

Весьма неплохо все сложилось в Икс 5:

Получили какой-то прирост (в зависимости от дат покупок и средней цены в портфеле) + 648 рублей дивидендов за прошлые периоды. Лично я даже в последнее время докупал акции под дивиденды осенью (на мой взгляд компания способна сейчас выплачивать 600-700 рублей дивидендов в год и странно, что рынок это не прайсит, хотя возможно есть опасение относительно перспектив второго полугодия).

Вторую по размеру долю в моих портфелях акций занимают Т-Технологии:

Т держится стабильно лучше широкого рынка (+17,8% против -4,8% в сравнении с 26 сентября 2024 по текущий момент), но динамику имеет ту же, поскольку популярна у инвесторов и спекулянтов (давно уже входит в "Народный портфель" Мосбиржи).

Плюс в том, что кроме этого, опять же, ежеквартально получаем дивиденды, хоть они и небольшие.

А вот того, что произошло в Мать и дитя, даже я не ожидал:

И потому по размеру доли в моих портфелях - это только пятая компания, а должна была быть третьей, но не успел набрать всю желаемую долю.

А вот с другими двумя повезло меньше:

МГКЛ все это время, по сути, простояла в боковике. Хотя даже тут, за счет сток-пикинга и набора доли за счет реинвестирования купонного дохода, получилось набрать долю со средней на 10% ниже текущей (что при нынешней общей для рынка волатильности и тем более волатильности, свойственной котировке этой акции несущественно). Ожидание немного скрасили дивиденды в сумме около 10%.

Наконец, Элемент, в котором сток-пикинг и терпение стали решающими, и бумажный убыток составляет только около 6%.

По обеим последним компаниям были все предпосылки для плавного роста, но новостной фон принял негативный характер, граничащий с хейтом.

Как итог, в общем финансовом выражении гипотеза реализовалась как и ожидалось, положительно, хотя могло бы быть и лучше.

Что касается дальнейших перспектив, то пока мой взгляд не сильно изменился и я планирую и далее следовать данной стратегии - на купоны и довнесения докупать наиболее интересные акции, стараясь выкупать просадки и коррекции,

Например, в этом моменте интересными выглядят акции Сбера:

С 2022 года котировка встала в тренд, и учитывая финансовое состояние банка - есть все шансы данный тренд удержать.

Также мне интересен Нижнекамскнефтехим, хотя это более рисковая идея по ряду причин:

Наконец, учитывая, что ЦБ уже развернул денежно-кредитную политику в сторону смягчения, несмотря на возможные паузы в снижении ставки между заседаниями, для меня лично становятся интересными такие падшие ангелы, как НЛМК, Северсталь, и так далее. Но приоритет в объеме покупок, все таки, я отдаю тем компаниям, в бизнесе которых все хорошо/не плохо и сейчас.

Но чтобы выразить основную мысль по данной части и касаемо стратегии, должен отметить, что, скажем суммарная доля в акциях Икс 5 с 2023 года (когда я был вынужден продать наибольшую часть акций в пользу облигаций) у меня выросла в 4 раза примерно, в Т-Технологиях - примерно в 3 раза. И для меня это, пожалуй, главный показатель работоспособности сформированной стратегии - и в облигациях капитал сохранил/накопил, и доли в акциях откупил и нарастил до того объема, какого даже прежде не было.

Что не так с рынком?

От многих ЛОМ,ов и аналитиков мы уже давно слышим, что российский рынок акций дешевый.

Честно, не знаю путем каких расчетов они к данному выводу пришли. Обычно для оценки используются мультипликаторы и различные прогнозные модели.

Если мы посмотрим аутсайдеров, например НЛМК и Северсталь - P/E ±8, НорНикель - 11.

Если посмотрим наиболее успешные компании: Мать и дитя - P/E 9, X5 - 8,5.

Реально дешевые сейчас разве что Сбер с Т-Технологиями - 4,2 P/E и 0,9 P/B, и 5,4 P/E и 1,2 P/B соответственно.

У широкого же рынка оценка не дешевая, а у реально пострадавших бизнесов - завышенная. Например, Алроса торгуется с P/E 15.

Что касается прогнозов, то первое полугодие выдалось именно таким, каким я ожидал его увидеть и как прогнозировал в конце прошлого года - отчеты повально плохие вышли, дивиденды или отменяются, или сильно сокращаются.

Второе полугодие, как сейчас становится понятно, будет ни чем не лучше первого. Эмитентам с большим долгом под плавающую ставку станет легче - все таки 17% не 21%, - но снижение стоимости обслуживания долга сопровождается сокращением спроса в экономике.

И тут вновь обращаемся к тезису о дешевезне рынка. Он был бы условно дешевый, если бы наметилось улучшение в экономике, то есть мы бы получили первые данные о том, что экономика перезагрузилась и начался новый цикл. Ведь в таком случае мы могли бы заложить постепенное улучшение, то есть будущий рост финансовых показателей.

Пока же, даже если сейчас рынок развернется на каких-то позитивных новостях, по той же геополитике, потенциал роста у него ограничен движением в 20-30%.

Если данный момент, о потенциале роста рынка, вызывает какое-то недопонимание, то вот две ключевые новости об экономике и бизнесах:

1. Почти треть российских компаний (без учета малого и среднего бизнеса, финансовых и государственных структур) оказались убыточными в первой половине 2025 года, согласно официальным данным Росстата.

Это максимальный показатель с начала пандемии.

За первые шесть месяцев 2025 года прибыль получили 43 тысячи организаций на общую сумму 18,4 триллиона рублей. При этом почти 19 тысяч компаний понесли убытки свыше 5 триллионов рублей.

2. Советы директоров 22 ПАО рекомендовали к выплате промежуточные дивиденды по итогам первого полугодия 2025 на сумму 341,8 миллиарда рублей.

Это почти вдвое ниже показателя аналогичного периода 2024 года.

Как итог: с учетом текущих денежных потоков (являющихся основой для мультипликаторов) и в текущей фазе экономического цикла рынок, на мой взгляд, должен быть как раз на уровне около 2260 пунктов. Почему он не там?

Мой взгляд такой:

1. Коррекция длится уже долго, продавцов не осталось.

Инвесторы продавали акции с прошлого года. Примерно в середине прошлого года продавали и те иностранные резиденты, которые имели статус дружественных (а через них продавали и недружественные).

В итоге, все, кто хотел продать - уже продали. Остальные приняли решение или держать, или докупать (но это не тот объем средств, который существенно сказался бы на общей динамике и задал бы тренд).

Тут речь про масштаб события, силу и скорость его влияния. Текущая коррекция чем-то похожа на 2017-2018 (изнурительным характером прежде всего), но никак не на 2020, 2022. То есть нет разового события, которое привело бы к массированным резким продажам теми участниками торгов, что остались на рынке (речь, конечно, про спекулянтов).

2. В отчетах есть сомнения.

Это всего лишь гипотеза и давайте считать ее личным субъективным мнением без претензии на истинность, но исходя из анализа финансовых отчетов у меня возникает смутное подозрение, что в действительности дела обстоят не так плохо, как некоторые эмитенты хотят показать.

По именам публично перечислять не буду, но скажу, что речь идет про те компании, что прежде были очень эффективны и платили хорошие дивиденды.

Причин подтасовки цифр в отчетностях, в частности - в графе расходов, - я вижу две: либо эмитенты выводят прибыль через расходы (и в обход, таким образом, дивидендов), либо эмитенты хотят оказать соответствующее влияние на регулятора и его решения по ключевой ставке и денежно-кредитной политике.

Отсюда, можно допустить, что профессиональный участники рынка видя и понимая происходящее именно в таком ключе, не хотят переоценивать стоимость бумаг в меньшую сторону. То есть как бы корректируют свою оценку на данное допущение.

Определенный смысл в этом есть, так как, если вы, например, посмотрите на таргеты "избушек", то увидите, что они закладывают потенциал по ряду бумаг от 30% до 60%, но нигде нет ни одного пояснения за счет чего такой рост возможен.

Вместе с тем короткие спекулятивные идеи в тот же шорт весьма осторожные, и такие идеи закрываются в +5-6%.

3. Низкая ликвидность, и та обеспечена спекулянтами.

И это важно, но постараюсь еще далее объяснить свой взгляд.

+4. Еще одним дополнительным фактором я бы добавил инсайдерскую торговлю, а вернее - продажи инсайдерами-крупными миноритариями своих пакетов перед публикацией негативных новостей/отчетов.

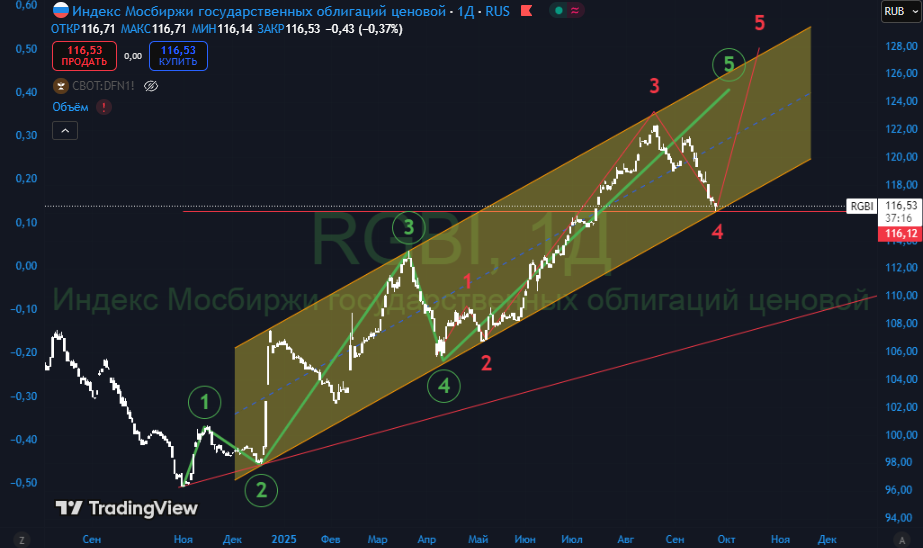

Знаете, есть сейчас мнение, что технический анализ не работает. Но, с учетом всего сказанного о фундаментальных вводных и мультипликаторах, как раз ничего иного, кроме как техника, у рынка не осталось. И сам рынок является тому наглядным доказательством:

С октября 2022 года (помните, что тогда произошло?) рынок отыгрывает одну единственную формацию - треугольник. И делает он это не просто технично, но и не взирая ни на что, вопреки здравому смыслу.

Скажем, мне было очень сложно осознать движение, которое началось на том, что ЦБ не поднял ставку в декабре 2024-го и продолжилось на заявлениях Трампа о намерении установить мир во всем мире. И то и другое не выдерживает никакого фундаментального подхода, чтобы оправдать рост всего рынка на 40% за 2 месяца.

Тем не менее, это движение началось на нижней восходящей границе тренда и закончилось на верхней нисходящей границе тренда, то есть идеально внутри треугольника.

Так вот, тот уровень, 2260 по индексу Мосбиржи, я лично уже давно не ожидаю увидеть (хотя в одном из сценариев допускаю поход в том направлении), прежде всего потому, что принял текущую реальность. А реальность такова, что ключевой движущей силой на нашем рынке стали спекулянты. Простая, казалось бы, мысль, много кем и не раз высказанная, но толком не осмысленная.

Если мы подумаем об этом, о том, кто такие спекулянты, что они делают и какой модели поведения придерживаются, то поймем, прежде всего, что спекулянты не задают большие тренды - они отыгрывают малые тренды и наиболее очевидные формации.

В большинстве своем, спекулянты не читают финансовые отчеты, не смотрят на мультипликаторы и не пытаются прогнозировать будущее, выходящее за пределы интрадей-торговли.

При этом, если мы постараемся собрать весь информационный фон об ожиданиях по рынку, то увидим, что он четко делится на два противоборствующих лагеря - тех, кто ждет мощного роста рынка и тех, кто ждет рынок ниже. Это ли не то, что представляет собой треугольник?

Базово, мы понимаем, что график - это визуальной отражение совершенных сделок, а сделки - это про дисбаланс спроса и предложения (акций в стакане).

В итоге, имеем это:

Возможно, я вас утомил столь долгой подводкой, но она была необходима, чтобы правильно выразить то, чем я занимался и продолжаю заниматься на рынке акций, а также что ожидаю увидеть в будущем.

Если мы понимаем все вышеописанное и смотрим под таким углом, и не пытаемся спорить с реальностью, то наиболее верным решением становится что?

Правильно, покупка от нижней восходящей границы треугольника. Каждый раз, когда котировка индекса приходит в эту область. Правда, тут не все так просто, ведь отдельные акции, как показывал выше, вовсе не должны вести себя также, как индекс целиком. А потому интересные уровни покупок в них могут не совпадать с текущим состоянием индекса.

Вместе с тем, треугольник с точки зрения поведения рыночных участников - это неопределенность. Направление выхода из треугольника заранее не известно - это может быть как пробой и продолжение движения вверх, так и вниз.

Предсказать направление движения мы можем лишь в том случае, если заранее знаем какие события (положительные или негативные) произойдут. Давайте об этом подумаем.

У нас есть два трека условно - экономический и политический. Для полноценного движения нужно, чтобы либо они оба развивались в тандеме эмоциональной оценки (положительно или негативно), либо чтобы один превосходил по влиянию другой кардинальным образом.

Если с первым все относительно понятно, то со вторым случаем вот какой нюанс...

Многие уже забыли это движение. Напомню, популярной тогда идеей была следующая: "какой рост рынка, у нас СВО!"

Тем не менее, рынок вырос на 98% с того самого дна в октябре 2022 года.

В основе этого движения была абсолютная доминация одной из генеральных линий - экономическая. Вспомните сами. Массовые послабления для бизнеса, льготная ипотека для всех, низкая процентная ставка, льготы, субсидии, гос.заказы, и так далее, и тому подобное.

Все это было основанием для будущих прибылей компаний, а значит для роста дивидендов.

Так вот, размышляя о будущем из текущего момента, у нас есть две основные составляющие экономики:

Во-первых, это так называемое закручивание гаек. Все те регуляторные меры, что уже были приняты и принимаются сейчас (самое обсуждаемое - повышение НДС до 22%, понижение планки по УСН до 10 миллионов с 60, и так далее).

Это то, что оказывало негативное влияние и, как мне кажется, продолжит сказываться негативно на финансовых потоках компании как минимум до (плюс-минус) конца 1 квартала 2026 года.

Но в определенный момент тренд должен измениться, потому что гайки придется ослабить, чтобы дать бизнесу возможность восстановиться. В качестве примера 2020-ый и тот же 2022-ой.

Во-вторых, ЦБ начал смягчение денежно-кредитной политики.

Деньги в экономике становятся дешевле, кредиты - доступнее (не прямо сейчас, а в контексте того, что такое ужесточение и смягчение ДКП). Стало быть, спрос на товары и услуги растет, растут доходы бизнеса, а значит и стремление увеличивать количество производимых товаров/услуг. Одно сторона медали.

Вторая сторона в том, что наша экономика впервые пережила такую высокую стоимость денег (21%) столь длительный промежуток времени. Не имея возможности не кредитоваться и перекредитовываться, бизнес взял на себя высокую долю дорогих кредитов. В цикле понижения ставки эти кредиты будут выгашиваться и рефинансироваться под более низкую процентную ставку, а значит финансовые расходы по обслуживанию долга будут снижаться, у компаний будет оставаться больше прибыли.

Что же касается первой генеральной линии, геополитики, тут все непредсказуемо и, будем уже честны с самими собой - субъективно. Просто напомню, что еще в начале года наш рынок как таран шел вверх на позитивных ожиданиях о скором завершении конфликта, а инвесторы радостные скупали акции.

А теперь вернемся к рынку и к тому, что же я на самом деле хотел сказать:

Как выше описал - есть 3 варианта будущего в треугольнике. Движение внутри треугольника (сохранение неопределенности), выход вверх (на позитивных изменениях) и выход вниз (на негативных изменениях или страхах).

Технически, вплоть до осени 2026 года рынок может оставаться в этом треугольнике.

Что же касается выхода из него, то как минимум одна генеральная линия - экономическая, - в будущем за то, чтобы выход из треугольника был вверх.

Я понимаю, что сейчас мне хейтеры навалят в комментариях все те новости и весь тот негативизм, что варится в информационном поле. Вообще-то я и не говорю, что все отлично, здорово и вечно. Мой тезис строится на том, что делает экономика любой страны в этом мире раз за разом, то есть - на экономических (бизнес) циклах. И вы что угодно говорите, но если ЦБ снижает ставку, то в концепции экономической цикличности это означает перезапуск экономики, ее переход из фазы кризиса/рецессии/депрессии в первую фазу нового цикла - фазу оживления/подъема.

Простейшим образом как это работает - описал чуть выше. Сказать же я хочу то, что новостной фон в будущем будет меняться, ведь будут меняться цифры в отчетностях компаний и еще позже - размер дивидендов.

Отсюда - как минимум половина будущего движения рынка вверх, причем весьма предсказуемая наперед половина. Другая половина зависит от геополитики.

Что с этим делать?

Как итог из вышесказанного, для меня все это является достаточным основанием, чтобы наращивать объем покупок акций от нижней границы треугольника или, в некоторых случаях, когда котировки отдельных компаний приходят на интересные (с точки зрения фундаментала и прогнозов) уровни.

Но, учитывая, что сценарий выхода из треугольника вниз все таки остается актуальным - я готов совершать покупки преимущественно за счет реинвестирования получаемых купонов, дивидендов и за счет довнесения денежных средств на счет. То есть без существенной ребалансировки из облигаций (которые до сих пор занимают долю в более чем 70% от капитала) в акции.

Таким образом, доля облигаций является естественным хеджем в случае сильного движения рынка вниз - как с точки зрения входящего денежного потока, так и с точки зрения возможности продажи облигаций для высвобождения средств для покупки реально дешевых акций.

Более того, я пока не намерен отказываться и от покупки облигаций, причем как рублевых, так и квази-долларовых/юаневых. Что касается рублевых облигаций, то сейчас бывают интересные размещения с высокой доходностью. Что же касается квази-валютных, то после недавнего жора по рынку прошла легкая коррекция, котировки откатились к номиналу, и хотя курс уже выше 80 рублей, а не ниже - эти активы мне снова стали интересны (допустим, тот же последний выпуск Сибура).

И, заканчивая, еще раз напомню и отмечу: на любом рынке инвестору есть чем заняться.

Долго, нудно, скучно и изнурительно - я все прекрасно понимаю. Но, пока писал эту заметку, то попутно читал новости, и среди прочего встретил интересное житейское высказывание Мордашова в свой юбилей (60 лет), которым и хотел бы закончить:

"Наверное, эффективность людей состоит в том, чтобы понимать реальность и действовать, исходя из нее. Жизнь есть жизнь. Нас не ждет какой-то специальный путь, усыпанный розами. Ну и что? Нормально. Он никого не ждет"

Благодарю, что читаете. По традиции - будьте богаты, здоровы и любимы.