Введение

Американский фондовый рынок бьёт рекорды. Индекс S&P 500, отражающий рыночную капитализацию 500 крупнейших публичных компаний США, торгуется на исторических максимумах. Акции сейчас дороги как никогда, и даже известные финансовые аналитики, банкиры и финансисты открыто об этом говорят. Например, на днях председатель ФРС Джером Пауэлл в своей манере заявил, что американские акции "довольно высоко оценены".

Стоит ли ждать обвала фондового рынка США? В этой статье я поделюсь своими мыслями на этот счёт.

Мультипликатор S&P 500 P/S

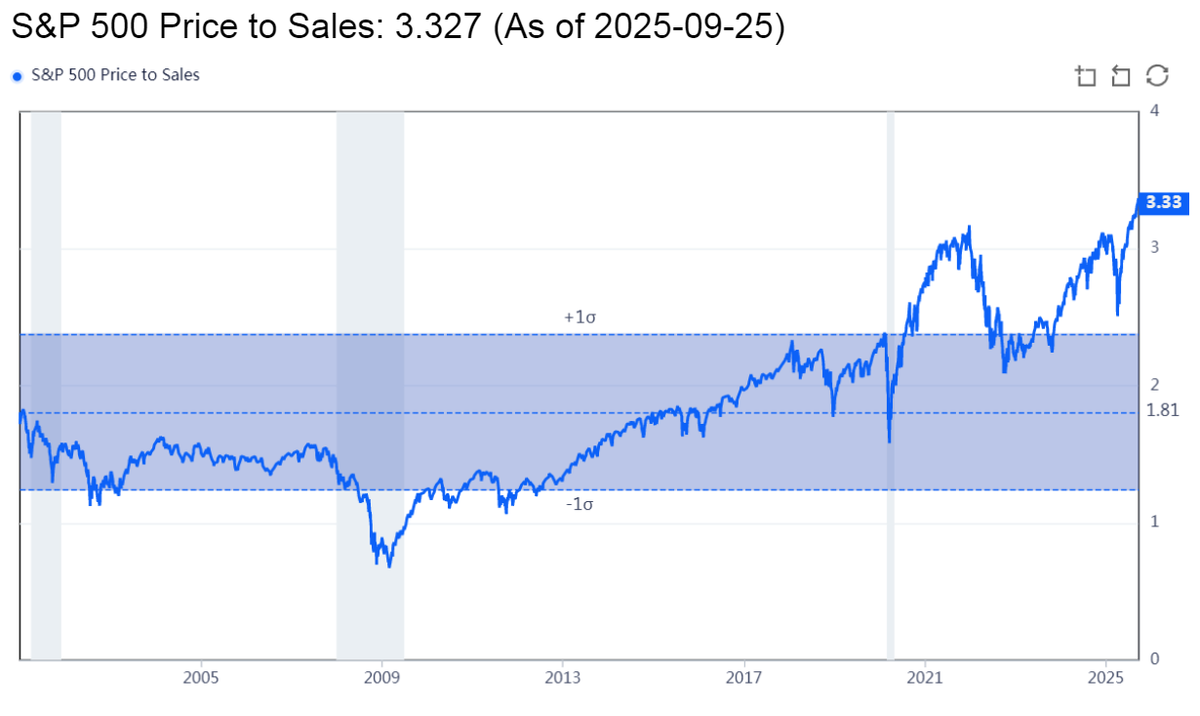

Давайте посмотрим на такой важный показатель американского рынка, как P/S (Price to Sales) по индексу S&P 500, который показывает отношение цены акций к выручке компаний. Исторический график данного коэффициента представлен ниже:

Мы видим, что текущее значение коэффициента P/S (3,33) в 1,84 раза превышает среднее значение (1,81) за последние 25 лет. Это абсолютный рекорд за всю историю наблюдений. Для сравнения, перед схлопыванием пузыря доткомов в 2000 году, коэффициент был равен 2,44.

Мультипликатор S&P 500 P/E Шиллера

Следующий коэффициент, на который стоит обратить внимание и который также сигнализирует о перегретости американских акций, — это P/E (Price to Earnings) Шиллера по индексу S&P 500. Его автор — экономист Роберт Шиллер, профессор Йельского университета, лауреат Нобелевской премии. Данный коэффициент показывает отношение цены акций к средней прибыли компаний за 10 лет с учетом инфляции, что позволяет сгладить сезонные, циклические и прочие колебания доходов. Исторический график данного коэффициента представлен ниже:

Мы видим, что текущее значение коэффициента P/E (39,16) в 1,39 раза превышает среднее значение (28,17) за последние 26 лет и уже вплотную приблизилось к историческому максимуму (44,2), зафиксированному в декабре 1999 года, за несколько месяцев до краха пузыря доткомов.

Индикатор Баффета

Еще один показатель, заслуживающий внимания, — это "фирменный" индикатор легендарного Уоррена Баффета, который показывает соотношение капитализации американских компаний к ВВП США.:

Мы видим, что текущее значение индикатора (2,18) находится на историческом максимуме и в 2,31 раза превышает его среднее значение (0,94) за более чем полвека.

Спред между 10-летними и 2-летними казначейскими облигациями США

И, наконец, давайте посмотрим на еще один показатель, который многие аналитики считают надежным индикатором приближающейся рецессии, поскольку он предсказывал все экономические спады в США с 1980 года. Этот показатель — разница в доходности 10-летних и 2-летних казначейских облигаций США. График данного показателя представлен ниже:

Давайте изучим этот график более подробно. В нормальных условиях, то есть в период экономического роста, доходность долгосрочных облигаций выше доходности краткосрочных, что означает положительную разницу в доходности этих облигаций. Это связано с тем, что долгосрочные облигации подвержены большему количеству неопределенностей по сравнению с краткосрочными, включая изменения в процентных ставках, инфляцию и экономические условия. Инвесторы требуют более высокой доходности за длительное замораживание своих средств и для компенсации этих рисков.

Обратите внимание на отрицательные зоны на графике, где доходность долгосрочных казначейских облигаций становится ниже доходности краткосрочных. Такая инверсия доходности облигаций возникает по следующим причинам:

- Увеличение неопределенности. Политическая нестабильность, экономическая неопределенность и ожидания рецессии могут привести к распродажам краткосрочных облигаций, что повышает их доходность, а также к увеличению покупок долгосрочных облигаций в качестве безопасного актива, что, в свою очередь, повышает их спрос и снижает доходность.

- Изменения в денежно-кредитной политике. Повышение процентных ставок для борьбы с инфляцией приводит к тому, что инвесторы начинают покупать долгосрочные казначейские облигации, ожидая, что в будущем ставки будут снижены, а цены на эти облигации вырастут. Вследствие этого увеличивается спрос на долгосрочные облигации, что приводит к росту их цен и, соответственно, снижению их доходности. В то же время повышение процентных ставок приводит к снижению интереса к существующим краткосрочным облигациям и их распродаже, что вызывает повышение их доходности. Это происходит потому, что инвесторы предпочитают покупать краткосрочные облигации новых выпусков, которые предлагают более высокую доходность по сравнению с уже выпущенными.

Инверсия доходности облигаций является предвестником рецессии, то есть экономического спада. Важно понимать, что рецессия не наступает немедленно, а с некоторой временной задержкой. Это хорошо иллюстрируется на графике: затемненные вертикальные области, обозначающие периоды экономического спада в США, сдвинуты во времени относительно моментов, когда происходит инверсия доходности облигаций. И, судя по графику, следующая рецессия в США уже не за горами.

Заключение

Многие индикаторы, разобранные в этой статье, свидетельствуют о значительной перегретости фондового рынка США и надвигающейся рецессии. Ситуация усугубляется тем, что почти 40% стоимости индекса S&P 500 составляют семь крупнейших компаний в сфере технологий (бигтехов). Одна только Nvidia занимает 8% от всей капитализации индекса. Это делает рынок сильно уязвимым. Разочаровывающие результаты любой из этих семи бигтехов могут потянуть весь рынок вниз. Это может произойти в любой момент, особенно когда хайп вокруг искусственного интеллекта закончится.

А пока американский рынок пребывает в состоянии эйфории. Акции торгуются без премии за риск, то есть доходность индекса S&P 500 практически равна доходности безрисковых десятилетних казначейских облигаций. Как известно, эйфория на фондовом рынке часто является признаком приближающегося краха, поскольку указывает на фазу рыночного цикла, когда чрезмерный оптимизм и ажиотаж приводят к необоснованному росту цен, а рациональность уступает место жадности и стадному поведению, что в конечном итоге может вызвать обвал. И история фондового рынка США знает немало таких примеров.

Спасибо

Спасибо за просмотр. Если вам понравилась статья, то буду благодарен вам за лайк и подписку, тем самым вы вдохновите меня на написание нового, не менее интересного и полезного контента.

Если вам интересна тема инвестиций и трейдинга, то советую к прочтению мою подборку.

Если вам интересна тема обманов и разводов, то советую к прочтению мою подборку.

Если вас интересует тема долгосрочных инвестиций, то советую к прочтению мою подборку.

Если вам интересна тема банков и их разоблачений, то советую к прочтению мою подборку.

Если вам интересна тема недвижимости, то советую к прочтению мою подборку.