Разберу еще один пример интересной и во многом нелогичной ситуации на российском фондовом рынке. Речь идет о компании Инарктика.

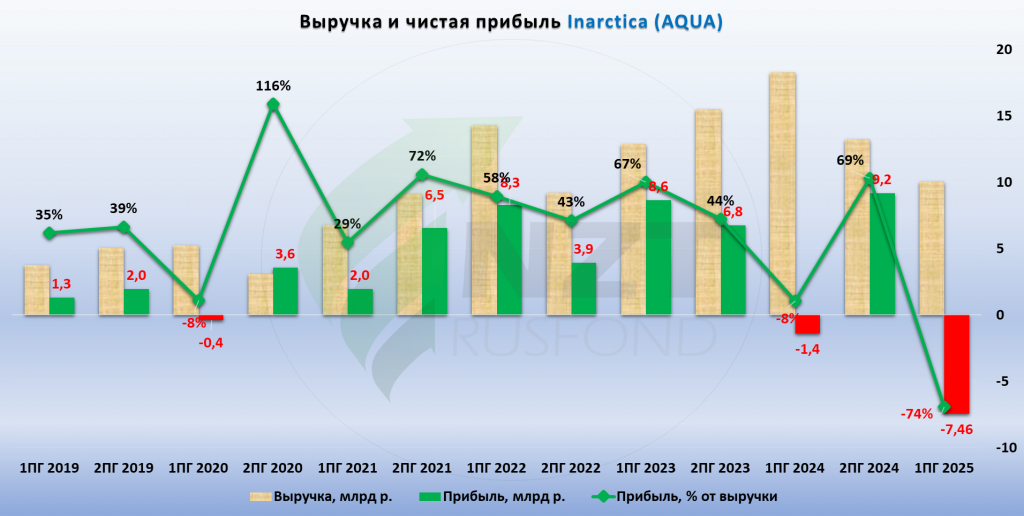

По итогам 1 полугодия 2025 года у компании сильно упали операционные и финансовые показатели, зафиксирован убыток, эмитент пропустил уже 2 квартала в выплате дивидендов (ранее платил их стабильно ежеквартально), но акции не спешат особо снижаться, и торгуются дороже, чем в прошлом году, когда финансовое состояние было гораздо лучше, и дивиденды платились регулярно.

Кратко поясню для тех, кто не знает: Инарктика занимается выращиванием и продажей красной рыбы, эту компанию можно отнести к производственному направлению потребительского сектора. Ее производство специфическое и высокорентабельное, рентабельность обычно составляет 30-40%, а иногда и выше.

Но в то же время, такое производство подвержено высоким биологическим рискам (а попросту - вымиранию выращиваемой рыбы). И такие риски периодически реализовываются. Так они реализовались и в прошлом году: из-за сильного мора рыбы упал ее вылов и, соответственно, продажи.

Производственный цикл составляет 2 года, таким образом, рыбное поголовье восстановится только в следующем году, а в этом наблюдается его просадка, что поясняет компания в своем отчете.

Ну а пока из-за сильного падения вылова рыбы (на 48%) и выручки (на 45%) Инарктика ушла в самые сильные убытки за долгие годы - почти 7,5 млрд. рублей.

Этот убыток можно условно назвать "бумажным", потому что он вызван преимущественно переоценкой рыбы (списанием "выбывшей", так сказать), без учета этой переоценки будет прибыль 0,8 млрд, что тоже мало.

Так или иначе, из-за убытка, пусть временного и бумажного, компания приостановила выплаты дивидендов.

Новая биомасса с мальков, запущенных в прошлом году на замену "выбывшей" рыбе, уже подрастает, и начнет реализовываться в следующем году, пройдя производственный цикл - показывает компания.

Чистый долг компании почти не меняется, но долговая нагрузка (соотношение к EBITDA) заметно выросла из-за падения EBITDA по вышеописанным причинам. При этом она далека от критичной, и вероятно, далее будет снижаться с ростом EBITDA.

Менеджмент компании настроен оптимистично, сохраняет планы наращивания биомассы до 60 тыс. тонн в перспективе нескольких лет (в след. году она вырастет только до 30 тыс. тонн, если все пойдет по плану).

И сохраняет планы по высокой операционной рентабельности на уровне 40%.

Инарктика модернизирует свои рыбные заводы и локализует производство (строя собственный кормовой завод, например).

Ну и постоянно разрабатывает и совершенствует систему снижения биологических рисков такими мерами как страхование рыбы, вакцинация, использование систем очистки, зарыбление кластерами (небольшими партиями) и т.д.

Как видим, это не сильно помогает, но работа ведется.

Что с акциями?

Сейчас они стоят 600 рублей, с начала года показывают снижение на фоне снижения финансовых показателей, отказа от дивидендов.

Однако если посмотреть более глобальный график, то видно, что в прошлом году акции снижались еще сильнее - ближе к 500 рублям (как раз, там я их активно покупал).

Таким образом, полагаю, что в нынешней ситуации у них еще есть потенциал снижения, хотя и текущая цена довольно привлекательна, если смотреть на долгую перспективу (хотя бы на год вперед).

Я отношу акции Инарктики к категории акций со средними, растущими, часто выплачивающимися дивидендами и потенциалом роста.

Сам начал их понемногу покупать с цены еще 800 рублей за акцию, ускоряясь по мере приближения к 700. Если бы не реализация "биологических рисков", они бы вряд ли падали сильнее.

Но когда эти риски реализовались, я сделал паузу в покупках, подождал, пока упадут посильнее и начал активно усредняться дешевле 600 рублей, пользуясь возможностью. Что привело к формированию средней цены в портфеле 653,50.

Сейчас эти акции показывают в портфеле просадку 8%, с учетом ранее выплаченных дивидендов дают положительный результат.

Мне нравится бизнес Инарктики, их подход к акционерам, дивидендная политика, и я намерен держать эти акции дальше, несмотря на все "биологические риски".

Сейчас, с учетом такой сильноубыточной отчетности и пока далеких и туманных перспектив возврата финрезультатов на прежний уровень, полагаю, что акции Инарктики должны стоить дешевле.

Поэтому планирую докупать их, дальше снижать среднюю, только если цена опустится еще процентов на 10 (в район 550 рублей).

В целом, текущая цена по этому эмитенту, с учетом сложившейся ситуации, сейчас высокая и не очень логичная, как и по многим другим. Упадет ли она - не знаю, это зависит не от моего восприятия, а от восприятия рынка.

Это мое мнение и мой план действий, а не индивидуальная инвестиционная рекомендация.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.