КАМАЗ, российский производитель грузовиков, переживает не лучшие времена.

Отчет за первое полугодие 2025 года выглядит катастрофическим, а в условиях усиления конкуренции со стороны китайских брендов будущее компании представляется туманным.

Привлекательны ли облигации КАМАЗ? В этой статье мы в этом разберёмся.

Данная статья не является индивидуальной инвестиционной рекомендацией. Я буду предоставлять лишь анализ и своё мнение. Я ни кого не призываю к покупке каких-либо ценных бумаг.

Давайте начнём!

Основные характеристики облигаций КАМАЗ (серия БО-П15):

Основные характеристики облигации (серия БО-П15):

- Номинал: 1000 руб.

- Дата погашения: 10 июня 2027 г.

- Доходность: 16.38%

- Купон: Постоянный, выплаты раз в месяц

- аферта: нет

- Кредитный рейтинг: AA-(RU) от АКРА (на момент составления отчета)

По структуре вроде нормальная облигация. Кредитный рейтинг хороший, доходность приемлемая.

Однако, нам стоит проанализировать компанию дальше и всё встанет на свои места.

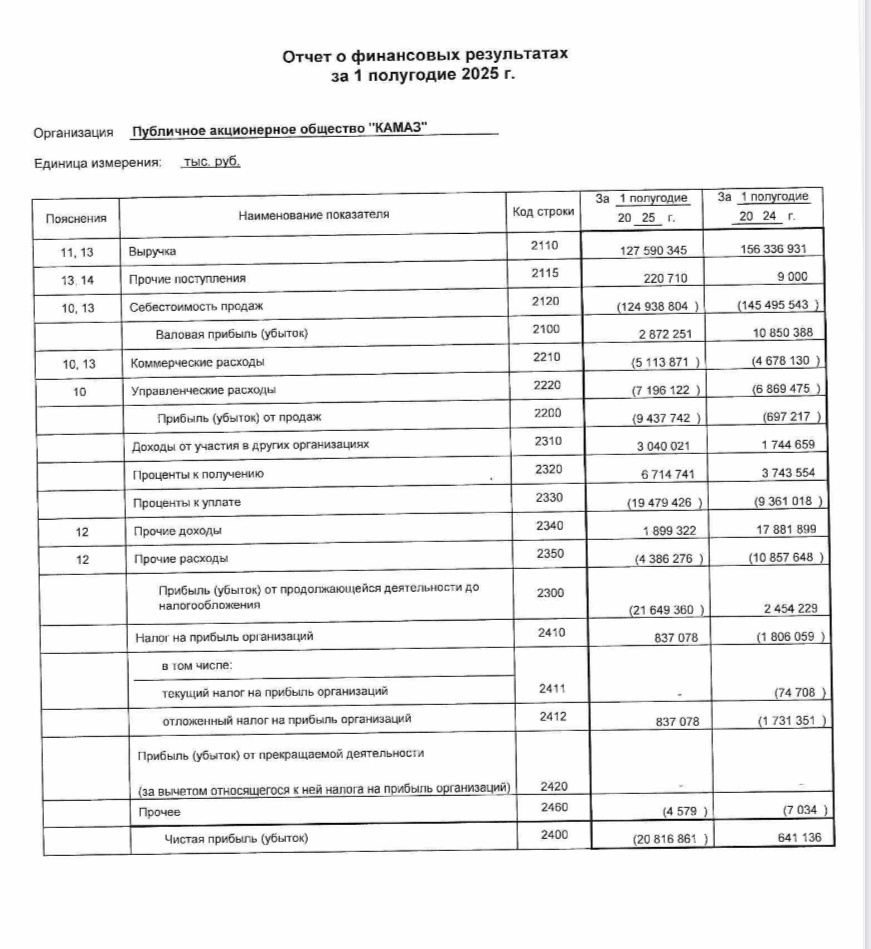

Ключевые показатели по РСБУ за 1-е полугодие 2025: Безрадостная картина

- Чистый убыток: 30,9 млрд рублей (в прошлом году – прибыль 3,7 млрд рублей)

- Выручка: Снизилась на 18%, почти до 154 млрд рублей

- Себестоимость продаж: 137,9 млрд рублей (-10% г/г)

- Валовая прибыль: Сократилась более чем вдвое, до 16,02 млрд рублей

- Операционный убыток: 18,15 млрд рублей (в прошлом году – прибыль почти 15 млрд рублей)

- Чистый долг: Снизился до 141,8 млрд рублей (с 163 млрд рублей на конец прошлого года)

Для меня плохой отчёт. Почти все показатели упали из-за падения продажи грузовиков. Компания вышла в чистый убыток.

Радует только снижение чистого долга из-за оптимизации долговой нагрузки.

Сейчас КамАЗ откровенно переживает кризис. Из-за жёсткой денежно кредитной политики спрос на грузовики падает. Данные автостата:

Так ещё и давит конкуренция со стороны китайских брендов.

КамАЗ переводит сотрудников на 4-х дневную неделю, заводы останавливают конвейеры. Всё это откровенно указывает на масштабный кризис в компании.

Свет в конце тоннеля?

К 2026 году ДКП может смягчиться. Начинается цикл снижения ключевой ставки. Данные банка России:

В июле росстандарт запретил ввоз в страну и реализацию некоторых китайских грузовиков из-за выявленных нарушений.

Однако для восстановления показателей компании потребуется время, а запасы прочности КАМАЗа истощаются.

Что с кредитным рейтингом

Несмотря на хороший кредитный рейтинг, рейтинговое агентство АКРА понизило кредитный рейтинг КАМАЗА до уровня -AA.

Вывод: привлекательны ли акции КАМАЗА?

Для меня на данный момент облигации КАМАЗа не выглядят привлекательным инструментом для инвестиций.

Компания сейчас скорее выживает, чем живет, а для восстановления ей потребуется значительная гос поддержка.

Доходность облигаций не является достаточно высокой для компенсации рисков.

На рынке можно найти более надежных эмитентов с более высокой доходностью.

Надеюсь вам понравилась данная статья и вы узнали много полезного и интересного.

Подписывайтесь на канал, чтобы узнать много полезного про инвестиции.

Читайте также:

До скорых встреч!