Фух, ну вот мы добрались и до затратного метода. Кажется, что в законодательстве он описан достаточно хорошо и подробно, но вопросов в нем тоже много. Начнем с того какие правила формирования прибыли существуют и как их использовать.

На большинство вопросов нам ответит когда-то революционное, а сейчас уже такое привычное Постановление Правительства РФ от 2 декабря 2017 г. № 1465, пункт 54:

При определении цены на продукцию, указанную в пункте 6 настоящего Положения, с применением затратного метода в соответствии с разделом II настоящего Положения размер плановой рентабельности (прибыли) в составе цены на указанную продукцию устанавливается в размере суммы: не более 1 процента плановых привнесенных затрат и не более 25 процентов плановых собственных затрат организации на поставку (включая производство) продукции, но не менее 10 процентов плановых собственных затрат организации на поставку (включая производство) продукции.

При этом для головного исполнителя (исполнителя) в случае, если доля его собственных затрат в себестоимости продукции составляет 20 процентов и более, плановая рентабельность (прибыль) не может быть менее 5 процентов себестоимости продукции.

Давайте разберемся по порядку и начнем с принципов применения максимального процента рентабельности, в народе известным как «25+1». Звучит он как «…не более 1 процента плановых привнесенных затрат и не более 25 процентов плановых собственных затрат организации». Это означает, что каким бы ни был наш контракт (услуги или поставка товара), мы берем нашу себестоимость, раскладываем ее по статьям затрат и на каждую статью (а иногда и вид затрат) «накручиваем» свой процент прибыли в зависимости от того, к каком типу она относится (собственные или привнесенные). А общая прибыль по контракту формируется как сумма прибылей по всем статьям затрат.

Обратите внимание, что ограничения по прибыли звучат как «не более», соответственно «менее» тоже вполне возможно. Прибыль не обязана быть 25%+1%, она может быть и 20% и 15% и ниже. Все это укладывается в понятие «не более». Кто определяет какой конкретно она будет? Это сложный вопрос, в этом участвуют все стороны, существуют разные особенности, но на практике чаще всего никто не запрещает ей быть максимальной.

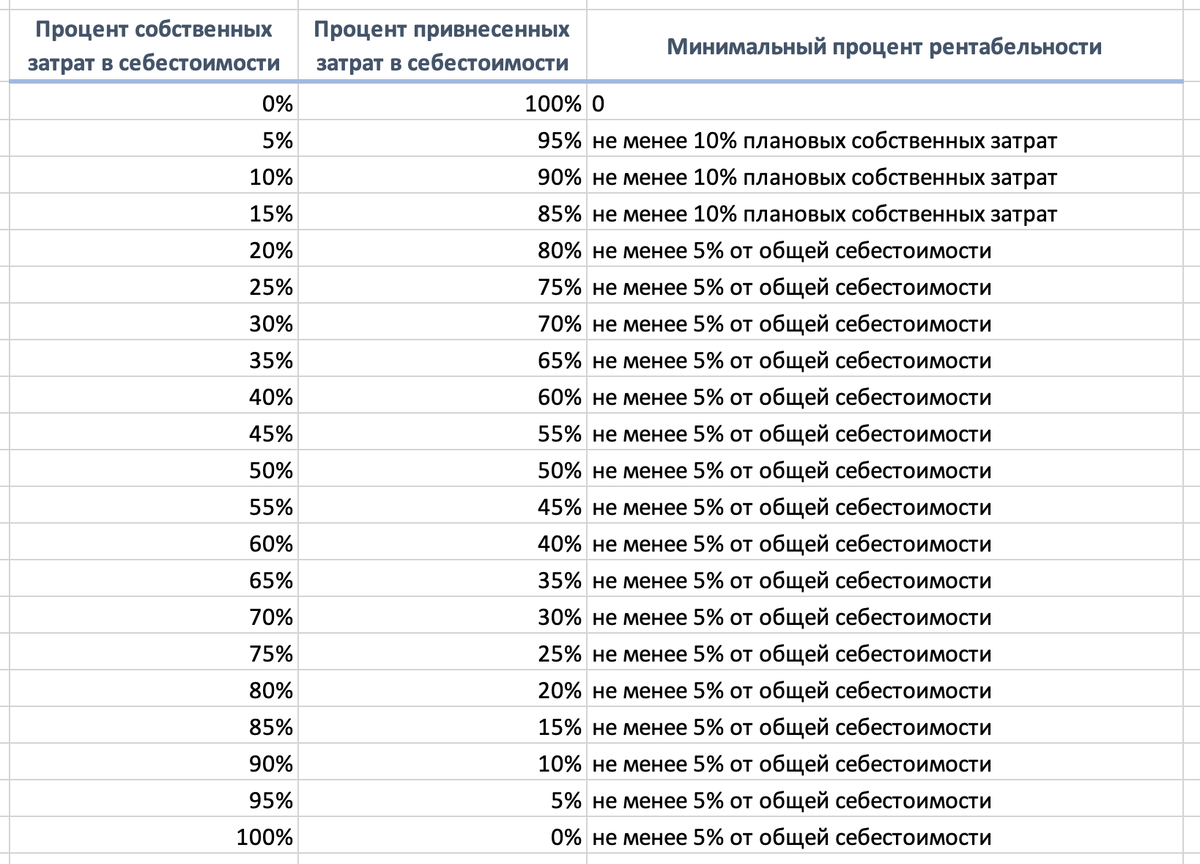

К счастью, в цитате выше помимо «не более» есть еще и «не менее». Чтобы понять, как правильно применить минимальный размер рентабельности мы должны взять нашу себестоимость и посчитать процент собственных затрат в ней. Для наглядности собрала все вам в таблицу.

Заметьте, что при перепродаже товара у вашей организации чаще всего присутствуют только 100% привнесенные затраты (закупка товара), соответственно, при использовании затратного метода ценообразования минимальный процент рентабельности для вас в таком случае 0. Это означает что при спорах в части цены и рентабельности опереться на минимальную норму в данном случае не получится. Но, во-первых, затратный метод и не основной для торговли, а во-вторых, у вас также могут быть и собственные затраты в составе цены (на которые вы можете применить уже не 1% прибыли, а 25%), мы уже обсуждали разные варианты ранее.

А теперь самое важное: все то, что мы обсудили выше, все это относится только к плановой рентабельности. К вашей фактической прибыли это отношения не имеет. Фактическая прибыль может быть как выше, так и ниже вашей плановой рентабельности, а может и отсутствовать вовсе. Это подтверждается и 4 абзацем пункта 54 Постановления Правительства 1465:

Предусмотренный настоящим пунктом размер рентабельности (прибыли) является плановым….

А также рассмотрим пункт 57 нашего Постановления Правительства 1465:

57. В случае если в результате выполнения государственного контракта (контракта) на поставку продукции, указанной в пунктах 6 и 8 настоящего Положения, или его этапов по цене, сформированной в установленном порядке, фактическая рентабельность (прибыль) превысила размер плановой рентабельности (прибыли) и при этом условия государственного контракта (контракта) выполнены в полном объеме, то такое превышение не является основанием для пересмотра фиксированной цены продукции, твердой цены государственного контракта (контракта), а фактическая рентабельность (прибыль) не ограничивается величиной плановой рентабельности (прибыли), учтенной в цене продукции, поставляемой по государственному контракту (контракту).

Конечно, о случаях, когда фактическая рентабельность превысила плановую лучше поговорить отдельно, это большая тема, занесу ее к себе в список. А если у вас еще остались вопросы о применении рентабельности в затратном методе, давайте разберем и их.

Уважаемые коллеги и дорогие читатели!

Не хочу менять тот формат, который сложился в этом блоге, поэтому дополнительно к блогу в Дзэн, я решила завести Телеграмм-канал.

На Дзэне, как всегда, еженедельно будут выходить тематические статьи и будет формироваться база знаний. А в Телеграмм-канале, помимо тех же статей, я буду публиковать неформатные новости и короткие сообщения.

Кому удобно работать в Телеграмме, присоединяйтесь ко мне там.