В прошлой статье мы обсуждали какие границы прибыли существуют в затратном методе и как с ними работать. Напомним, что нам необходимо разложить по статьям затрат себестоимость нашей продукции, а дальше на каждую статью затрат (в зависимости от того, к какой группе она относится) добавить прибыль в процентном отношении от нее. Для собственных это до 25%, а для привнесенных до 1%. Если у вас нет каких-то лимитов или ограничений, то берите максимум.

За определением собственных и привнесенных затрат мы идем в пункт 2 Постановления Правительства 1465

"привнесенные затраты" - затраты на приобретение товаров, работ, услуг, а также на оплату налогов и сборов, связанных с приобретением таких товаров, работ, услуг, включаемые в себестоимость продукции в составе прямых затрат. К привнесенным затратам не относятся командировочные расходы;

"собственные затраты" - разница между себестоимостью продукции и привнесенными затратами

Обратите внимание, что к привнесенным затратам относятся только прямые затраты, соответственно накладные расходы (как косвенные) относятся к собственным затратам.

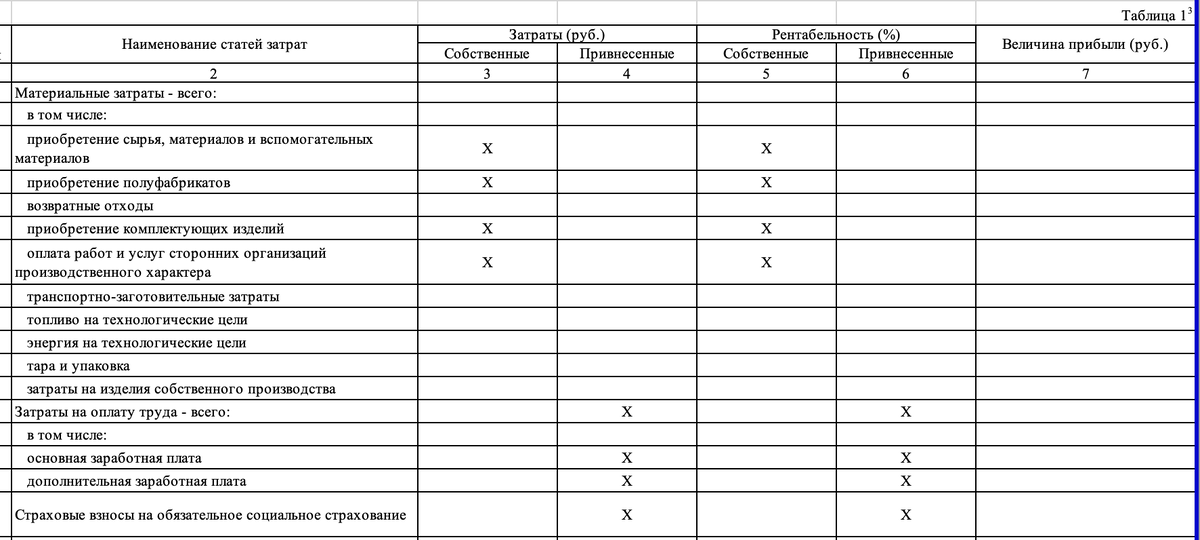

А сейчас расскажу вам что-то, только тссс: если сомневаетесь, то в качестве «шпаргалки», можете использовать форму 20 Приказа ФАС РФ от 16.12.22

№ 995/22. Не буду приводить всю, ее легко найти в открытом доступе, приведу кусочек, чтобы показать ее принцип:

В форме видно, где подразумевается внести значения прибыли, в собственных или привнесенных затратах, а из прошлой статьи мы уже знаем какой она должна быть.

Заметьте, для некоторых статей нет отнесения к той или иной группе, т.к. они могут быть комбинированным. Такие статьи вам необходимо либо самостоятельно отнести к одной группе, либо разбить их на две группы в соответствии с их составом, естественно подробно описав такое разделение.

А общая сумма прибыли по контракту сформируется у вас в статье итого, когда вы просуммируете прибыль по всем статьям затрат.

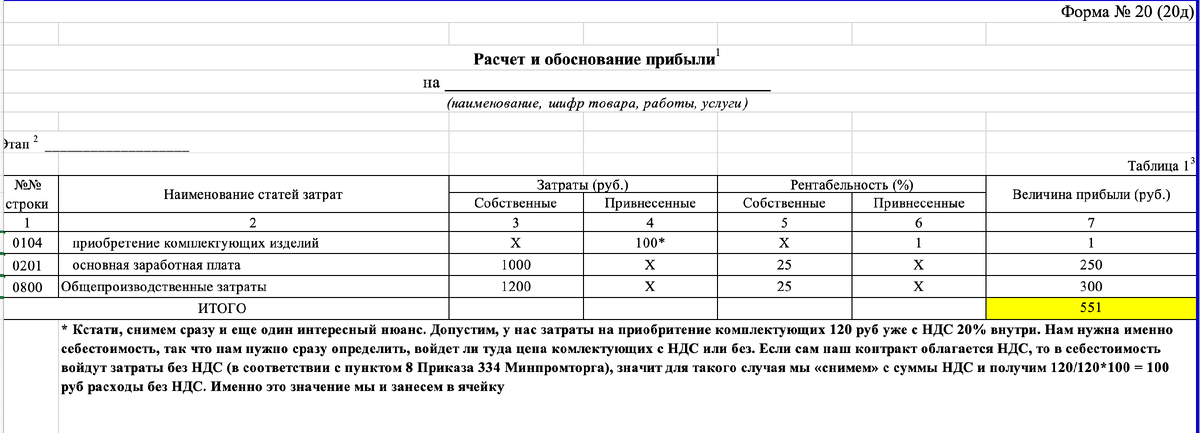

Лично мне всегда гораздо понятнее смотреть как работают принципы на примерах и цифрах, так что напоследок предлагаю простенько заполнить форму 20 и рассчитать прибыль для некоторых статей:

Уважаемые коллеги и дорогие читатели!

Не хочу менять тот формат, который сложился в этом блоге, поэтому дополнительно к блогу в Дзэн, я решила завести Телеграмм-канал.

На Дзэне, как всегда, еженедельно будут выходить тематические статьи и будет формироваться база знаний. А в Телеграмм-канале, помимо тех же статей, я буду публиковать неформатные новости и короткие сообщения.

Кому удобно работать в Телеграмме, присоединяйтесь ко мне там.