М.Видео опубликовала отчётность за полугодие — и рынок облигаций сразу показал, что думает об этих цифрах. Это классический пример того, как высокие процентные ставки душат ритейл с тонкой маржой. Разбираемся на цифрах, рисках и что делать дальше.

Всех категорически приветствую дамы и господа инвесторы и желающие ими стать.

Сегодня разберём, почему у М.Видео отрицательный капитал уже второй год, как процентная нагрузка превратила прибыльный бизнес в убыточный и что это означает для держателей облигаций.

Дальше - конкретные действия и триггеры, за которыми нужно следить.

(ЦРКИ "Интерфакс" ссылка на отчёт тут)

Основные метрики МСФО за 6М25

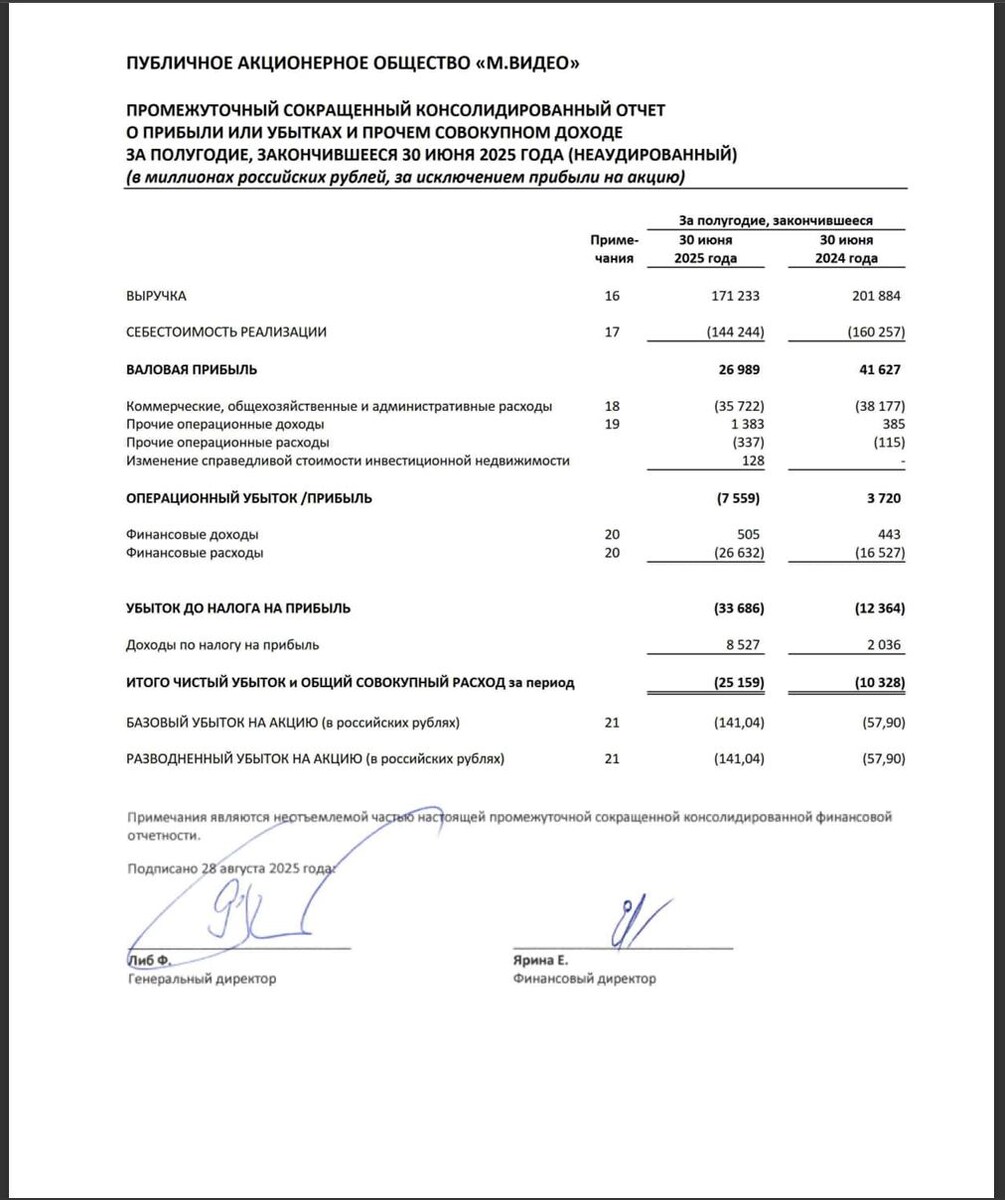

- Выручка: 171,2 млрд руб. (-15,2% г/г).

Серьёзное падение выручки на фоне снижения потребительского спроса. Рынок бытовой техники и электроники показывает двузначное снижение по ключевым категориям.

- Себестоимость: 144,2 млрд руб. (-10% г/г).

- Валовая прибыль: 27,0 млрд руб. (-35,2% г/г).

Критическое сжатие валовой маржи - с 20,6% до 15,8%. Это говорит о ценовом давлении и неспособности поддерживать рентабельность.

- Опер. убыток: 7,6 млрд руб. (против прибыли 3,7 млрд г/г).

Операционная деятельность стала убыточной. Разворот на 11,3 млрд рублей.

- Финрасходы: 26,6 млрд руб. (+61% г/г).

Вот главная проблема - процентные расходы выросли в полтора раза и полностью «съедают» операционку.

- Чистый убыток: 25,2 млрд руб. (против убытка 10,3 млрд г/г).

Убыток увеличился в 2,4 раза. Компания теряет по 4,2 млрд рублей каждый месяц.

Сегменты (что происходит внутри):

«Все направления проседают, но неравномерно - больше всего давит снижение спроса на крупную бытовую технику и смартфоны»

❗Вывод по прибыльности:

Компания находится в состоянии острого финансового кризиса.

Операционная деятельность убыточна, а финансовые расходы превратили управляемые проблемы в катастрофу.

Раз операционка в минусе, а проценты зашкаливают - давайте проверим баланс и долговую нагрузку.

ДОЛГОВАЯ НАГРУЗКА И ЛИКВИДНОСТЬ

- Кредиты и займы (долгосрочные): 5,7 млрд руб.

- Кредиты и займы (краткосрочные): 99,5 млрд руб.

КРИТИЧНО! Практически весь долг - краткосрочный и требует рефинансирования в ближайшие 12 месяцев.

- Общий процентный долг: 105,2 млрд руб. (-3% г/г).

- Обязательства по аренде: 60,4 млрд руб.

- Денежные средства: 5,9 млрд руб. (-74% г/г).

Ликвидности хватает на покрытие 6% краткосрочного долга. Это критически мало.

- Чистый долг: 99,3 млрд руб.

❗Вывод по долгу:

Структура долга катастрофическая. 95% процентного долга - краткосрочный, при минимальной ликвидности. Компания полностью зависит от возможности рефинансирования.

- Текущие активы: 172,10 млрд руб.

- Текущие обязательства: 284,99 млрд руб.

- Коэффициент текущей ликвидности: 0.60

*давит не только стоимость денег, но и структура оборотки. Текущих активов меньше текущих обязательств, кэш тонкий, краткосрочный долг большой, на аренде тоже тяжело.

А теперь к самой болезненной теме - капитал и покрытие процентов

ПЛАТЕЖЕСПОСОБНОСТЬ И КАПИТАЛ

Совокупный капитал: -7,1 млрд руб. (против -20,4 млрд на конец 2024).

Несмотря на докапитализацию на 31,8 млрд руб., капитал остаётся отрицательным из-за накопленных убытков.

- EBITDA: 3,8 млрд руб. (против 6,5 млрд г/г).

- Покрытие процентов: EBITDA/проценты = 0,14x.

Процентные платежи в 7 раз превышают операционную генерацию денег. Это технически неплатёжеспособность.

- Коэффициент текущей ликвидности: 0,60 (172 млрд / 285 млрд).

❗Вывод по платёжеспособности:

Баланс компании демонстрирует признаки финансовой неустойчивости. Отрицательный капитал, критически низкое покрытие процентов и слабая ликвидность.

Что это означает в динамике и куда движется тренд

ТЕНДЕНЦИЯ И ЧТО ЭТО ВСЁ ЗНАЧИТ

- Валовая маржа рухнула.

С 20,6% до 15,8% - это структурная проблема, а не временные трудности.

- Процентная удавка.

Финрасходы выросли на 61%, съедая всю операционную прибыль и превращая её в глубокий убыток.

- Ключевая проблема — стоимость денег (где-то это мы уже с вами слышали да? Разбор преддефолтной АО "Монополия" делал в этой статье).

При долге 105 млрд и средней ставке ~25% компания платит около 26 млрд процентов в год против EBITDA в 7-8 млрд.

- Рефинансирование как единственный способ выживания.

99,5 млрд краткосрочного долга нужно перекредитовать, но под ещё более высокий процент.

- Докапитализация не помогла.

Несмотря на вливание 31,8 млрд от акционеров, капитал остаётся отрицательным из-за операционных убытков.

Ситуацию усугубляет снижение спроса в сегменте БТиЭ: сама компания в релизе признаёт слабость рынка и падение GMV/выручки в полугодии.

16 июля 2025 ACRA понизила рейтинги ПАО «М.Видео» и облигаций ООО «МВ Финанс» до BBB+(RU), прогноз стабильный.

Причина — ухудшение финансовых метрик и покрытие фиксированных платежей.

В марте 2025 «Эксперт РА» подтверждал ruA, но уже с негативным прогнозом.

Переходим к рискам - где могут стрельнуть по срокам и ковенантам

РИСКИ

- Риск ковенантов и рефинансирования

Компания нарушила ряд финансовых ковенантов по кредитным соглашениям. Банки имеют право досрочного взыскания, но пока не воспользовались им.

Время реализации риска: ближайшие 6-12 месяцев при очередной проверке ковенантов.

- Критическая процентная нагрузка

При текущих ставках 23-26% по новым займам и объёме долга 105 млрд процентные расходы составляют 25-27 млрд в год против EBITDA 7-8 млрд.

Это математически неустойчиво.

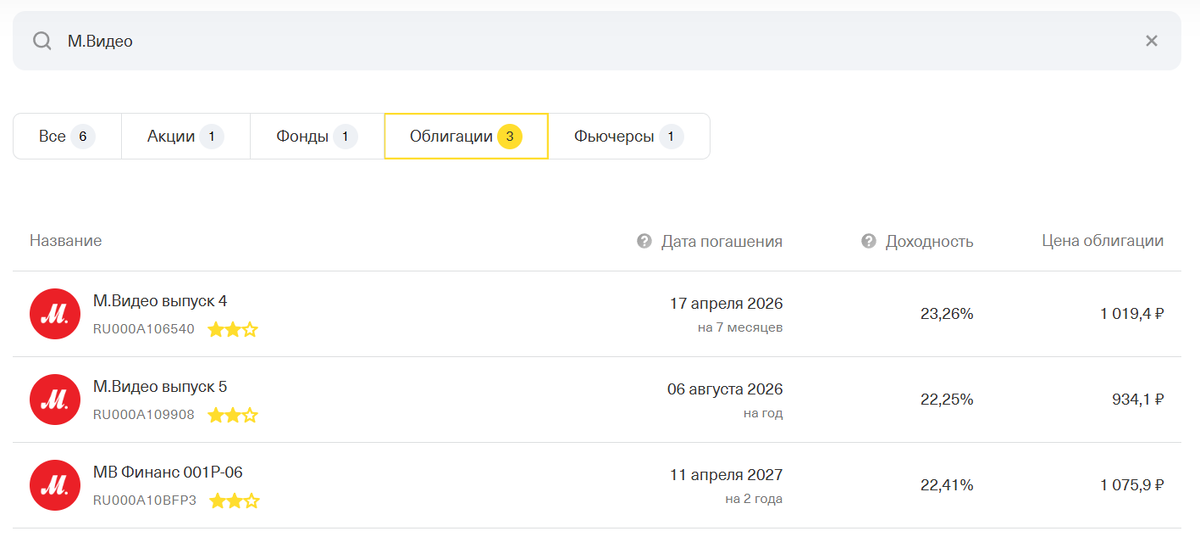

- График погашений облигаций

МВ ФИН 1Р4: погашение 17.04.2026

МВ ФИН 1Р5: погашение 06.08.2026

МВ ФИН 1Р6: погашение 11.04.2027

Основные объёмы концентрируются в 2026-2027 годах.

Структурные проблемы бизнеса:

- Падение рынка БТ&Э продолжается.

- Высокая конкуренция с маркетплейсами.

- Избыточная арендная нагрузка при снижении трафика.

А что говорит рынок облигаций - реакция была мгновенной

Реакция облигаций на отчетность

После публикации отчётности 28 августа доходности по всем сериям выросли:

- МВ ФИН 1Р4 (до 2026): с 20-22% до 25-27%

На момент написания статьи доходность находится на уровне: 23,5%.

- МВ ФИН 1Р5 (до 2026): с 35-37% до 38-40%

На момент написания статьи доходность находится на уровне: 35,6%.

- МВ ФИН 1Р6 (до 2027): с 22-24% до 24-26%

На момент написания статьи доходность находится на уровне: 22,4%.

Логика рынка простая: цифры подтвердили худшие опасения. Операционный убыток плюс критическое покрытие процентов равно повышенный риск дефолта.

Особенно пострадала 5-я серия с плавающим купоном — её доходность подскочила до 40%, что говорит о серьёзных сомнениях в способности компании дотянуть до погашения.

❗Вывод по облигациям:

Рост доходностей абсолютно адекватен. Рынок переоценивает кредитные риски в сторону ухудшения, и это обоснованно.

Теперь к практическим действиям — что делать держателям и потенциальным покупателям

КАК ДЕЙСТВОВАТЬ (*не ИИР)

- Если есть в портфеле

Не усреднять на всю катушку, особенно на эмоциях.

Мониторить квартальную отчётность за 9М25 и новости по рефинансированию. Критично видеть разворот в операционном потоке и стабилизацию кредиторки.

По коротким сериям (1Р4, 1Р5) до 2026: риск-профиль чуть лучше за счёт меньшей дюрации, но всё равно критичный.

Для контроля риска проще держать более «короткий» флоатер 001P-05 до 08.2026, чем «длинный» фикс 001P-06 до 04.2027, но флоатер более чувствителен к ключевой ставке.

⚡ РИСК МЕНЕДЖМЕНТ

Лимит на эмитента строго до 1-2% портфеля, диверсификация по срокам, постоянный мониторинг новостей по ковенантам и рефинансированию.

- Если планируется покупка на падении

Это кейс повышенного риска. YTM привлекательные, но они платят за слабую операционку и тонкую ликвидность.

Для агрессивных инвесторов: возможна минимальная позиция в короткие выпуски для спекулятивной игры на волатильности.

Для консервативных: проходить мимо до кардинального улучшения покрытия процентов или реструктуризации долга.

Триггеры к «зелёному свету»: снижение чистого оттока по операционке, рост валовой маржи, стагнация или снижение краткосрочных кредитов, отсутствие новых негативных действий со стороны рейтинговых агентств.

Расскажу, что делаю у себя - без лишнего героизма

ЧТО ДЕЛАЮ Я

В моих портфелях доля М.Видео минимальная — около 1,5%, и то только для мониторинга ситуации.

В публичном портфеле «Бородатая копилка», облигации М.Видео отсутствуют.

Цифры показывают, что компания находится в предбанкротном состоянии, и только внешняя поддержка акционеров пока её держит на плаву.

БУДЬТЕ ПРЕДЕЛЬНО ОСТОРОЖНЫ И ВНИМАТЕЛЬНЫ СОВЕРШАЯ СДЕЛКИ ПО ЭТИМ БУМАГАМ.

Переход: *« Подводим итоги — выделяем главное из этого разбора».

ВЫВОД и МОЁ МНЕНИЕ

Наблюдаем классический финансовый кризис высокозакредитованного ритейлера:

- Операционный убыток 7,6 млрд против процентных расходов 26,6 млрд.

- Отрицательный капитал при докапитализации 31,8 млрд.

- Покрытие процентов 0,14x - это технически неплатёжеспособность.

- 95% долга краткосрочного при минимальной ликвидности.

Без кардинального снижения процентных ставок или глубокой реструктуrизации долга риск дефолта в горизонте 12-18 месяцев критически высок.

Высокие купоны не компенсируют риски полной потери капитала. Компании необходима либо масштабная финансовая помощь акционеров, либо реструктуризация долга с участием кредиторов.

Это учебный пример того, как высокие ставки ЦБ убивают закредитованный ритейл.

Но! Как всегда, есть жирное, НО!

Учитывая кому принадлежит компания и весеннюю докапитализацию на 30 млрд руб., плюс отдельный займ 8,5 млрд руб. от структуры основного акционера (CapitalGard) на общекорпоративные цели и оборотку.

Это снижает краткосрочный дефолт-риск, потому что закрывает кассовые разрывы и даёт «подушку» под купоны/рефинанс. Но это не гарантия в правовом смысле, а управленческое решение - его нужно регулярно перепроверять.

Параллельно на рынке были разговоры о возможной смене контроля в пользу ПСБ. Если госбанк действительно зайдёт, вероятность дальнейшей поддержки повысится (рефинанс, «длинные» деньги, возможная консолидация), что в теории снижает вероятность жёсткого дефолта.

Но итог для держателей облигаций зависит от условий сделки и ковенантов - автоматического «хэппи-энда» это не обещает.

Также китайцы активизировались в этом направлении, что так же может внести существенные коррективы в расклад дел.

Завершение

У М.Видео слабая динамика полугодия: падение выручки, сжатие валовой маржи, тяжёлые проценты и отрицательная ликвидность по коротким обязательствам. Собственный капитал отрицательный, операционный кэш-флоу в минусе, рейтинги понижены.

Это объясняет, почему рынок требует премию 26–40% по бондам.

Без улучшения оборотки и маржи рынок по-прежнему будет держать риск-премию высокой.

Это был честный разбор без розовых очков по одному из крупнейших ритейлеров России.

Если было полезно - жми лайк, подпишись на канал, чтобы не пропускать новые выпуски.

И вопрос к вам: Есть ли в ваших портфелях облигации М.Видео и что собираетесь с ними делать - продавать, ждать квартальной отчётности или докупать на просадках?

Жду ваших ответов ниже, под этим материалом.

Огромное вам спасибо за внимание!

Всем удачи, финансов в кэш, уверенного роста и до скорой встречи.

Пока-пока.

Все представленные материалы, личное мнение, прогнозы, аналитика, сделки по финансовым инструментам, операции с ценными бумагами - не является индивидуальной инвестиционной рекомендацией и публикуется исключительно в информационно-развлекательных целях. Будьте предельно осторожны совершая любые операции на бирже, не имея достаточной информации, знаний и опыта.