АО "Монополия" 29.08.2025 года опубликовала финансовую отчётность по МСФО за 6 месяцев 2025 года... Инвесторы насторожились, облигации начали падать и возможно дальше это падение усилится...

Всех категорически приветствую дамы и господа инвесторы!

Выходные - это не повод чтобы отдыхать.

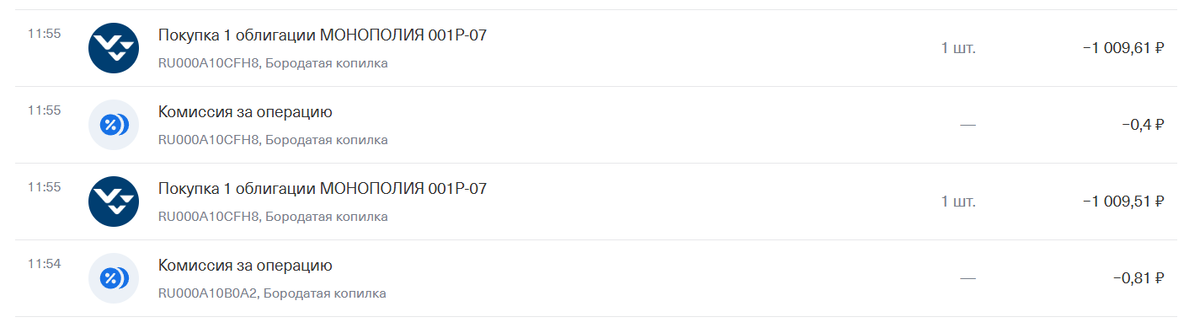

Особенно когда накануне покупаешь облигацию, а эмитент затем решает опубликовать отчётность, да и само собой, далеко не самую лучшую.

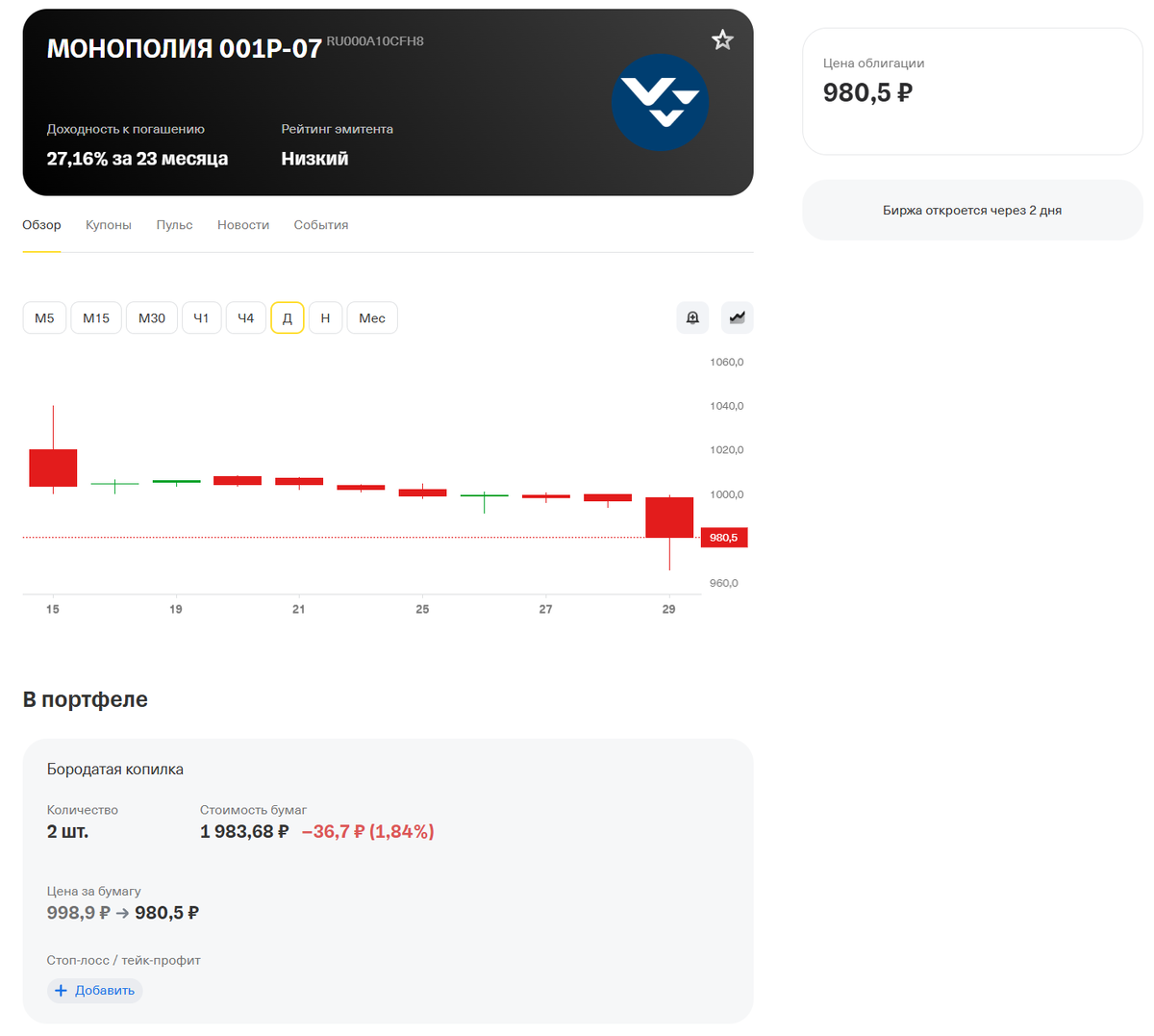

Облигации особенно купленный последний выпуск 001Р-07 "приупали" на этой отчётности, давайте разбираться, что там могло напугать некоторых инвесторов.

(ЦРКИ "Интерфакс" ссылка на отчёт тут)

Основные метрики МСФО за 6М25

- Выручка: 24,13 млрд руб. (-18,5% г/г).

*резкое падение выручки, особенно в сегментах "Монополия Грузы" и "Монополия Тракинг", что свидетельствует о сильнейшем ценовом давлении и потере рынка.

Сегменты по выручке (динамика г/г): мультисервис 9,90 млрд (-9%), тракинг 3,03 млрд (-33%), грузы 5,24 млрд (-48%), бизнес 5,65 млрд (+47%), умная логистика 0,30 млрд (+91%).

- Себестоимость: 22,83 млрд руб. (-18,3% г/г).

- Валовая прибыль: 1,30 млрд руб. (-22,3% г/г).

*снижение валовой маржи с 5.6% до 5.4%. Низкая маржа для логистики.

- Опер. убыток: 1,09 млрд руб. (-644% г/г).

*критическое ухудшение. Операционная деятельность убыточна.

- Финрасходы: 2,89 млрд руб. (+85% г/г).

- Чистый убыток: 3,18 млрд руб. (в 2,4 раза хуже г/г).

*главная проблема: чистый убыток огромен и более чем в 2 раза превышает показатель прошлого года.

❗️ Вывод по прибыльности:

Компания терпит катастрофические убытки. Операционная деятельность не покрывает даже себестоимость и административные расходы, а финансовые расходы полностью "съедают" компанию.

- EBITDA: 0,44 млрд руб.

- Скорр. EBITDA: 1,70 млрд руб.

- Денежный поток от операц. деятельности: +0,19 млрд руб. (-50% г/г).

ДОЛГОВАЯ НАГРУЗКА И ЛИКВИДНОСТЬ

- Кредиты и займы (долгосрочные): 5,66 млрд руб.

- Кредиты и займы (краткосрочные): 9,15 млрд руб.

*КРИТИЧЕСКИ! Огромная краткосрочная задолженность.

- Облигации (в составе долга): ~4.8 млрд руб. (+380% г/г).

- Общий долг: 14,81 млрд руб. (+270% г/г).

*компания активно занимает на рынке облигаций под высокий процент.

- Денежные средства на конец периода: 0,49 млрд руб. (+106% г/г).

*не покрывают и 5% краткосрочного долга.

- Чистый долг: 17,22 млрд руб. (+27,5% г/г).

❗️ Вывод по долгу:

Компания технически неплатежеспособна. Краткосрочные обязательства многократно превышают ликвидные активы. Долговая нагрузка несовместима с текущим уровнем прибыльности.

ПЛАТЕЖЕСПОСОБНОСТЬ и КАПИТАЛ

- Текущие активы: 10,57 млрд руб.

- Текущие обязательства: 18,09 млрд руб.

- Коэффициент текущей ликвидности: 0.58

*КРИТИЧЕСКИ НИЗКИЙ. Значение <1 означает, что компания не может расплатиться по краткосрочным долгам за счет оборотных активов.

- Совокупный капитал (с НКД): -0,50 млрд руб.

*у компании капитал отрицательный. Это усиливает зависимость от кредиторов и стоимости денег, повышает чувствительность к ковенантам и рефинансированию. Сам по себе «минус» по капиталу не равен дефолту, но риск-профиль эмитента становится жестче, а «подушка» тоньше. Основа для разворота - сокращение убытка во 2П25 и подтверждение договорённостей с кредиторами.

❗️ Вывод по платежеспособности:

Баланс компании показывает признаки серьезной финансовой неустойчивости.

ТЕНДЕНЦИЯ И ЧТО ЭТО ВСЁ ЗНАЧИТ

- Маржа сжалась. Валовая прибыль упала быстрее выручки.

При этом финрасходы резко выросли, поэтому каскад в убыток усилился.

Ключевая проблема периода - стоимость денег.

- Проценты «съедают» операционный поток: EBITDA/проценты ~0,15x; даже на скорректированной EBITDA ~0,59x. Покрытие процентов очень слабое.

- Ликвидность поддерживают продажей техники и рефинансированием: активов «к продаже» почти 1,95 млрд руб., плюс после отчётной даты привлекли ~2,1 млрд руб. облигациями.

- Факторинг/финансирование поставок дорогой: ставка 26–32% годовых, но сам объём такого долга к 30 июня заметно сократили (89 млн руб. против 1,81 млрд руб. на конец 2024). Это плюс к управлению обороткой, но проценты по другим долгам всё равно давят.

- Внутри бизнеса сильнее всего просел «Грузы» и «Тракинг», «Бизнес» растёт, но этого пока не хватает, чтобы вытянуть общую маржу.

✋ РИСКИ

- Риск ковенантов и рефинансирования

Компания прямо пишет, что при нарушении ограничительных условий рассчитывает получить от кредиторов письма-отказы, проверка - по состоянию на 30 сентября 2025.

Это явный «дедлайн-триггер» для рынка.

Время реализации риска: ближайшие 6-12 месяцев. Особенно при наличии ковенантов.

- Высокая стоимость долга

Финрасходы за полугодие 2,89 млрд руб., при сохранении ставки эффект продолжит давить на прибыль.

Ставки по новым облигациям (серии 001P-06, 001P-07) составляют 24.75% и 23% годовых. Это очень высокая стоимость заимствований, которая усугубляет долговую пирамиду.

- Пиковый график погашения облигаций

Основные объемы выпущенных облигаций (серии 001P-02, 001P-03, 001P-04) должны быть погашены в 2025-2026 годах.

У компании нет денег для их погашения.

Единственный выход - рефинансирование (выпуск новых облигаций для погашения старых), что будет стоить еще дороже и усилит спираль долга.

- Смена бизнес-модели ("облегченная модель")

Компания пытается продавать активы (технику) в проект "Монополия.Бизнес", чтобы получить ликвидность.

Это не операционная прибыль, а продажа активов. Это временная мера, которая не решает структурных проблем.

📁Реакция облигаций на отчетность

По итогам торгов 29.08, существенной паники не было, уровни доходности высокие, но движения умеренные.

- Сомнения в возможности рефинансирования

Рынок сомневается, что компания сможет разместить новые облигации на сумму, достаточную для погашения старых, особенно на фоне ухудшающихся показателей. Это ведет к продажам.

- Справедливая переоценка

Высокие купоны (24-25%) изначально заложили в цену облигаций высокий риск. Публикация отчета, подтверждающая эти риски, приводит к коррекции цены в сторону ее справедливого значения для столь рискованного эмитента.

❗️ Вывод по облигациям:

Падение является абсолютно адекватной и ожидаемой реакцией рынка. Инвесторы видят, что компания находится в шаге от дефолта, и переоценивают риски.

⚡️ВЫВОД и МНЕНИЕ

АО «Монополия» находится в состоянии острого финансового кризиса. Положительный операционный cash flow (184 млн руб.) тонет в гигантских процентных платежах (2.9 млрд руб.).

Следует избегать этих бумаг. Высокий купон не компенсирует риски полной потери вложений. Компании необходима глубокая реструктуризация долга, возможно, с привлечением новых стратегических инвесторов и списанием части обязательств.

В противном случае реализация рисков дефолта в течение следующего года выглядит крайне вероятной.

Отчетность не вызывает доверия в части допущения о непрерывности деятельности. Заявления руководства о планах по продаже активов и привлечению финансирования выглядят как попытка выиграть время, а не как реалистичный план по спасению компании.

📌КАК ДЕЙСТВОВАТЬ (*не ИИР)

- Если есть в портфеле

Не усреднять на всю катушку. Следить за 30 сентября и отчётностью за 9М. По 1P05 до 12/2026 риск-профиль лучше, чем у 1P06/1P07 за счёт короче дюрации и близкого YTM. Долю в портфеле держать умеренной.

- Если планируется покупка на падении

Для агрессивных инвесторов возможна точечная ставка малыми долями в короткий выпуск 1P05, для консервативных - проходить мимо до подтверждения получения писем-вейверов от кредиторов. и улучшения покрытия процентов.

⚡️ РИСК МЕНЕДЖМЕНТ

Лимит на эмитента 1–2% портфеля, хеджировать сроками и несколькими эмитентами, следить за новостями по залоговому парку и ковенантам.

🎙ЧТО ДЕЛАЮ Я

В Бородатой копилке, облигации Монополия занимают 7,28% (~42500 руб.), для этого портфеля - это крайне много.

Очень внимательно слежу за отчётностью за 9М25 и дальше уже на её основании принимаю дальнейшие решения.

Либо режу долю до минимума в 1-2% (чтобы просто понаблюдать), либо распродаю полностью.

❗️ БУДЬТЕ ПРЕДЕЛЬНО ОСТОРОЖНЫ И ВНИМАТЕЛЬНЫ СОВЕРШАЯ СДЕЛКИ ПО ЭТИМ БУМАГАМ.

Все представленные материалы, личное мнение, прогнозы, аналитика, сделки по финансовым инструментам, операции с ценными бумагами - не является индивидуальной инвестиционной рекомендацией и публикуется исключительно в информационно-развлекательных целях. Будьте предельно осторожны совершая любые операции на бирже, не имея достаточной информации, знаний и опыта.