После тяжелых лет пандемии и геополитических потрясений "Аэрофлот" пытается вернуться в небо.

Есть ли у акций аэрофлота перспективы для роста? Или же есть какие-то риски?

В данной статье мы проанализируем аэрофлот на её инвестиционную привлекательность.

Данная статья не является индивидуальной инвестиционной рекомендацией. Я буду предоставлять лишь анализ и свое мнение. Я ни кого не призываю к покупке каких-либо ценных бумаг.

Давайте начнём!

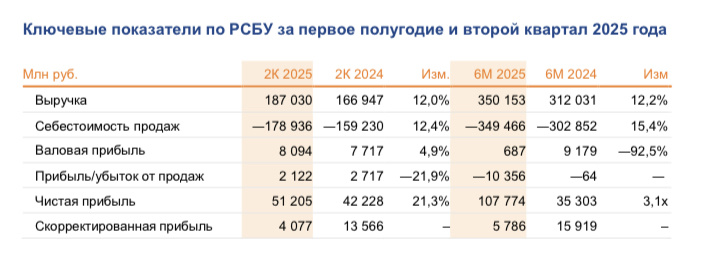

Ключевые показатели за 1-е полугодие и 2 квартал 2025 года:

- Выручка: 187 млрд руб. (+12% к прошлому году)

- Себестоимость продаж: 178,9 млрд руб. (сокращение на 12,4%)

- Валовая прибыль: 8,1 млрд руб. (+4,9%)

- Прибыль от продаж: 2,1 млрд руб.

- Чистая прибыль: 51,2 млрд руб. (+21,3% к прошлому году)

- Скорректированная чистая прибыль: 4,1 млрд руб.

Для меня хороший отчёт. Компания активно наращивает пассажирские и грузовые перевозки, особенно на международных направлениях.

Недавнее введение безвизового режима с Китаем на 30 дней может стать дополнительным стимулом для роста пассажиропотока в поднебесную и аэрофлот выиграет от этого.

Хотя чистая прибыль "Аэрофлота" выросла, этот рост, возможно, обусловлен разовыми факторами, такими как выплаты дивидендов дочерних компаний и курсовые переоценки.

Компания почти не получила демпферные выплаты (выплаты правительства) на топливо, что может увеличить расходы в будущем.

Перспективы компании:

Аэрофлот недавно начал платить дивиденды, впервые с 2019 года. Для меня это позитивная новость, потому-что дивиденды- это отличный инструмент для формирования пассивного потока.

СВО рано или поздно закончится, и в будущем может положительно сказаться на бизнесе компании за счёт восстановления рейсов в Европу и т.д.

Риски

Из основных рисков я выделю рост расходов. Расходы на персонал высокие:

У аэрофлота парк состоит в основном из западных самолётов (Boeing, airbus).

Все эти компании приостановили сотрудничество с аэрофлотом с 2022 года. Из-за этого у компании растут расходы на техническое обслуживание.

Также не стоит забывать про сокращение демпферных выплат на топливо, про которое я говорил ранее.

Вывод: привлекательны ли акции аэрофлота?

Сейчас "Аэрофлот" – неоднозначная компания.

С одной стороны, наблюдается рост пассажиропотока и развитие международных направлений.

С другой – техническое обслуживание остается сложной задачей, а расходы на топливо и персонал растут.

Ещё в апреле я писал про то, что акции аэрофлота мне не нравятся, но я верил, что она восстановится.

И сейчас видно, что она восстанавливается. Я буду следить дальше за компанией и верить, что у неё всё будет хорошо.

Но пока акции аэрофлота я покупать не собираюсь.

Надеюсь вам понравилась эта статья и вы узнали много полезного и интересного.

Подписывайтесь на канал, чтобы узнать много полезного про инвестиции.

Читайте также:

До скорых встреч!