С момента появления закона 115-ФЗ («О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»), а потом еще и закона 161-ФЗ («О национальной платежной системе»), многие банки в буквальном смысле - озолотились.

Действительно, закон 115-ФЗ, как и 161-ФЗ предписывает ограничивать "сомнительные" операции клиентов и от таких клиентов - избавляться.

Но некоторые участники финансового рынка быстро смекнули, что на этом можно неплохо заработать.

На первом этапе, такие банки декларируют абсолютную лояльность потенциальным клиентам: дескать, счета у них можно открыть быстро и, зачастую, дистанционно - без посещения отделения (тем более, что отделений у такого "современного" банка может и не быть вовсе).

Но самое интересное начинается потом.

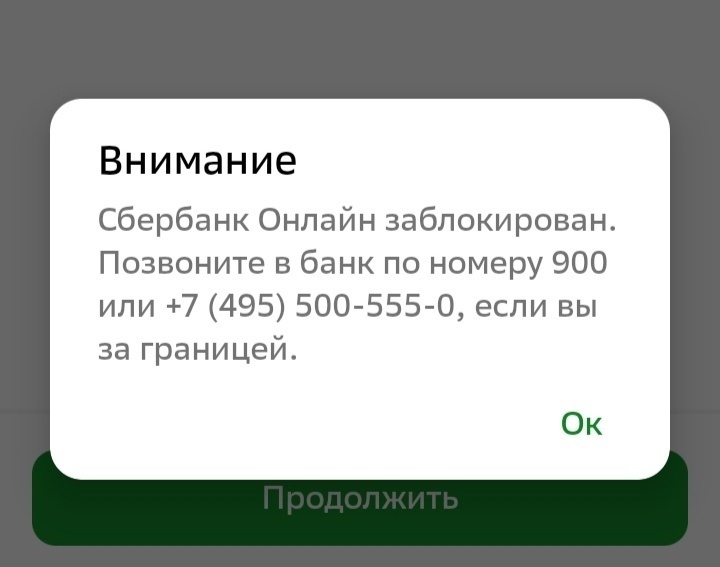

Рано или поздно, клиент совершает операцию, к которой, формально можно придраться - интерпретировать ее как "сомнительную".

Такому "провинившемуся" клиенту блокируют счета и вход в онлайн-банк, ссылаясь на "борьбу с отмыванием" по закону 115-ФЗ. А затем объявляют клиенту, что он банк - категорически не устраивает и счет ему - закрывают.

Но, так как счет - заблокирован, то перечислить остаток с него можно на счет в другом банке, лишь уплатив штраф. Размер которого варьируется (в зависимости от наглости тарифов банка) от 10 до 30 процентов от суммы остатка на счете. К слову, заранее найти информацию о размере такого штрафа, зачастую, невозможно. В перечне тарифов, на руках у клиентов, его точно нет. Как правило, описание этого штрафа можно увидеть только по специальной ссылке на сайте банка, в разделе, не имеющем никакого отношения к тарифам.

На этом этапе клиент может возмущаться, умолять, угрожать - все без толку. Остаток будет "выпущен" из банка только после оплаты штрафа.

Такая ситуация имеет место быть уже, минимум, лет 10-ть.

И все это время предприимчивые банкиры гордо рапортуют о росте "комиссионного дохода", клиенты рвут на себе волосы и стараются такие банки обходить стороной.

Самые рассерженные и упертые ребята идут в суд. Но суды встают на их сторону крайне редко - в уникальных, единичных и в самых вопиющих случаях.

Наконец-то на эту проблему обратил внимание Центральный банк.

И выпустил информационное письмо №ИН-01-59/98 от 26 августа 2025 года.

В своем письме Центральный банк предписывает банкирам, впредь, объяснять клиентам по какой причине заблокирован счет и какие именно действия следует предпринять, чтобы его разблокировать.

Это, конечно, лучше, чем ничего.

Но сильно обольщаться тоже не стоит.

Дело в том, что, как правило, банк требует предоставить ему, в подобных случаях, огромный перечень документов. Многие из которых, зачастую, вообще не имеют никакого отношения к данной операции. Более того, перечень требуемых документов, почти всегда, является открытым. Т.е. если дотошный клиент все-таки сможет собрать все, что от него требуют, то всегда существует возможность попросить предоставить банку что-то еще.