Данную статью рекомендуется рассматривать совместно с анализом критериев существенности в учете и аудите, изложенным в публикации «Гармонизация подходов к определению существенности в учете и аудите».

Отсутствие существенной информации, так же, как и избыточные (отвлекающие внимание) сведения, делают отчётность[i] начиная с периода за 2025 год однозначно недостоверной, даже если все цифры точны. Это кардинально усиливает ответственность бухгалтера и руководства организации за полноту раскрытия.

Основные категории пользователей отчетности – это инвесторы, кредиторы, контролирующие органы, собственники и руководство компании, поставщики и покупатели, сотрудники. Но для разных видов бизнеса приоритеты пользователей существенно различаются и этот момент обязательно нужно учитывать при составлении отчетности и раскрытии информации в отношении конкретно взятой организации.

Пользователям финансовой отчетности организации необходима информация:

· о ресурсах организации (активах), правах требования к этой организации (обязательствах и собственном капитале) и об изменениях в этих ресурсах и правах требования (доходах и расходах);

· о том, насколько рационально и эффективно руководство и орган стратегического управления организации выполнили свои обязанности по использованию ресурсов организации.

Именно поэтому при составлении отчетности необходимо найти баланс между соблюдением формальных требований и обеспечением содержательной прозрачности отчетности.

Требования к существенности информации в отчетности до 2025 года и после: ПБУ 4/99 и ФСБУ 4/2023

При подготовке отчетности за 2025 год нельзя не уделить внимание изменениям в законодательстве при составлении отчетности в соответствии с федеральными стандартами. Напомним, что ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»[ii] вступает в силу с отчетности за 2025 год. При этом последние 14 лет бухгалтерская отчетность по российским стандартам составлялась в соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации»[iii].

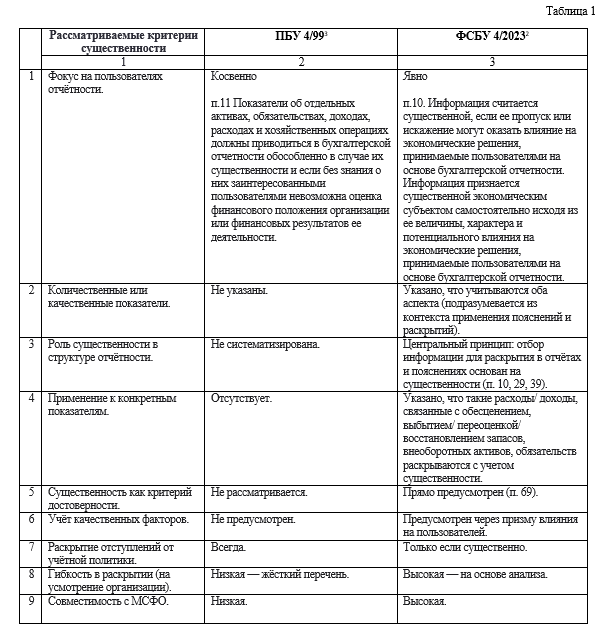

Одно из основных различий между стандартами заключается в определении понятия существенности. В ПБУ 4/99 термин «существенность» нигде прямо не определялся. Его применение подразумевалось только в контексте раскрытия отступлений от учётной политики, но без чётких критериев. В ФСБУ 4/2023 дано современное, международное определение, аналогичное МСФО 1 (IAS 1)[iv], что обеспечивает единообразие и предсказуемость в оценке информации. В пп. д) п.69 существенность прописывается как одно из обязательных условий достоверности отчетности.

Ниже в таблице 1 приведены некоторые критерии существенности в разрезе двух нормативных документов для отчетности за 2011-2024 годы и начиная с периода за 2025 год.

Рассмотрим ниже несколько практических примеров в разрезе ПБУ 4/99 и ФСБУ 4/2023, чтобы увидеть влияние изменений:

· Организация отступила от учетной политики в отношении одной единицы актива — по ПБУ 4/99 предусматривалась обязательность раскрытия данного обстоятельства. По ФСБУ 4/2023 — если искажение несущественно для понимания отчетности — раскрывать отступление не требуется.

· Организация списала 500 тыс. руб. как единовременный убыток из-за реструктуризации. Согласно количественным критериям существенности, прописанным в Учетной политике организации – показатель несущественный. Однако по качественному аспекту — это может являться сигналом для пользователей отчетности о внутренних проблемах и обстоятельства потребуют раскрытия в отчетности.

· Организация по внутренним количественным критериям имеет несущественную ошибку в отчетности (при этом данный показатель ошибки меняет убыток на прибыль/ связан с юридическими рисками/ затрагивает репутацию/ влияет на ключевые коэффициенты (EBITDA, рентабельность)). Формально, в соответствии с ПБУ 22/2010[v], если рассматривать только количественный аспект, организация имеет право исправлять несущественные ошибки предшествующего отчетного года в том месяце отчетного года, в котором выявлена ошибка.

Однако подобные ошибки качественно влияют на отчетность, и аудиторы еще до вступления в силу ФСБУ 4/2023 настаивали на исправлении ошибок в аудируемом периоде, применяя профессиональное суждение. Профессиональное суждение аудитора[vi] - применение соответствующих знаний, опыта и навыков в контексте стандартов аудита, бухгалтерского учета и этических стандартов, при принятии обоснованных решений о надлежащих планах действий в обстоятельствах конкретного аудиторского задания.

Хотя иерархии факторов существенности не существует, эффективным подходом к оценке существенности может быть подход, при котором информация сначала оценивается с учетом количественных факторов. Если организация определяет тот или иной элемент информации как существенный, исходя исключительно из размера влияния, оказываемого операцией, иным событием или условиями, то нет необходимости осуществлять дальнейшую оценку данного элемента информации с учетом других факторов существенности. В этих обстоятельствах полезным инструментом для оценки уровня существенности может являться количественное пороговое значение, то есть определенный уровень, процент или величина одного из показателей, используемых при определении размера такого влияния. Однако исключительно количественной оценки не всегда достаточно, чтобы сделать вывод о том, что тот или иной элемент информации не является существенным. Организация должна также оценивать наличие качественных факторов20.

Таким образом, если ранее раскрытие информации часто было формальным, то начиная с отчетности за 2025 год организация обязана проводить осознанный анализ: является ли операция существенной по размеру или по характеру.

Проблема 1: Недостаточное раскрытие в отчетности

Подход существенности снижает административную нагрузку и фокусирует внимание пользователей на действительно важных изменениях.

Как указано в Концептуальных основах[vii], цель представления финансовых отчетов заключается в предоставлении финансовой информации об отчитывающейся организации, которая является полезной для существующих и потенциальных инвесторов, заимодавцев и прочих кредиторов при принятии ими решений о предоставлении данной организации ресурсов. Кроме этого, данными отчетности активно оперируют при выполнении своих задач различные регулирующие органы.

Ниже в таблице 2 приведены варианты информации, которые могут повлиять на решения пользователя вне зависимости от суммы, в разрезе вида бизнеса и/или организации.

Таким образом, даже минимальная сумма может быть ключевой для принятия решения, если она:

· затрагивает этику или законность (воздействует на соблюдение нормативных актов),

· является первым сигналом проблемы.

· затрагивает долговые ограничения или другие установленные договором требования;

· имеет отношение к неверному выбору или применению учетной политики, что оказывает несущественное влияние на финансовую отчетность за текущий период, но, вероятно, окажет существенное влияние на финансовую отчетность за будущие периоды;

· маскирует изменение в прибыли или иные тенденции, особенно в отношении общеэкономических и отраслевых условий;

· затрагивает коэффициенты, применяемые для оценки финансового положения, результатов деятельности или денежных потоков организации;

· затрагивает сегментную информацию, представленную в финансовой отчетности (например, значимость вопроса для сегмента или другой части бизнеса организации, которые играют значимую роль в деятельности или прибыльности организации);

· приводит к повышению вознаграждения руководству организации, например, обеспечивая удовлетворение условий для получения премии или иного поощрения;

· относится к вопросам, затрагивающим конкретных лиц (например, связаны ли сторонние участники сделки с членами руководства организации);

· является пропуском информации, представление которой специально не требуется соответствующей применимой концепцией подготовки финансовой отчетности, но которая может быть важной для понимания пользователями финансового положения, финансовых результатов или денежных потоков организации;

Важно также помнить, что:

· финансовая информация способна значительно влиять на решения, если она имеет прогнозную или подтверждающую ценности либо и то, и другое. При формировании суждений о существенности организация должна оценивать, можно ли обоснованно ожидать, что информация повлияет на решения основных пользователей, вместо оценки того, можно ли обоснованно ожидать, что эта информация изменит их решения;

· организация должна предоставлять информацию за предшествующий период, необходимую для понимания финансовой отчетности за текущий период, независимо от того, была ли эта информация представлена в финансовой отчетности за предшествующий период (то есть данное требование не зависит от того, была ли информация за предшествующий период представлена в финансовой отчетности за предшествующий период). Как указано в Практических рекомендациях по формирование суждений о существенности20, включение информации за предшествующий период, которая ранее не представлялась, будет обязательным, если это необходимо для понимания основными пользователями финансовой отчетности за текущий период;

· информация, раскрываемая в бухгалтерской отчетности, должна быть нейтральной, то есть исключать преимущества одних групп пользователей бухгалтерской отчетности перед другими в удовлетворении их интересов в информации, содержащейся в бухгалтерской отчетности. Информация, раскрываемая в бухгалтерской отчетности, как указано в пп. б) п.69 ФСБУ 4/2023 не является нейтральной, если посредством отбора или формы представления она влияет на экономические решения пользователей бухгалтерской отчетности с целью достижения предопределенных результатов или последствий.

Проблема 2: Избыточное раскрытие в отчетности

Помимо проблемы недостаточного раскрытия информации, необходимо помнить и о распространённой практике избыточного отражения данных при подготовке бухгалтерской отчётности.

Избыточную информацию можно поделить на 2 типа:

· дополнительная информация, не являющаяся неотъемлемой частью финансовой отчетности и

· излишняя информация, связанная с формальным заполнением данных.

Давайте рассмотрим каждый из этих типов подробнее:

Дополнительная информация, не являющаяся неотъемлемой частью финансовой отчетности.

Примерами дополнительной информации, не являющейся неотъемлемой частью финансовой отчетности, могут быть:

· прогнозы и прогнозная финансовая информация: «Ожидается рост выручки на 15% в 2026 году за счёт запуска нового продукта»;

· обзор отрасли и рыночные условия: «Рынок строительных материалов в стране в 2025 году сократился на 5% из-за снижения спроса»;

· биографии управленческого персонала: «Генеральный директор имеет 20-летний опыт в сфере ритейла»;

· сравнительная информация с конкурентами: «Наша доля рынка - 12%, у конкурента А - 15%».

· информация о стратегии развития компании: «К 2030 году мы планируем выйти на нулевые выбросы».

· справочная информация для инвесторов: «Годовое собрание акционеров состоится 15 июня 2026 года, контактная информация: город Москва, ул. Шаблонная, дом х».

· не относящиеся к отчетности приложения или вложения (например, копии договоров, лицензий, расчеты показателей).

Излишняя информация, связанная с формальным заполнением данных.

Примерами излишней информации, связанной с формальным заполнением данных, могут быть:

1. Раскрытие в пояснениях к отчетности положений учётной политики по фактам хозяйственной жизни, которые не осуществлялись, не планируются в перспективе и не будут важны для понимания текущей отчетности.

Давайте проанализируем требования законодательства и рекомендации по составлению отчетности:

· Как указано в пп. б) п.46 ФСБУ 4/2023, в пояснениях к отчетности должна быть раскрыта информация об учетной политике экономического субъекта в соответствии с ПБУ 1/2008 «Учетная политика организации»[viii].

· В соответствии с пп. 12 ст.8 Федерального закона «О бухгалтерском учете»22 учетная политика – это совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику, экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

· Пункты 17,18 ПБУ 1/2008 содержат указание на раскрытие принятых при формировании учетной политики способов ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской (финансовой) отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств. Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими федеральными стандартами бухгалтерского учета. В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

· Как подытожено в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2024 год, способы ведения бухгалтерского учета объектов бухгалтерского учета, отсутствующих у конкретной организации, не формируют учетную политику данной организации.

2. Указание на отсутствие определенных статей, например, «долгосрочные активы к продаже отсутствуют», «отложенные налоговые обязательства отсутствуют», «целевые поступления отсутствовали», «СПОД отсутствуют». Также приведем примеры в части требования законодательства и рекомендаций:

· Подпункт б) пункта 66 ФСБУ 4/20232 прямо прописывает, что показатели, отсутствующие у экономического субъекта, в отчетности не приводятся. Бухгалтерская отчетность, как правило, не должна содержать указание на отсутствие информации (в том числе показателей), подлежащей раскрытию в соответствии с федеральными и (или) отраслевыми стандартами, у экономического субъекта.

· ПБУ 7/98 не предусматривает обязательной фразы «отсутствуют существенные СПОД, подлежащие раскрытию» в пояснениях к отчетности.

· Аналогичное мнение было изложено в Дайджесте материалов по применению МСА № 2[ix]: аудитор в процессе сбора аудиторских доказательств, относящихся к оценке применения учетной политики согласно п. 13 МСА 700, касающейся событий после отчетной даты, должен задокументировать и оценить вывод в отношении решения руководства аудируемого лица об отражении или отсутствии необходимости отражения СПОД в БФО, в том числе на основании полученных письменных заявлений руководства, а также оценить достаточность и надлежащее отражение раскрываемой информации при наличии таковой.

3. Дублирование информации в формах, в табличных и текстовых пояснениях, несмотря на то, что п.44. ФСБУ 4/2023 прямо прописывает, что в пояснениях раскрывается информация, необходимая пользователям бухгалтерской отчетности для принятия экономических решений, но не раскрытая в бухгалтерском балансе, отчете о финансовых результатах, отчете о целевом использовании средств, отчете об изменениях капитала, отчете о движении денежных средств.

Однако существуют исключения, когда указать на отсутствие показателя или операции — не просто допустимо, но и необходимо, чтобы предотвратить недопонимание, укрепить доверие пользователей и избежать подозрений в сокрытии информации.

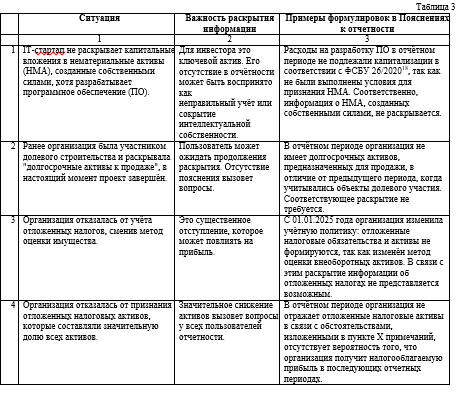

В таблице 3 приведены практические случаи, когда обоснованное указание на отсутствие информации является существенным и в интересах пользователей отчётности.

Таким образом, требование в п.66 ФСБУ 4/2023 означает: не нужно писать в любой отчетности «У Общества отсутствуют долгосрочные активы к продаже» или «Отложенные налоги не формируются», или «События после отчетной даты (СПОД) отсутствуют», если они действительно отсутствуют, так как подобные формулировки в отношении всех отсутствующих у организации показателей приведут к излишним неактуальным данным.

Среди причин раскрытия организациями избыточной информации в отчетности можно выделить:

- Страх перед проверками. Бухгалтеры боятся, что «не раскрыть» — значит, нарушить стандарт. Поэтому формально перечисляют всё, что «может быть».

- Шаблонный подход к пояснениям:

· используются «чужие» шаблоны, в которых учётная политика описывается по всем возможным пунктам, включая те, что не относятся к организации;

· информация, раскрытая в формах отчетности или табличных пояснениях дублируется (неоднократно дублируется) в текстовых пояснениях.

- Отсутствие понимания принципа существенности. Мнение, что если стандарт упоминает показатель, то его нужно раскрыть, даже если он отсутствует.

Таким образом, составление отчетности без глубокой проработки может привести к:

· избыточному объёму пояснений;

· затруднению восприятия;

· отвлечению внимания пользователей от действительно существенной информации.

Поэтому, если организация принимает решение сделать исключение из правила п.66 ФСБУ 4/2023, то необходимо это делать лаконично, профессионально и только при необходимости.

Практические рекомендации по составлению отчетности за 2025 год

В целях составления достоверной отчетности организациям рекомендуется:

1. Перейти от формализма к содержательному подходу:

· Отказаться от шаблонного заполнения пояснений, в полной мере применять профессиональное суждение. Профессиональное суждение в бухгалтерском учете[x] – это обоснованное суждение по вопросам бухгалтерского учета специалиста, полномочного принимать решения по таким вопросам, основанное на требованиях законодательства, стандартов, специальных знаниях, опыте специалиста, сложившейся практике, выработанное с соблюдением принципов профессиональной этики.

Соблюдать баланс: с одной стороны, не перегружать отчётность пустыми строками и формальными «прочерками», с другой стороны, не забывать, что бухгалтерская отчётность - это не только набор форм, но и коммуникация с пользователями.

Указывать в отчетности на отсутствие показателя, информации стоит, если информация:

· предотвращает недопонимание;

· подтверждает прозрачность и добросовестность;

· изменение в учёте или бизнесе;

· требуется для внешних пользователей (банки, инвесторы, регуляторы).

2. Ввести процедуру анализа существенности перед раскрытием. Сформировать Карту пользователей отчётности для своей компании и на её основе:

· Определить, какие показатели нужно раскрывать подробно.

· Принять решение о степени детализации пояснений.

· Учесть требования именно своих пользователей, а не «формально заполнять формы».

3. Разработать внутренний регламент по существенности:

· Утвердить пороги количественной существенности.

· Установить перечень качественных факторов, при которых любая сумма признаётся существенной.

· Рекомендуется проводить тестирование оценки существенности на предмет необходимости пересмотра перед закрытием каждого периода для составления достоверной отчетности и во избежание разногласий в части исправления ошибок и раскрытия информации.

4. Документировать обоснования существенности/ не существенности в отношении неопределенной (неоднозначной) информации:

· Фиксировать в протоколах или бухгалтерских справка (записках) основные аргументы и выводы, например:

Ø Показатель не раскрыт, так как искажение составляет менее 1% от EBITDA и не влияет на принятие решений пользователями».

Ø У компании обесценивается один сервер на 300 тыс. руб. из-за морального устаревания. Актив не стратегический, сумма мала относительно IT-инфраструктуры – занимает менее 1 %. Обесценение не сигнализирует о кризисе, не влияет на принятие решений пользователями.

Ø Организация заключила договор аренды помещения для временного склада на 3 месяца, общая сумма — 350 тыс. руб. Краткосрочная операция без долгосрочных последствий не влияет на права и обязательства, не создаёт условных рисков, не влияет на принятие решений пользователями.

Ø В текущем периоде был исправлен технический просчёт в учёте амортизации за отчетный год на сумму 150 тыс. руб. Ошибка (не является отступлением от учётной политики) исправлена в текущем периоде, сумма несущественна, не требует пересмотра прошлой отчётности, не влияет на принятие решений пользователями.

Согласно ФСБУ 4/2023, организация может не раскрывать информацию, если она:

Ø Не влияет на экономические решения пользователей.

Ø Сумма мала по отношению к ключевым показателям (прибыль, активы, выручка).

Ø Не имеет качественных рисков:

ü не связана с судебными исками;

ü не затрагивает репутацию;

ü не указывает на нарушение законодательства;

ü не влияет на коэффициенты, важные для кредиторов или инвесторов.

При анализе информации можно воспользоваться четырехэтапным процессом определения существенности (идентификация информации, оценка, структурирование информации, анализ), который раскрыт в Практических рекомендациях № 2 по применению МСФО[xi].

· Предоставить аудитору документы, отраженные в пунктах 2-4 выше,

вместе с отчетностью: так как аудитор работает с готовой отчетностью, то большинство разногласий между сторонами возникают как раз в отношении подхода к определению существенности при оценке выявляемых аудитором ошибок, в том числе, связанных с недостаточностью раскрываемой информации.

5. Обучить персонал:

· Провести обучение бухгалтеров и руководителей по новым требованиям ФСБУ 4/2023. Особое внимание уделить качественным аспектам из Карты пользователей и примерам из практики.

В таблице 4 приведены примеры по отраслям и влияние событий для пользователей отчетности, которые рекомендуется проанализировать перед составлением Карты пользователей отчётности вне зависимости от суммы.

В соответствии со статьей 19 Федерального закона «О бухгалтерском учете»[xii], экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Внутренними регламентами по обеспечению внутреннего контроля составления отчетности может быть предусмотрено составление Карты рисков по недостаточному раскрытию и(или) излишнему раскрытию информации в отчетности. В более упрощенном формате это может быть, например, опросник или чек-лист.

Вопросы, на которые необходимо ответить перед составлением БФО и которые можно включить в условный чек-лист:

· Может ли эта информация повлиять на решение инвестора, кредитора, партнёра?

· Связана ли операция с рисками (юридическими, репутационными, финансовыми)?

· Изменяет ли она ключевые показатели (прибыль/убыток, EBITDA, рентабельность)?

· Является ли операция нетипичной или одноразовой?

· Касается ли она сделок со связанными сторонами?

· Имеет ли операция прецедентный характер?

· Присутствует ли излишняя информация, которая является неоднозначной и направленная на отвлечение внимания пользователей от действительно существенной информации?

Важно помнить, что обстоятельства организации со временем меняются и суждения о существенности повторно анализируются на каждую отчетную дату с учетом таких изменений.

Таким образом, при составлении отчетности за 2025 год в целях выполнения критериев достоверности организациям необходимо будет перейти на новый уровень:

- от формального заполнения строк к содержательному раскрытию;

- от количественного подхода к качественному анализу;

· от регуляторного соответствия к ориентации на пользователя.

Переход на новый уровень, основанный на профессиональном суждении и принципе существенности информации, даёт организациям гибкость, но одновременно требует ответственности и более осознанного подхода к оценке информации и составлению отчетности.

[i] Здесь и далее под терминами «бухгалтерская (финансовая) отчетность», «бухгалтерская отчетность», «финансовая отчетность», «отчетность» понимается бухгалтерская (финансовая) отчетность в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

[ii] Приказ Минфина России от 04.10.2023 N 157н Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», начало действия документа - 02.04.2024. В соответствии с пунктом 2 Стандарт, утвержденный данным документом, применяется начиная с отчетности за 2025 год.

[iii] Приказ Минфина РФ от 06.07.1999 N 43н Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), начало действия редакции - 01.01.2011, окончание действия документа - 31.12.2024.

[iv] Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности»

[v] Приказ Минфина России от 28.06.2010 N 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)»

[vi] Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»

[vii] Концептуальные основы представления финансовых отчетов, https://minfin.gov.ru/ru/document/?id_4=117374&ysclid=mdpwrh3cfj327860001.

[viii] Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»)

[ix] Дайджесте материалов по применению Международных стандартов аудита № 2, Утверждено Решением Правления СРО ААС от «17» февраля 2023 года (протокол № 607)

[x] Рекомендация Р-96/2018-КпР «Профессиональное суждение», ФОНД «НРБУ «БМЦ», https://bmcenter.ru/Files/R-KpR-Profsugdeniye_buhgaltera?ysclid=mdfmltion3772070732.

[xi] Практические рекомендации № 2 по применению МСФО, Формирование суждений о существенности, https://minfin.gov.ru/ru/document/?id_4=132433&ysclid=mdpuc2pdl1756644300.

[xii] Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

также можно ознакомиться с данной статьей в другом формате здесь