Существенность — это ключевое понятие в бухгалтерском учете и аудите, которое помогает определить, насколько важна та или иная информация для пользователей бухгалтерской (финансовой) отчетности . Она используется для оценки того, может ли пропуск, искажение или неправильное представление информации повлиять на экономические решения пользователей.

Так как аудитор работает с готовой отчетностью (объектом аудита и сопутствующих аудиту услуг ), то большинство разногласий между сторонами возникают как раз в отношении подхода к определению существенности при оценке выявляемых аудитором ошибок, в том числе, связанных с недостаточностью раскрываемой информации:

1. В соответствии с пп.6, 8,11, 14 ПБУ 22/20103, существенная ошибка, выявленная до даты утверждения отчетности (в ходе аудита), исправляется записями по соответствующим счетам учета за декабрь отчетного года. При этом если существенная ошибка была допущена до начала самого раннего из представленных в отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

Если же ошибка предшествующего отчетного года не является существенной, она исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

2. В соответствии с пп. 10, 11, 29, 39 ФСБУ 4/20232:

• представление о финансовом положении экономического субъекта на отчетную дату обеспечивается раскрытием в бухгалтерском балансе, помимо минимально установленных показателей, и иных показателей с учетом существенности;

• в отчете о финансовых результатах или пояснениях показатели доходов и (или) расходов за отчетный период раскрываются с учетом существенности, связанные с обесценением запасов и восстановлением такого обесценения, обесценением внеоборотных активов и восстановлением такого обесценения, переоценкой внеоборотных активов, выбытием внеоборотных активов, урегулированием судебных разбирательств, списанием оценочных обязательств;

• в отчете об изменениях капитала обособленно приводится информация о влиянии на каждую составляющую капитала корректировок, связанных с исправлением существенных ошибок в бухгалтерском учете:

• когда показатели, информация предусмотрены другими федеральными и (или) отраслевыми стандартами, в отчетности раскрываются и иные показатели с учетом существенности.

3. В промежуточной отчетности, в соответствии с п.54 ФСБУ 4/20232:

• по решению экономического субъекта может раскрываться только информация об имевших место в промежуточный отчетный период существенных фактах хозяйственной жизни, актуализирующая информацию, раскрытую в годовой бухгалтерской отчетности за год, предшествовавший промежуточному отчетному периоду;

• могут быть объединены показатели, приведенные в годовой бухгалтерской отчетности за год, предшествовавший промежуточному отчетному периоду, по которым отсутствовали существенные изменения в промежуточном отчетном периоде;

• могут быть приведены обособленно показатели, значения которых существенно изменились в промежуточном отчетном периоде.

4. В упрощенной отчетности, в соответствии с п. 54 ФСБУ 4/20232 (в отношении которой, например, может проводится инициативный аудит), раскрытие информация о финансовом положении экономического субъекта на отчетную дату, финансовых результатах его деятельности за отчетный период также сводится к понятию существенности.

Оценку существенности (несущественности) для исправления ошибок и для необходимости детализации, раскрытия информации компания производит на базе самостоятельно закрепленного показателя (критерия) в своей учетной политике.

Учитывая тот фактор, что аудитор выносит свое профессиональное мнение на основании определенного им уровня существенности для конкретного объекта аудита, то зачастую возникают ситуации, когда уровень существенности для исправления ошибок и раскрытия информации значительно ниже и строже (как количественно, так и качественно) закрепленного показателя существенности компании (аудируемого лица).

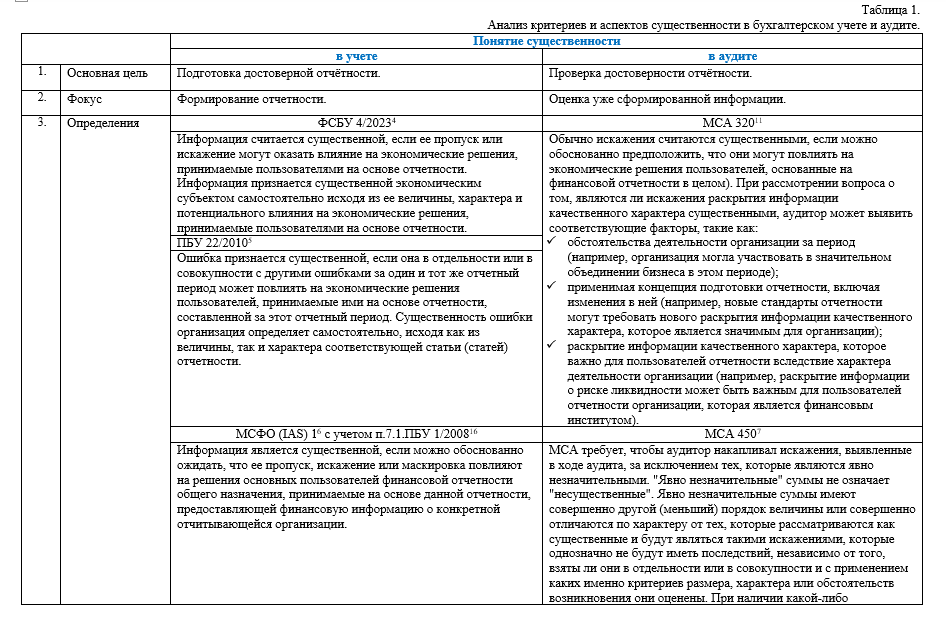

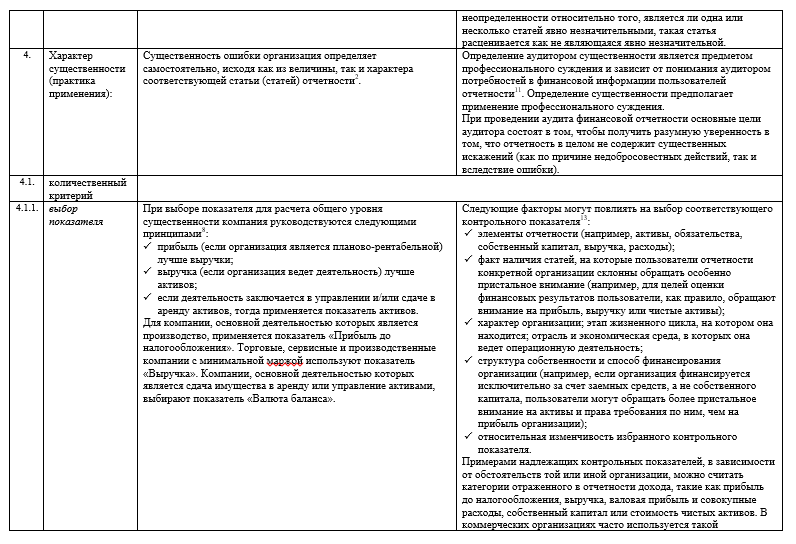

Хотя концепция существенности едина, её практическое применение в учёте и аудите имеет порой существенные различия, обусловленные разными целями этих процессов, которые рассмотрены ниже в таблице 1.

см. таблицу 1,2

Как указано в п. 2 МСА 320 , несмотря на возможное отличие в различных концепциях подготовки финансовой отчетности в подходе к понятию существенности, обычно в них указывается, что:

• искажения, включая упущения, считаются существенными, если они в отдельности или в совокупности способны, как это можно обоснованно предположить, повлиять на экономические решения, принимаемые пользователями на основе отчетности;

• профессиональные суждения относительно существенности принимаются с учетом всех сопутствующих обстоятельств и на них оказывают влияние такие факторы, как размер или характер искажения, или оба эти фактора одновременно;

• суждения относительно существенности тех или иных вопросов для пользователей отчетности выносятся исходя из общих информационных потребностей пользователей как группы. Возможное влияние искажений на отдельных пользователей, чьи потребности могут значительно варьироваться, не учитывается.

Таким образом, для составления достоверной отчетности (вне зависимости от концепции) и во избежание разногласий в части исправления ошибок и раскрытия информации, компаниям рекомендуется проводить тестирование оценки существенности на предмет необходимости пересмотра перед закрытием каждого периода.

Наталия Климова, аудитор, методолог по международным стандартам аудита