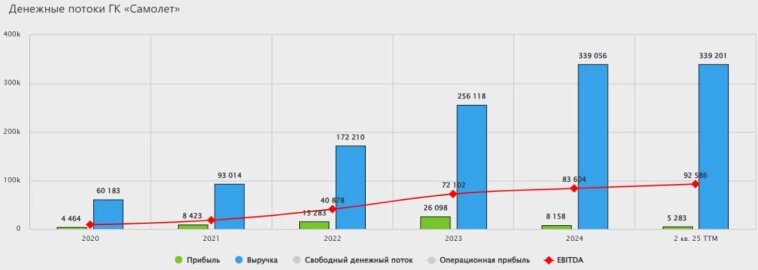

📈 По итогам первого полугодия 2025 года Самолет снова удивил. Компания удержала выручку на уровне прошлого года – 171 млрд руб., показала рост операционной рентабельности до 29% и увеличила EBITDA на 21% до 52,1 млрд руб. Для застройщика в условиях дорогих денег, низкого спроса и снижения активности на рынке – результат вполне достойный.

📝 Если капнуть отчет чуть глубже, то видим постепенное восстановление маржинальности: валовая прибыль выросла до 65 млрд руб., а скорректированная EBITDA составила 57,5 млрд с рентабельностью 34%. Это значит, что бизнес работает эффективнее, несмотря на снижение продаж. Плюс новая команда менеджмента сумела сократить административные расходы. Иными словами, компания «подтянула» издержки и прибавила в качестве.

💰 Долговая нагрузка остаётся высокой: чистый корпоративный долг – 128 млрд руб. Но соотношение Чистый корп. долг / EBITDA – всего 1,13х. Для девелопера это комфортный уровень. Здесь важно другое – стоимость обслуживания долга в 13% всё ещё сильно давит на прибыль. В итоге чистая прибыль получилась скромной, всего 1,8 млрд руб. И это главная ложка дёгтя в отчёте: маржа высокая, бизнес-процессы оптимизированы, но проценты "съедают" результат.

✔️ С точки зрения продаж, компания выполнила 96% своего прогноза: заключено почти 16 тыс. контрактов на 553 тыс. м². Вполне достойно с учетом всех экономических вызовов. Более серьезного роста можем ожидать по мере дальнейшего снижения ключевой ставки. По словам многих представителей сектора девелоперов, когда ставка опустится ниже 14%, положительный эффект на отрасль усилится, как через спрос на ипотеку, так и через более дешевую стоимость фондирования.

✔️ Из интересного: Самолет пошел в новые города – Казань, Уфа, Екатеринбург, Ростов-на-Дону. То есть экспансия продолжается, но более точечно, без «раздувания» пула проектов в Москве. И это разумно: сейчас не время гнаться за объёмом любой ценой, куда важнее сохранить маржу и управляемость.

🧐 В отчёте мы наблюдаем некий баланс: рост по EBITDA и рентабельности – плюс, слабая чистая прибыль – минус. Ставка ЦБ здесь ключевой фактор, как писал выше. По мере достижения уровня в 14% (по ожиданиям - в 2026 году), позитивный эффект на бизнес будет усиливаться. И вот тогда сильные стороны, как земельный банк, новые продукты и эффективность – выйдут на первый план.

📌 Резюмируя, Самолет демонстрирует, что умеет управлять бизнесом даже в сложных условиях. Да, рынок сжимается, ипотека стала менее доступной, но компания держит темп и усиливает позиции. Для инвесторов это сигнал, что, турбулентность есть, но Самолет летит, и пилоты понимают, что делают. Продолжаем следить за отчетами и новостями компании.

❤️ Поддержите пост лайком — буду продолжать разбирать потенциальные истории роста простыми словами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat